TDIū„×ķ╔·«a┼▌─Ł╦▄┴ŽĪóā×┘|═┐┴ŽĪó║Ž│╔Ž─zĄ╚ŽĄ┴ą«aŲĘĄ─ųžę¬įŁ┴ŽŻ¼ÅVĘ║æ¬ė├ė┌╩»ė═╗»╣żĪóįņ┤¼Īó║Į┐šĪóĮ©ų■ĪóŲ¹▄ćĪó░³čbĪó╝ęŠ▀Ą╚ČÓéĆŅIė“ĪŻį┌ī”ć°ā╚TDI╩ął÷Ą─╣®æ¬╔ŽŻ¼ų„ę¬ėąĖ╩├CŠ█ŃyĪóBASF╔Ž║ŻĪó╚š▒Š╚²Š«ĪóĒnć°KFCĪó£µų▌┤¾╗»Īó╠½įŁ╦{ąŪĄ╚Äū╝ę╣½╦ŠĪŻ

TDIąąśIļyŅ}

TDI╩ął÷ę╗éĆ║▄═╗│÷Ą─╠ž³cŠ═╩Ū«aŲĘārĖ±▓©äė▌^┤¾ĪŻė╔ė┌TDIįOų├╩▄ųŲė┌ČÓĘNę“╦žĄ─ųŲ╝sŻ¼TDI╔·«aŲ¾śI│²┴╦├┐─ĻČ©Ų┌Ą─1-2į┬Ą─Özą▐═ŌŻ¼▀Ćę¬▓╗Ģr├µī”═╗░l╩┬╣╩ĦüĒĄ─įOéõÖzą▐įņ│╔Ą─═Ż«aļyŅ}Ż¼TDI╩ął÷Ą─╣®æ¬│Ż│ŻĢ■ę“─│ą®ųžę¬╔·«aŲ¾śIĄ─Ģ║Ģr═Ż«aįņ│╔▓©äėŻ¼▀@ę▓│╔×ķė░Ēæš¹éĆTDI╩ął÷ārĖ±Ą─ų„ę¬ę“╦žĪŻ

ī”TDI╔·«aŲ¾śIüĒšfŻ¼ę╗ĘĮ├µę¬├µī”═╗░l╩┬╣╩ī”Ų¾śIĮøĀIĄ─ø_ō¶Ż¼▒╚╚ń╩┬╣╩║¾įOéõŠSą▐Īó═Ż«a║¾Ą─«aŲĘ│ų└m╣®æ¬Ą╚Ż╗┴Ēę╗ĘĮ├µŻ¼▀Ćę¬ī”š¹éĆTDI╩ął÷«a─▄┼cārĖ±Ą─ūāäėū÷│÷╝░Ģr£╩┤_Ą─ĮøĀIš{š¹Ż¼Å─Č°▒ŻūCŲ¾śIĄ─ĘĆČ©▀\ąąŻ¼īŹ¼Fš¹¾wæ┬į─┐ś╦ĪŻ

ū„×ķć°ā╚«a─▄ūŅ┤¾Ą─TDI╔·«a╔╠Ż¼Ė╩├CŃy╣Ō╗»╣ż╣½╦ŠŻ©ęįŽ┬║åĘQĖ╩├CŃy╣ŌŻ®ę▓├µ┼Rų°╔Ž╩÷å¢Ņ}Ą─└¦ö_Ż¼Ė╩├CŃy╣Ō╣▄└Ēīėį┌╔Ņ┐╠Ęų╬÷å¢Ņ}Ė∙į┤║¾Ż¼ū÷│÷┴╦┤¾┴”═Ų▀Mžöäš┘YĮ╝»ųą╣▄└ĒĪó╚½├µŅA╦Ń╣▄└ĒĪóžöĢ■ą┼Žó╗»╣▄└ĒĪóžöĢ■ĻĀ╬ķ╣▄└Ē"╦─┤¾"╣ż│╠Į©įOĄ─øQČ©Ż¼▓óęįŅA╦Ń×ķ═╗ŲŲ┐┌Ż¼═Ųäė╣½╦ŠŅA╦Ń╣▄└Ē╣żū„Ż¼▒ŻšŽŲ¾śIėų┐ņėų║├░lš╣ĪŻ

Ė╩├CŃy╣Ō╣▄└Ēīėį┌ī”╩ął÷╔ŽĄ─ū╔įā╣½╦Šū„│÷Ę┤Å═┐╝▓ņ║¾Ż¼øQČ©ę²╚ļėąų°īŻśI─▄┴”┼cžSĖ╗īŹ╩®Įø“ץ─ųZüåų█ū╔įāŻ¼ī”╣½╦ŠįŁėąĄ─ŅA╦Ń¾wŽĄ▀Mąą┤¾ĄČķ¤Ė½Ą─Ė─įņĪŻ┼c║▄ČÓ╩ų╣żŠÄųŲŅA╦ŃĄ─Ų¾śIŅÉ╦ŲŻ¼Ė╩├CŃy╣Ō╗©┤¾┴”ÜŌŠÄųŲĄ─ŅA╦Ń┼cīŹļHŪķør═∙═∙ŽÓ▓Ņ╔§▀hŻ¼╩¦╚ź┴╦ųĖī¦╣½╦ŠĮøĀI╗ŅäėĄ─ęŌ┴xĪŻ

Ė╩├CŃy╣Ōžöäš▓┐┼cųZüåų█ū╔įāĖ„┼╔│÷Š½▒°ÅŖīóĮM│╔┴╦╚½├µŅA╦ŃĒŚ─┐ĮMŻ¼ĒŚ─┐ĮMī”ŅA╦Ń«a╔·Š▐┤¾Ų½▓ŅĄ─įŁę“ū„┴╦Ų╩╬÷Ż║ę╗ĪóTDI«aŲĘārĖ±╩ął÷▓©äė┤¾Ż¼▓╗ęūŅA£yŻ╗TDI╔·«aŠĆ▓╗ē“ĘĆČ©Ż¼┤¾┴┐▓╗┤_Č©ę“╦žė░ĒæĄĮ«a─▄Ż¼▀@ą®┐═ė^ę“╦ž╩Ūī¦ų┬ŅA╦ŃŲ½ļxīŹļHĄ─ų„ę¬įŁę“Ż╗Č■ĪóįŁėą╩ų╣żŠÄųŲŅA╦ŃĄ─ŠųŽ▐ąįŻ¼┼cśIäšĮY║Ž╦╔╔óŻ¼¤oĘ©ßśī”Ų¾śIĮøĀI╗ŅäėĄ─ūā╗»ū÷│÷╝░Ģrš{š¹Ż¼╣żū„┴┐²ŗ┤¾Ż¼ą¦┬╩Ą═Ž┬Ż╗ŅA╦ŃŠÄųŲā╚╚▌┤ųĘ┼Ż¼▓╗└¹ė┌ŅA╦Ń┐žųŲŻ╗╚²Īóī”ŅA╦ŃĄ─┐žųŲ║═┐╝║╦┴”Č╚▓╗ē“Ż¼¤oĘ©ę²ŲéĆĖ„▓┐ķT▄ćķgĄ─Ė▀Č╚ųžęĢŻ¼ų„ė^╔Žī”ŅA╦ŃĄ─ŠÄųŲ▓╗ē“šJšµ║═ć└ųöŻ¼Å─Č°ī¦ų┬ŠÄųŲĄ─ŅA╦Ń┘|┴┐▓ŅĪŻŅA╦Ń┘|┴┐▓ŅėųĢ■ī¦ų┬ŅA╦ѤoĘ©│╔×ķ╣▄└Ē┐žųŲ║═┐╝║╦Ą─│▀Č╚Ż¼ŽÓ╗źķgą╬│╔É║ąį裣hĪŻ

į┌Ė╩├CŃy╣Ō"Ž╚Į©┐“╝▄Īóū▀═©╣ż╦ćĪó─ŻöM▀\ąąĪó┐éĮY═Ļ╔Ų"╗∙▒Š╦╝┬ĘĄ─ųĖī¦Ž┬Ż¼į┌╣▄└ĒīėĄ─┤¾┴”ų¦│ųŽ┬Ż¼ĒŚ─┐ĮMī”ŅA╦Ń┤µį┌Ą─å¢Ņ}īŹąąųž³c═╗│÷Ż¼Ė„éĆō¶ŲŲŻ¼═Ų▀M╚½├µŅA╦Ń╣▄└Ē╣żū„Ą─Ēś└¹▀MąąĪŻ

┴ÓŲ"┼Ż▒Ūūė"

Ę▓╩┬ę¬ūźūĪę¬├¼Č▄ĪŻī¦ų┬Ė╩├CŃy╣ŌŅA╦ŃŲ½▓ŅĄ─ų„ę¬įŁę“Š═╩ŪTDI«a─▄┼cārĖ±Ą─┤¾Ę∙▓©äėŻ¼į┌▀@³c╔ŽŻ¼Ė╩├CŃy╣Ō╣▄└Ēīė┼cĒŚ─┐ĮM▀_│╔┴╦╣▓ūRĪŻ

╬─š┬Ū░├µ╠ߥĮŻ¼TDI«a─▄┼cārĖ±Ą─┤¾Ę∙▓©äė╩Ūš¹éĆąąśIĄ─ļyŅ}Ż¼▓╗╩Ūę╗ā╔éĆ╔·«aŲ¾śI─▄ĮŌøQĄ─ĪŻ╝┤╩╣╩ŪéĆäeų„ę¬╔·«aŲ¾śI─▄ē“ć└Ė±┐žųŲūį╝║Ą─«a─▄Ż¼ę▓¤oĘ©▒ŻūCŲõ╦¹╔·«aŲ¾śI─▄ē“Ž±ūį╝║ę╗śėŻ¼īŹ¼FTDI╩ął÷╣®æ¬Ą─│ų└mĘĆČ©ĪŻ

┤╦═ŌŻ¼ė╔ė┌TDIįOų├Ą─"┤Ó╚§"ęį╝░╔·«a▀^│╠ųą▓╗ĘĆČ©ę“╦žĄ─┤µį┌Ż¼į┌«öŪ░ą╬ä▌Ž┬Ż¼▓╗│÷¼F╚╬║╬╩┬╣╩Ż¼▒ŻūCTDIć└Ė±░┤ššėŗäØ╔·«aę▓╩Ū▓╗¼FīŹĄ─ĪŻ▒╚╚ńŻ¼╚ź─Ļ─│TDI╔·«aŲ¾śIŠ═ę“═ŻļŖ═Ż«a┴╦ę╗Č╬ĢrķgŻ¼ŅÉ╦ŲĄ─└²ūėį┌ąąśIųą▓ó▓╗§ręŖĪŻ

ŠC║Ž┴╦ČÓĘNę“╦ž║¾Ż¼ĒŚ─┐ĮMšJūRĄĮ─┐Ū░ūŅ└ĒŽļĄ─▐kĘ©╩Ūęį£╩┤_Īóņ`╗ŅĄ─╚½├µŅA╦Ń╣▄└Ē¾wŽĄüĒųĖī¦Ų¾śIĄ─ĮøĀI╗ŅäėŻ¼īŹ¼F╝╚Č©Ą─æ┬į─┐ś╦ĪŻ╚½├µŅA╦Ń╣▄└Ē¾wŽĄę¬īŹ¼Fā╔éĆų„ę¬╣”─▄Ż║╩ūŽ╚ę¬£╩┤_Ż¼ę¬£╩┤_ŅA£yŲ¾śIš¹éĆ─ĻČ╚╔§ų┴╝ŠČ╚Ą─TDI«a─▄┼cārĖ±ŪķørŻ╗Ą┌Č■ę¬ėąņ`╗ŅąįŻ¼─▄ē“ßśī”Ų¾śIā╚▓┐ĮøĀI║══Ō▓┐ŁhŠ│Ą─ūā╗»ū÷│÷╝░Ģrš{š¹Ż¼ųĖī¦Ų¾śIĄ─ĮøĀI╗ŅäėĪŻ

ĒŚ─┐ĮMøQČ©į┌╚½├µŅA╦Ń╣▄└Ē¾wŽĄųąīŹ¼FČÓ╠ūŅA╦Ń░µ▒ŠĄ─ŠÄųŲŻ¼Į©┴óę╗╠ūĖ³╝ė═Ļ╔ŲĪó┐ŲīWĄ─ŅA£y─Żą═ĪŻ═©▀^ŠÄųŲČÓéĆŅA╦Ń░µ▒ŠŻ¼Ė∙ō■╩ął÷ŁhŠ│Ą─ūā╗»üĒ▀xō±ŅA╦Ńł╠ąąĄ─░µ▒ŠŻ¼▀@ĘNĘĮ╩Į┐╔ęį╝ėÅŖŅA╦ŃĄ─ÅŚąįŻ¼ļSÖCæ¬ūāĪŻŠ▀¾wüĒšfŻ¼ätĘų×ķśĘė^Īóę╗░ŃĪó▒»ė^╚²éĆ░µ▒ŠŻ¼ęį╣½╦Š▀^╚źÄū─ĻĮøĀIŪķørĄ─Üv╩ĘöĄō■×ķ╗∙£╩Ż¼äØĘų│÷╚²éĆ░µ▒ŠĖ„ūįĄ─ś╦£╩Ż¼ęį£╩┤_Ę┤ė│Ų¾śIĄ─īŹļHŪķørĪŻ

į┌ŅA£y─Żą═Ą─Į©┴ó╔ŽŻ¼ĒŚ─┐ĮMät═©▀^╝Ü╗»ŅA╦ŃŠÄųŲā╚╚▌Ż¼ī”ė░ĒæTDI«a─▄┼cārĖ±Ą─ČÓéĆųžę¬ŠSČ╚▀Mąą┴╦╝ÜĘųŻ¼▒╚╚ńŠ▀¾wĄĮ╔·«a╠ņöĄę╗ĒŚŻ¼┐╔ęį╝ÜĘų×ķ╣żū„╚šÜv╠ņöĄĪó┤¾ą▐═Ż╣ż╠ņöĄĪó╣╩šŽ═Ż«a╠ņöĄĄ╚Ż╗į┘Ė∙ō■ęį═∙Ą─Üv╩ĘöĄō■ī”▀@ą®ŠSČ╚▀MąąĘų╬÷Ż¼Å─ųąšę│÷ŲõųąĄ─ęÄ┬╔Ż¼ęįūŅ┤¾Ž▐Č╚┼cŲ¾śIīŹļHŪķør╬Ū║ŽĪŻ═©▀^┐ŲīWŅA£y─Żą═Ą─Į©┴óŻ¼Ė╩├CŃy╣ŌĄ─TDI«a─▄┼cārĖ±ėą┴╦Ė³įö▒MĄ─Ę┤ė│Ż¼ŅA£y£╩┤_Č╚Ą├ĄĮ┤¾┤¾╠ßĖ▀ĪŻ

Ķbė┌įŁėąĄ─╩ų╣żŠÄųŲŅA╦Ń╚▒Ę”ī”ČÓ░µ▒ŠŅA╦Ń┼c┐ŲīWŅA£y─Żą═Ą─ų¦ō╬Ż¼Ė╩├CŃy╣Ō╣▄└Ēīėę▓ŽļĖ─ūā¼FĀŅŻ¼īŹ¼F╣½╦ŠžöĢ■╣▄└Ēą┼Žó╗»Ą──┐ś╦Ż¼ĒŚ─┐ĮMĮY║ŽĖ╩├CŃy╣ŌĄ─╣▄└ĒąĶŪ¾Ż¼×ķŲõ▀xō±┴╦ŅIŽ╚Ą─╗∙ė┌ČÓŠSöĄō■─Żą═Ą─E7īŻśIŅA╦Ń╣▄└ĒŽĄĮyĪŻ

ŽĄĮyīŹ╩®īŹ¼F┴╦ā╔éĆĻPµIā╚╚▌Ż║ę╗Īóī”ŠÄųŲĄ─ČÓ░µ▒ŠŅA╦Ń╠ß╣®═Ļ├└ų¦│ųŻ╗Č■ĪóīŹ¼FŅA╦ŃŠÄųŲĄ─Š½╝Ü╗»Ż¼ČÓĮŪČ╚Ęų╬÷öĄō■Ż¼┤¾┤¾╠ßĖ▀┴╦ŅA£yĄ─£╩┤_ąįĪŻ╚ńõN╩█╩š╚ļŅA╦ŃŻ¼▀^╚źų„ę¬Å─«aŲĘ║═ģ^ė“Ą╚ĮŪČ╚üĒŠÄųŲŻ¼ŽļÅ─Ė³ČÓĮŪČ╚üĒĘ┤ė│Ż¼Ą½╣żū„┴┐║▄┤¾Ż¼═©▀^ŽĄĮyĄ─īŹ╩®Ż¼╩š╚ļ┐╔ęįÅ─«aŲĘĪóģ^ė“Īó▓┐ķTĪóąąśIĄ╚Ė³ČÓĄ─ĮŪČ╚üĒŠÄųŲĪŻ

┐žųŲ▀@ę╗ĻP

─│Ų¾śICFOšf▀^▀@śėę╗ŠõįÆŻ║ø]ėą┐žųŲ┼c┐╝║╦Ą─ŅA╦Ńų╗╩Ūę╗ł÷öĄūųė╬æ“ŻĪ▀@ŠõįÆ┤_╩ŪŅA╦ŃīŹ█`Ą─Š½▒┘┐éĮYŻ¼ę▓³c│÷┴╦║▄ČÓŲ¾śIĄ─ŅA╦Ń¾wŽĄųąĄ─å¢Ņ}╦∙į┌ĪŻ

Ė╩├CŃy╣ŌįŁėąĄ─ŅA╦Ń¾wŽĄį┌┐žųŲ┼c┐╝║╦╔ŽĄ─┴”Č╚▓╗ē“ę▓╩ŪŅA╦ŃŲ½▓ŅĄ─ųžę¬įŁę“ĪŻŅA╦Ń┐žųŲ┼c┐╝║╦┴”Č╚▓╗ē“Ż¼įņ│╔Ė„▓┐ķT▓╗ųžęĢŅA╦ŃŻ¼ŅA╦Ń┘|┴┐▓ŅŻ¼┘|┴┐▓ŅĄ─ŅA╦Ńėų¤oĘ©│╔×ķ┐žųŲ║═┐╝║╦Ą─ś╦£╩Ż¼ą╬│╔ŅA╦Ń┐žųŲĄ─╣ų╚”ĪŻ

į┌ī”ŅA╦Ń┐žųŲ┼c┐╝║╦å¢Ņ}Ą─ĮŌøQ╔ŽŻ¼ĒŚ─┐ĮM▓óø]ėą"Ņ^╠█ßtŅ^"Ż¼Č°╩Ū╔Ņ╚ļ═┌Š“å¢Ņ}Ą─Ė∙į┤ĪŻŅA╦Ń┐žųŲ┼c┐╝║╦┴”Č╚Šēė┌ŅA╦ŃŠÄųŲ┼cŲ¾śIīŹļHŽÓ▓Ņæę╩ŌŻ¼ęį╝░┐žųŲ╩ųČ╬Ą─▒Ī╚§Ż¼ŅA╦ŃŠÄųŲŲ½▓ŅĄ─įŁę“ęčĮøĻU╩÷Ż¼ī”ė┌┐žųŲ╩ųČ╬Ą─▒Ī╚§Ż¼Ė╩├CŃy╣Ōį┌ę²╚ļE7īŻśIŅA╦Ń╣▄└ĒŽĄĮy║¾Ż¼å¢Ņ}Ą├ĄĮ┴╦ĮŌøQĪŻ

ŅA╦ŃĄ─┐╝įuŠ▀ėą┐═ė^┴┐╗»Ą─╠ž³cŻ¼ąĶę¬╝░ĢrĄž╦č╝»īŹļHĮøĀIöĄō■▀Mąąī”▒╚Ęų╬÷Ż¼½@╚Ī┐═ė^Ą─įuārĮY╣¹ĪŻ═©▀^ŽĄĮyŻ¼īŹ¼F┴╦ŅA╦ŃĘų╬÷Ą─ūįäė╗»║═Ęų╬÷ĮŪČ╚Ą─ČÓśė╗»ĪŻ═©▀^ŅA╦ŃŽĄĮy┼cśI䚎ĄĮyĄ─Įė┐┌Ż¼īŹ¼Fūįäė½@╚ĪīŹļH░l╔·öĄŻ¼▓óīŹ¼FÅ─▓╗═¼ĮŪČ╚▀MąąĘų╬÷Ż¼░³└©Ż║ŅA╦Ń┼cīŹļHī”▒╚Ęų╬÷ĪóĮ³Äū─ĻīŹļHöĄĄ─┌ģä▌Ęų╬÷ĪóīŹļHśIäšöĄō■░┤▓╗═¼ĮŪČ╚▀MąąĘų╬÷Ą╚Ą╚ĪŻŅA╦ŃĘų╬÷Ą─╝░ĢrąįĪó£╩┤_ąįĪó╚½├µąį┤¾┤¾╠ßĖ▀ĪŻ╝ėÅŖ┴╦ī”Ų¾śI╣▄└ĒīėøQ▓▀Ą─ų¦│ų▓ó╠ß╣®┴╦ī”Ė„ž¤╚╬ųąą─ų„꬞¤╚╬ųĖś╦Ą─īŹĢr┐╝║╦ĪŻ

┤╦═ŌŻ¼═©▀^ŅA╦Ń┐žųŲŽĄĮyŻ¼Ė╩├CŃy╣ŌśIäš▓┐ķTį┌░l╔·śIäš╗ŅäėĢrŻ¼╩ūŽ╚╠ŅųŲśIäš╔Ļšłå╬ĪŻĖ∙ō■śIäš╔Ļšłå╬ųąĄ─ŅA╦ŃĒŚ─┐ą┼ŽóŻ¼┐žųŲŽĄĮy┐╔ęįūįäė½@╚Ī▀@ĒŚśI䚥─ŅA╦Ń┐éĮŅ~Īó─┐Ū░īŹļH└█ėŗ░l╔·öĄęį╝░ŅA╦ŃėÓŅ~Ż¼▓óūįäė╠ß╩ŠīÅ┼·╚╦╚ń┼·£╩▀@ĒŚśIäšł╠ąąŻ¼╩Ūʱ│¼│÷┤╦ĒŚśIäšŅA╦ŃĪŻÅ─Č°Ė╩├CŃy╣ŌĄ─ŅA╦Ńł╠ąą┐žųŲīŹ¼F┴╦īŹĢrĪó╩┬Ū░┐žųŲŻ¼╝ėÅŖ┴╦Ų¾śI¼FĮ┴„Ą─╣▄└ĒŻ¼╩╣╣½╦Š─▄ē“Ė▀ą¦£╩┤_Ąž║Ō┴┐┼c▒O┐žŲ¾śI╝░Ė„æ┬įĮøĀIå╬╬╗Ą─ĮøĀI┐āą¦ĪŻ

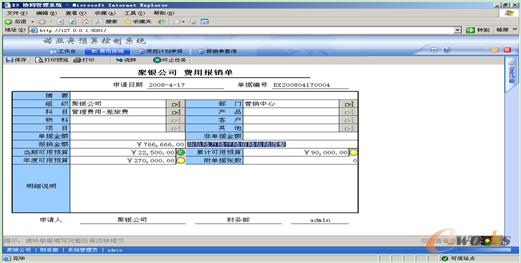

Ė╩├CŃy╣ŌŅA╦Ń┐žųŲŽĄĮy

Ė╩├CŃy╣Ō╚½├µŅA╦Ń╣▄└ĒŽĄĮyīŹ¼F┴╦Å─æ┬įęÄäØĪóśIäšėŗäØĪóŅA╦ŃŠÄųŲĪóŅA╦Ńł╠ąą┐žųŲĪóŅA╦Ń┐╝║╦ĪóŅA╦Ńš{š¹Ą─╚½├µŅA╦Ń╣▄└Ē裣hŻ¼┐éĮYŲõī”Ė╩├CŃy╣ŌĄ─Š▀¾wārųĄŻ¼¾w¼Fį┌╬ÕéĆĘĮ├µŻ║

ĪŅīŹ¼F┴╦ČÓ░µ▒ŠŅA╦ŃŻ¼ņ`╗Ņæ¬ī”TDI╩ął÷ūā╗»Ż╗

ĪŅ─ŻöMŲ¾śIĀŅørŻ¼Į©┴ó£╩┤_Īó┐ŲīWĄ─ŅA£y─Żą═Ż¼ĮĄĄ═øQ▓▀’LļUŻ╗

ĪŅŅA╦ŃĘų╬÷Ą─╝░ĢrąįĪó£╩┤_ąįĪó╚½├µąį┤¾┤¾╠ßĖ▀Ż¼╝ėÅŖ┴╦ī”Ų¾śI╣▄└ĒīėøQ▓▀Ą─ų¦│ųĪŻ

ĪŅęįŅA╦Ń×ķś╦£╩Ż¼ī”īŹļH┘YĮų¦ĖČ▀Mąą╩┬Ū░īŹĢr┐žųŲŻ¼ĮŌøQŲ¾śIŅA╦Ń┐žųŲ£■║¾Ą─ļyŅ}Ż╗

ĪŅ▀mæ¬Ų¾śI╣▄└Ē╦╝┬ĘŻ¼ī”╩ął÷┼c╔·«aŠĆĄ╚蹊┐ū„┴╦ę²ī¦Ż¼Ė─╔Ų┴╦Ų¾śI╣▄└ĒŻ¼×ķ╣▄└ĒīėųŲČ©æ┬į╠ß╣®ų¦│ųĪŻ

╚½├µŅA╦Ń╣▄└ĒŽĄĮyĄ─īŹ╩®Ż¼▀mæ¬┴╦Ė╩├CŃy╣Ō"╦─┤¾"╣ż│╠Į©įOĄ─╣▄└Ē╦╝┬ĘŻ¼īŹ¼F┴╦ŅA╦Ń╣▄└Ēą┼Žó╗»Ż¼╚½├µŅA╦Ń¾wŽĄ▓╗āHī”Ų¾śIūį╔ĒTDI«a─▄┼cārĖ±ėą┴╦£╩┤_Ą─ŅA£yŻ¼×ķŲ¾śIĮøĀI╠ß╣®┴╦ųĖī¦Ż¼Č°Ūęī”ąąśIūā╗»ę▓─▄╝░Ģræ¬ī”Ż¼×ķĖ╩├CŃy╣ŌĘĆČ©░lš╣╠ß╣®┴╦ėą┴”ų¦ō╬ĪŻ═¼ĢrŻ¼į┌ą┬ŅA╦Ń¾wŽĄĄ─Į©┴óųąŻ¼ū╔įāĮM▀Ć═©▀^ŠÄųŲā╚╚▌Ą╚╝ėÅŖ┴╦ī”╩ął÷║═╔·«aŠĆĄ╚蹊┐Ą─ę²ī¦Ż¼▓ó═©▀^ŽĄĮy╩╣ų«╣╠╗»Ż¼×ķĖ╩├CŃy╣Ō╣▄└ĒīėųŲČ©æ┬į║═─┐ś╦╠ß╣®┴╦ų¦│ųĪŻŻ©üĒį┤Ż║ųZüåų█ū╔įāŻ®

║╦ą─ĻPūóŻ║═ž▓ĮERPŽĄĮyŲĮ┼_╩ŪĖ▓╔w┴╦▒ŖČÓĄ─śIäšŅIė“ĪóąąśIæ¬ė├Ż¼╠N║Ł┴╦žSĖ╗Ą─ERP╣▄└Ē╦╝ŽļŻ¼╝»│╔┴╦ERP▄ø╝■śIäš╣▄└Ē└Ē─ŅŻ¼╣”─▄╔µ╝░╣®æ¬µ£Īó│╔▒ŠĪóųŲįņĪóCRMĪóHRĄ╚▒ŖČÓśIäšŅIė“Ą─╣▄└ĒŻ¼╚½├µ║Ł╔w┴╦Ų¾śIĻPūóERP╣▄└ĒŽĄĮyĄ─║╦ą─ŅIė“Ż¼╩Ū▒ŖČÓųąąĪŲ¾śIą┼Žó╗»Į©įO╩ū▀xĄ─ERP╣▄└Ē▄ø╝■ą┼┘ćŲĘ┼ŲĪŻ

▐D▌dšłūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠWhttp://www.guhuozai8.cn/

▒Š╬─ś╦Ņ}Ż║īŹ╩®╚½├µŅA╦ŃERPŽĄĮyĮŌøQTDIąąśIļyŅ}

▒Š╬─ŠWųĘŻ║http://www.guhuozai8.cn/html/consultation/1082066322.html