ĀI▀\┘YĮū„×ķŲ¾śI╚š│Żžöäš╣▄└ĒĄ─ųžę¬ĮM│╔▓┐ĘųŻ¼Ųõ╣▄└Ēą¦╣¹Ą─║├ē─ų▒Įėė░ĒæĄĮŲ¾śI┘YĮĄ─┴„äėąį║═╩šęµąįŻ¼╔§ų┴Ģ■ė░ĒæĄĮŲ¾śIĄ─╔·╦└┤µ═÷ĪŻ

ę╗ĪóĀI▀\┘YĮ╣▄└Ē蹊┐╗žŅÖ

ć°═Ōī”ĀI▀\┘YĮ╣▄└ĒĄ─蹊┐╩╝ė┌20╩└╝o30─Ļ┤·ĪŻį┌20╩└╝o70─Ļ┤·ęįŪ░Ż¼ĀI▀\┘YĮ╣▄└Ē蹊┐Ą─ų„ę¬ā╚╚▌╩Ū╚ń║╬ī”ĀI▀\┘YĮĖ„ĒŚ─┐▀Mąąā×╗»ĪŻ70─Ļ┤·ęį║¾Ż¼ėąīWš▀╠ß│÷æ¬īóĀI▀\┘YĮū„×ķę╗éĆš¹¾w▀MąąčąŠ┐Ż¼å╬¬Ü蹊┐├┐ĒŚ┴„äė┘Y«aĄ─ūŅā×╦«ŲĮ╩Ū▓╗║Ž▀mĄ─Ż¼æ¬īóĖ„ĒŚ┴„äė┘Y«aĄ─═Č┘Y┬ō║ŽŲüĒ▀MąąčąŠ┐øQ▓▀Ż¼▓óŪęøQ▓▀Ą─ąį┘|▓╗欫ö╩ŪūŅā×╗»Ż¼Č°æ¬įō╩ŪØMęŌ╗»ĪŻ1989─ĻŻ¼John J.Hampton&Cecilia L.Wagner│÷░µ┴╦ĪČĀI▀\┘YĮ╣▄└ĒĪĘę╗Ģ°Ż¼Ųõā╚╚▌Å─┴„äė┘Y«a╣▄└ĒöUš╣ĄĮ┴╦ą┼ė├įu╝ēĪóČ╠Ų┌ą┼ė├╚┌┘YĪóŽ¹┘Mš▀ą┼┘JĄ╚ā╚╚▌ĪŻųĖ│÷æ¬Å─ė»└¹ąį║═’LļUąįā╔éĆĮŪČ╚üĒ┐╝▓ņŻ¼īó┴„äė┘YĮ┤µ┴┐┼õų├┼cŲõŽÓæ¬Ą─┘YĮüĒį┤┬ōŽĄŲüĒŻ¼Å─┐é¾w╔Ž▀Mąąė^▓ņ║═蹊┐╚ń║╬ō■┤╦ųŲČ©║Ž└ĒĄ─ĀI▀\┘YĮš■▓▀ĪŻÅ─┤╦Ż¼ĀI▀\┘YĮ╣▄└Ē蹊┐Ą─ā╚╚▌Å─å╬¬Ü┴„äė┘Y«a╣▄└ĒöUš╣ĄĮš¹¾wĀI▀\┘YĮ╣▄└ĒŻ¼▓óę╗ų▒▒Ż│ųų°įō蹊┐┐“╝▄ĪŻ

20╩└╝o90─Ļ┤·ęįüĒŻ¼ĻPė┌ĀI▀\┘YĮ╣▄└ĒĄ─īŻķT蹊┐▌^╔┘Ż¼Ą½ĀI▀\┘YĮ╣▄└ĒīŹ█`Ą─äōą┬▓ó╬┤═Żų╣ĪŻ├└ć°RELū╔įā╣½╦Š║═CFOļsųŠÅ─1997─Ļķ_╩╝ī”├└ć°ūŅ┤¾Ą─1000╝ę╣½╦ŠĄ─ĀI▀\┘YĮ▀Mąąš{▓ķŻ¼├┐─Ļ░l▓╝ę╗┤╬─ĻČ╚š{▓ķł¾Ėµ│²ĘųąąśIī”╦∙š{▓ķ╣½╦Š░┤ĀI▀\┘YĮ╣▄└Ē┐āą¦▀Mąą┼┼├¹═ŌŻ¼▀Ćī”╣½╦ŠĀI▀\┘YĮ╣▄└ĒĄ─¤ß³c║═┌ģä▌▀Mąąįu╩÷ĪŻįōĒŚčąŠ┐ę²ī¦╣½╦ŠÅ─š¹¾w╔Ž╣▄└ĒĀI▀\┘YĮŻ¼Č°Ūę░čĀI▀\┘YĮ╣▄└Ē┼c╣®æ¬µ£╣▄└Ē┬ōŽĄŲüĒŻ¼╩ŪĀI▀\┘YĮ╣▄└ĒĘĮĘ©Å─å╬╝āĄ─öĄīWĘĮĘ©ų▓Į▐DŽ“ęį╣®æ¬µ£Ą─ā×╗»║═╣▄└Ē×ķųąą─Ż¼öUš╣┴╦ĀI▀\┘YĮ╣▄└ĒĄ─蹊┐ęĢę░║═蹊┐ā╚╚▌ĪŻ

1993─Ļ╬ęć°īŹąą┼cć°ļHæT└²Įė▄ēĄ─žöäšĢ■ėŗųŲČ╚║¾Ż¼ĀI▀\┘YĮ▓┼ū„×ķę╗éĆžöäšĖ┼─Ņę²╚ļ╬ęć°Ż¼Å─┤╦Ż¼ķ_╩╝┴╦ī”ĀI▀\┘YĮ╣▄└ĒĄ─蹊┐ĪŻ

Å─1993─ĻĄĮ2000─Ļī”ĀI▀\┘YĮ╣▄└ĒĄ─蹊┐ų„ę¬╝»ųąė┌╗∙▒ŠįŁ└ĒĪó║¼┴x╝░ųĖś╦Ż¼Ī░┴ŃĀI▀\┘YĮĪ▒Ą─╠ß│÷║═▀\ė├Ż║Å─’LļUąį║═┴„äėąįĄ─ĮŪČ╚üĒ┐╝æ]┴„äė┘Y«aĪó┴„äėžōé∙Ą─═Č╚┌┘YŻ¼▓óī”Ųõ’LļU║═ė»└¹▀MąąÖÓ║ŌŻ╗ęį╝░ī”ĀI▀\┘YĮų▄▐DųĖś╦┤µį┌Ą─╚▒Ž▌▀MąąčąŠ┐ĪŻ├½ĖČĖ∙(1995)░l▒Ē蹊┐šJ×ķæ¬Å─┴„äė┘Y«a║═┴„äėžōé∙ų«ķgĄ─ŽÓ╗źĻPŽĄų°╩ųŻ¼īó┴„äė┘YĮĄ─┤µ┴┐┼õų├┼cŲõŽÓæ¬┘YĮüĒį┤┬ōŽĄŲüĒŻ¼Å─┐é¾w╔Ž▀Mąąė^▓ņ║═蹊┐╚ń║╬ō■┤╦ųŲČ©║Ž└ĒĄ─ĀI▀\┘YĮš■▓▀ĪŻŚŅą█ä┘(2000)ĮY║Žųąć°Ą─ĮøØ·¼FīŹ▒│Š░Ż¼šJ×ķė├é„ĮyĄ─æ¬╩š┘~┐Ņų▄▐D┬╩║═┤µžøų▄▐D┬╩üĒĘ┤ė│Ų¾śI┘YĮĀI▀\ą¦┬╩┤µį┌╚▒Ž▌ĪŻųĖ│÷ų▄▐DŅ~æ¬╩Ū─│ę╗ą╬æBĄ─ē|ų¦┘YĮ▓╗öÓ╗žĄĮŲõįŁėąĀŅæBĄ─öĄŅ~Ż¼Į©ūhīóæ¬╩š┘~┐Ņų▄▐D┬╩Ė─×ķæ¬╩š┘~┐ŅŲĮŠ∙┘~²gųĖś╦Ż¼▓ó▓╔ė├æ¬╩š┘~┐ŅėŌŲ┌┬╩(╝┤│¼▀^ą┼ė├Ų┌Ž▐Ą─æ¬╩š┘~┐Ņš╝æ¬╩š┘~┐Ņ┐éŅ~Ą─░┘Ęų▒╚)ū„×ķ▌oų·ųĖś╦Ż╗īó┤µžøų▄▐D┬╩Ė─×ķ┤µžøŲĮŠ∙š╝ė├Ų┌Ż¼▓ó░┤Ųõā╚╚▌╝ÜĘų×ķ▓─┴ŽŲĮŠ∙┤µā”Ų┌Īóį┌«aŲĘŲĮŠ∙╔·«aŲ┌║═«a│╔ŲĘŲĮŠ∙Äņ┤µŲ┌ĪŻ

2001─ĻęįüĒŻ¼ĀI▀\┘YĮ╣▄└Ē蹊┐ėą┴╦═╗ŲŲąį▀Mš╣ĪŻ═§ų±╚¬(2001)╠ß│÷Å─ĀIõNŪ■Ą└ęÄäØ║═ųąķg╔╠▀xō±ā╔éĆĘĮ├µ╠Įėæ┴╦┐ńĄžģ^ĮøĀIŲ¾śIĀI▀\┘YĮ╣▄└Ēäōą┬Ą─═ŠÅĮŻ¼ÅŖš{ęįŲ¾śI×ķųąą─ą╬│╔Ą─╔ŽŽ┬ė╬ų«ķgģfū„╣▄└Ēī”Ų¾śIĀI▀\┘YĮ╣▄└ĒĄ─ųžę¬ąįŻ¼▓óį┌2005─Ļ╠ß│÷┴╦īó┐ńĄžģ^ĮøĀIŲ¾śIĀI▀\┘YĮ╣▄└ĒĄ─ųžą─▐DęŲĄĮŪ■Ą└┐žųŲ╔ŽĄ─ą┬└Ē─Ņ║═╦╝┬ĘŻ¼äōą┬ĘųõNŪ■Ą└╣▄└Ē─Ż╩ĮŻ¼īŹ╩®ėąą¦Ą─ĘųõNŪ■Ą└ĻPŽĄ╣▄└ĒĪŻ┤╦║¾Ż¼═§ų±╚¬Ą╚╚╦(2007)░l▓╝┴╦Ī░ųąć°╔Ž╩ą╣½╦ŠĀI▀\┘YĮ╣▄└Ēš{▓ķĪ▒Ż¼ī”1997Ī¬2006─Ļķgųąć°╔Ž╩ą╣½╦ŠĀI▀\┘YĮ╣▄└Ē┐āą¦ūā╗»┌ģä▌║═2006─ĻČ╚ųąć°╔Ž╩ą╣½╦ŠĄ─ĀI▀\┘YĮ╣▄└Ē┐āą¦ĀŅør▀Mąą┴╦š{▓ķĘų╬÷ĪŻš{▓ķĮY╣¹’@╩ŠŻ¼Ė„éĆąąśIĮ³╩«─ĻĄ─ĀI▀\┘YĮų▄▐DŲ┌Å─┐é¾w╔Ž┐┤Š∙╠Äė┌Ž┬ĮĄĄ─┌ģ šf├„╔Ž╩ą╣½╦ŠĀI▀\┘YĮ╣▄└ĒĄ─┐āą¦į┌▓╗öÓ╠ß╔²ĪŻ═¼ĢrŻ¼ĀI▀\┘YĮ╣▄└Ē┐āą¦╦«ŲĮį┌ąąśIų«ķg┤µį┌▌^┤¾Ą─▓Ņ«ÉŻ¼ŪęąąśIų«ķg┤µį┌ŽÓ╗źū„ė├Ż¼ę“┤╦Ż¼Ė─╔Ų╣®æ¬µ£╣▄└Ē║═Ū■Ą└ĻPŽĄ╣▄└Ē╩Ū╠ß╔²ĀI▀\┘YĮ╣▄└Ē┐āą¦Ą─ę╗éĆųžę¬═ŠÅĮĪŻ═§ų±╚¬Īóäó╬─ņoĄ╚╚╦(2009)ĘųąąśI┐╝▓ņ┴╦2007Ī¬2008─Ļķgųąć°╔Ž╩ą╣½╦ŠĀI▀\┘YĮ╣▄└ĒĄ─ĀŅæB║═ūā╗»┌ģä▌Ż¼▓óė├Ī░ĮøĀI╗ŅäėĀI▀\┘YĮų▄▐DŲ┌(░┤ę¬╦ž)Ī▒║═Ī░ĮøĀI╗ŅäėĀI▀\┘YĮų▄▐DŲ┌(░┤Ū■Ą└)Ī▒ųĖś╦ī”╔Ž╩ą╣½╦ŠĀI▀\┘YĮ╣▄└Ē┐āą¦▀Mąą┼┼├¹ĪŻĘų╬÷ĮY╣¹’@╩ŠŻ¼į┌Į╚┌╬ŻÖC▒│Š░Ž┬Ż¼2/3ąąśIĄ─ųąć°╔Ž╩ą╣½╦ŠĀI▀\┘YĮ╣▄└Ē┐āą¦į┌2008─ĻČ╚’@ų°ĮĄĄ═Ż¼2/3ąąśIų┴╔┘į┌ā╔éĆŪ■Ą└╔ŽĄ─ĀI▀\┘YĮ╣▄└Ē┐āą¦═¼ĢrĮĄĄ═Ż¼Ą½ę▓ėą╚²éĆąąśI(▐r┴ų─┴ØOąąśIĪóĮī┘ĘŪĮī┘ąąśIĪóĮ╗═©▀\▌ö╝░é}ā”śI)Ą─ĀI▀\┘YĮ╣▄└Ē┐āą¦▓╗ĮĄĘ┤╔²Ż¼Ūę╚²éĆŪ■Ą└ĀI▀\┘YĮ╣▄└Ē┐āą¦═¼Ģr╠ß╔²ĪŻ┼c2007─Ļ░l▓╝Ą─š{▓ķ▓╗═¼Ą─╩ŪŻ¼▒Š┤╬š{▓ķł¾Ėµ╗∙ė┌Ū■Ą└ĮŪČ╚üĒĘų╬÷ĀI▀\┘YĮų▄▐DŲ┌Ż¼Č°ų«Ū░Ą─ł¾Ėµ▓╔ė├é„Įyę¬╦žĘų╬÷ĮøĀI╗ŅäėĀI▀\┘YĮų▄▐DŲ┌ĪŻ2010─ĻŻ¼ųąć°║Żč¾┤¾īWŲ¾śIĀI▀\┘YĮ╣▄└Ē蹊┐šnŅ}ĮMÅ─ĀI▀\┘YĮ╣▄└Ē┐āą¦Ą─ąąśIĘų╬÷ĪóŲ¾śIĘų╬÷ĪóĄžģ^▒╚▌^Ęų╬÷║══ŌŽ“ą═ąąśIīŻŅ}Ęų╬÷Ą╚ĘĮ├µī”ųąć°ĀI▀\┘YĮ╣▄└Ē▀Mąą┴╦Ęų╬÷Ż¼čąŠ┐ĮY╣¹▒Ē├„Į╚┌╬ŻÖCī”╬ęć°╔Ž╩ą╣½╦ŠĀI▀\┘YĮ╣▄└ĒĄ─žō├µė░Ēæ╚į╚╗╩«Ęų’@ų°Ż¼ĮøĀI╗ŅäėĀI▀\┘YĮ╣▄└Ē┐āą¦│ų└mĮĄĄ═╗“┐é¾w│ų└mĮĄĄ═Ą─ąąśIöĄ┴┐’@ų°ČÓė┌│ų└m╠ßĖ▀╗“┐é¾w│ų└m╠ßĖ▀Ą─ąąśIöĄ┴┐Ż╗╔·«aŪ■Ą└┐žųŲ╩ŪĮøĀI╗ŅäėĀI▀\┘YĮ╣▄└ĒĄ─ųž³c║═ļy³cŻ╗╬ęć°╔Ž╩ą╣½╦ŠĀI▀\┘YĮ╣▄└Ē╦«ŲĮ▓©äė▌^┤¾Īó╣▄└Ē’LļU▌^Ė▀Ż╗┤¾ČÓöĄ╔Ž╩ą╣½╦Š▓╔ė├čėķLĖČ┐ŅŲ┌Ą─ĘĮ╩ĮüĒĮŌøQĀI▀\┘YĮČ╠╚▒å¢Ņ}Ż¼▓╔┘ÅŪ■Ą└ĀI▀\┘YĮ╣▄└Ē┐āą¦─µä▌╗ž╔²Ą─įŁę“▓╗į┌ė┌┤µžø╣▄└Ē╦«ŲĮĄ─┤¾├µĘeĖ─╔ŲŻ¼Č°╩Ūæ¬ĖČ┘~┐ŅčėŲ┌ų¦ĖČĪŻ

Č■Īó╗∙ė┌śIäš┴„│╠Ą─ĀI▀\┘YĮ╣▄└Ē

śIäš┴„│╠╣▄└ĒŠ▀ėą▓╗┐╔╠µ┤·ąįŻ¼╦³ÅŖš{ī”Ų¾śIā╚▓┐Ė„ĒŚ┬Ü─▄╗ŅäėĄ─ÖMŽ“ģfš{ĪŻŲ¾śIę¬Å─š¹¾w╣▄└Ē│÷░lŻ¼īóĀI▀\┘YĮ╣▄└Ē┼cśIäš┴„│╠┬ōŽĄŲüĒŻ¼╩╣ĀI▀\┘YĮ╣▄└ĒĄ─ĘĮĘ©ö[├ōå╬╝āĄ─öĄīWĘĮĘ©Ż¼▐DŽ“ęįśIäš┴„│╠Ą─ā×╗»║═╣▄└Ē×ķųžą─ĪŻ

(ę╗)ĮøĀI╗ŅäėųąĄ─ĀI▀\┘YĮ╣▄└Ē

1Ż«▓╔┘Å╗ŅäėųąĄ─ĀI▀\┘YĮ╣▄└Ē

▓╔┘Åųąė░ĒæĀI▀\┘YĮĄ─ų„ę¬ĒŚ─┐ėą▓─┴Ž┤µžøĪóæ¬ĖČ┘~┐ŅĪóæ¬ĖČŲ▒ō■║═ŅAĖČ┘~┐ŅĪŻČ°▀@ÄūéĆĒŚ─┐Ą─╣▄└Ē┼c╣®æ¬╔╠ėą├▄ŪąĄ─ĻPŽĄĪŻ×ķ┴╦▒ŻūCŲ¾śI╦∙ėå┘ÅĄ─įŁ▓─┴Ž─▄ē“£╩ĢrĄĮ▀_▓óŪę▒ŻūC┘|┴┐Ż¼Ų¾śIæ¬į┌ķLŲ┌║Žū„Ą─╗∙ĄA╔ŽŻ¼Å─▒ŖČÓ╣®æ¬╔╠ųąŠ½ą─▀xō±Äū╝ęą┼ūu║├Ūę╔·«aĀŅørĘĆČ©Ą─╣®æ¬╔╠Ż¼Į©┴óķLŲ┌Ą─ŽÓ╗źą┼╚╬ĪóŽÓ╗ź║Žū„Īó╗ź└¹╗ź╗▌Ą─æ┬į║Žū„╗’░ķĻPŽĄĪŻ▓óŪę▓╔ė├Č©┴┐║═Č©ąįĄ─ĘĮĘ©üĒįu╣└╣®æ¬╔╠Ą─ą┼ė├ŪķørŻ¼Į©┴ó╣®æ¬╔╠Ą─ą┼ė├Ön░ĖŻ¼╝░Ģrš{š¹ą┼ūu▓╗║├Ą─╣®æ¬╔╠ĪŻį┌Ų¾śI┼c╣®æ¬╔╠Į©┴óķLŲ┌Ą─║Žū„╗ź╗▌ĻPŽĄ║¾Ż¼║╦ą─╣®æ¬╔╠┐╔į┌ę╗Č©│╠Č╚╔Žģó┼cŲ¾śIĄ─ā╚▓┐▀\ĀIŻ¼╠žäe╩Ūį┌ą┬«aŲĘ║═ą┬╣ż╦ćĄ─įOėŗļAČ╬ĪŻ«ö╩ął÷░l╔·ūā╗»ę¬Ū¾Ų¾śIĖ─ūāįŁėą╔·«a─Ż╩Į╠ß╣®ą┬«aŲĘĢrŻ¼╠ßŪ░ģó┼cĄ─╣®æ¬╔╠─▄ē“╝░Ģr▀mæ¬Ų¾śIĄ─ūā╗»Ż¼┐ņ╦┘š{š¹Ż¼Å─Č°£p╔┘Ų¾śI×ķ╔·«a┴„│╠Ą─š{š¹Č°ĖČ│÷Ą─│╔▒ŠĪŻ

▓╔┘ÅųąĀI▀\┘YĮ╣▄└Ēę¬ūóęŌęįŽ┬Äū³cĪŻę╗╩Ūį┌▓─┴Ž┤µžø╣▄└Ē▀^│╠ųą╝╚ę¬ųžęĢ▓╔┘Å▀^│╠Ą─│╔▒Š╣▄└ĒŻ¼ėųę¬ųžęĢ┤µā”│╔▒ŠĄ─╣▄└ĒŻ¼ĻPūó┤µžøČ╠╚▒ĦüĒĄ─ōp╩¦║═┤µžøĘeē║ĦüĒĄ─┘YĮē║┴”║═┘Yį┤└╦┘MŻ╗Č■╩ŪųŲČ©ŪĪ«öĄ─ą┼ė├š■▓▀Ż¼╝╚ūŅ┤¾Ž▐Č╚Ąž£p╔┘┘YĮš╝ė├Ż¼ėų▓╗ė░ĒæŲ¾śIūį╔Ēą┼ūuŻ¼▒Ż│ų┼c╣®æ¬╔╠Ą─┴╝║├║Žū„ĻPŽĄŻ╗╚²╩Ūį┌╣®æ¬╔╠ą┼ė├Č╚Ė▀Ą─Ū░╠ߎ┬┐╔ęįŅAĖČ┘~┐ŅŻ¼Ę±ätŻ¼æ¬▒M┴┐£p╔┘ŅAĖČ┘~┐Ņų¦│÷Ż¼ęį╠ßĖ▀┘YĮų▄▐D┬╩Ż¼▒▄├Ōįņ│╔¼FĮČ╠╚▒ĪŻ

2Ż«╔·«a╗ŅäėųąĄ─ĀI▀\┘YĮ╣▄└Ē

╔·«a╗Ņäėųąė░ĒæĀI▀\┘YĮĄ─ĒŚ─┐ų„ę¬ėą░ļ│╔ŲĘ┤µžøĪóæ¬ĖČ┬Ü╣żąĮ│ĻĪóŲõ╦¹æ¬╩š┐ŅĪóŲõ╦¹æ¬ĖČ┐ŅĄ╚ĪŻ╔·«a╗ŅäėŲ┌ķg░l╔·Ą─╦∙ėą┘Mė├ūŅĮKČ╝īóĮY╦ŃĄĮ╔·«a│╔▒ŠųąŻ¼ŲõķgĄ─ĀI▀\┘YĮūŅČÓČ°Ūę▒╚▌^Å═ļsŻ¼ę“┤╦Ż¼╝ėÅŖā╚▓┐┴„│╠╣▄└Ēė╚Ųõųžę¬ĪŻ

ā╚▓┐┴„│╠╣▄└Ēų„ę¬ųĖ«aŲĘĄ─╔·«a┴„│╠╣▄└ĒŻ¼─┐Ą─╩Ūę¬į┌Ė▀┘|┴┐║═┐ņ╦┘Ę┤æ¬Ą─═¼Ģr▒ŻūC│╔▒ŠĄ─ūŅĄ═ĪŻę“┤╦Ż¼Ų¾śIę¬ĻPūó╦┘Č╚Īóäōą┬Īó║Žū„Īó┘|┴┐║═Ą═│╔▒ŠĪŻĄ═│╔▒ŠĖ▀ą¦┬╩Ą─╔·«a┴„│╠╣▄└ĒąĶę¬╔·«a▓┐ķT┼c╬’┴„║═▓╔┘Å▓┐ķTĄ─├▄Ūą┼õ║ŽĪŻ×ķ┴╦▒ŻūC«aŲĘĄ─┘|┴┐Ż¼æ¬īŹ╩®╚½├µ┘|┴┐╣▄└ĒĄ─┐žųŲųŲČ╚ĪŻ

3Ż«õN╩█╗ŅäėųąĄ─ĀI▀\┘YĮ╣▄└Ē

õN╩█╗Ņäėųąė░ĒæĀI▀\┘YĮĄ─ĒŚ─┐░³└©│╔ŲĘ┤µžøĪóæ¬╩š┘~┐ŅĪóæ¬╩šŲ▒ō■ĪóŅA╩š┘~┐ŅĪóæ¬Į╗ČÉ┘MĄ╚ĪŻŲ¾śI╔·«aĄ──┐Ą─╩ŪØMūŃ┐═æ¶Ą─ąĶŪ¾Ż¼īŹ¼FõN╩█Ż¼┘Ź╚Ī└¹ØÖĪŻ

┐╔ęįšJ×ķŲ¾śIĄ─ĀI▀\┘YĮūŅĮKČ╝üĒūįõN╩█╗ŅäėŻ¼└^Č°į┌▓╔┘ÅĪó╔·«a║═õN╩█裣h▀^│╠ųą▓╗öÓĄžĘe└█Ż¼öU┤¾ęÄ─ŻĪŻį┌╚šęµ╝ėäĪĄ─╩ął÷ĖéĀÄųąŻ¼¼F┤·Ų¾śIę¬╚ĪĄ├Ė³┤¾Ą─╩ął÷Ę▌Ņ~Ż¼Š═▒žĒÜ╝ėÅŖ┐═æ¶ĻPŽĄ╣▄└ĒŻ¼į┌õN╩█╗ŅäėųąūóęŌ┼c┐═æ¶Į©┴ó┴╝║├Ą─║Žū„ĻPŽĄŻ¼ęį│ų└m½@Ą├ėåå╬║═╝░Ģr╩š╗ž┘YĮŻ¼ą╬│╔┘YĮĄ─┴╝ąį裣hĪŻ═¼Ģr▀Ćę¬ā×╗»┐═æ¶Ę■äš╣▄└Ē┴„│╠Ż¼čĖ╦┘ī”┐═æ¶ū╔įāĄ╚ę¬Ū¾ū÷│÷Ēææ¬Ż¼╝ė╦┘Ž┬å╬▀^│╠ĪŻ┴╝║├Ą─┐═æ¶Ę■äš╣▄└Ē┴„│╠┐╔ęįį÷╝ė╩š╚ļĪóĮĄĄ═┘Mė├Īó£p╔┘Äņ┤µŻ¼Å─Č°Ė─╔ŲĀI▀\ą¦┬╩ĪŻ

(Č■)└Ēžö╗ŅäėųąĄ─ĀI▀\┘YĮ╣▄└Ē

└Ēžö╗Ņäė╩Ūī”Ų¾śIš¹¾wĀI▀\┘YĮĄ─╣▄└ĒŻ¼ė╔═Č┘Y╗Ņäė║═╗I┘Y╗ŅäėĮM│╔Ż¼┼cĮøĀI╗Ņäė¤oĻPŻ¼Ą½╩ŪĻPŽĄĄĮŲ¾śIĄ─¼FĮų¦ĖČ─▄┴”Īóāöé∙─▄┴”ęį╝░┘Y«aĄ─ė»└¹─▄┴”ĪŻ└Ēžö╗Ņäėųąė░ĒæŲ¾śIĀI▀\┘YĮ╣▄└ĒĄ─ĒŚ─┐ų„ę¬░³└©žøÄ┼┘YĮĪóæ¬╩š└¹ŽóĪóæ¬╩š╣╔└¹ĪóĮ╗ęūąįĮ╚┌┘Y«aĪóČ╠Ų┌ĮĶ┐ŅĪóæ¬ĖČ╣╔└¹Īóæ¬ĖČ└¹ŽóĄ╚ĪŻ▀@ą®ĒŚ─┐ļm╚╗▓╗ų▒Įėė░ĒæĮøĀI╗ŅäėŻ¼Ą½ī”└Ēžö╗ŅäėųąĄ─ĀI▀\┘YĮ▀Mąąėąą¦╣▄└Ē┐╔ęį▒ŻūCŲ¾śI┘YĮėą▌^ÅŖĄ─┴„äėąį║═ŪÕāö─▄┴”Ż¼Å─š¹¾w╔Ž╠ßĖ▀Ų¾śIĀI▀\┘YĮĄ─╩╣ė├ą¦┬╩ĪŻ

╚²ĪóÅBķTµuśIĀI▀\┘YĮ╣▄└Ē┐āą¦Ęų╬÷

▒Š╬─▓╔ė├═§ų±╚¬Ą╚(2007)į┌╗∙ė┌Ū■Ą└ĀI▀\┘YĮ╣▄└Ēą┬ęĢĮŪĄ─╗∙ĄA╔Ž╠ß│÷Ą─╗∙ė┌Ū■Ą└ĀI▀\┘YĮ╣▄└ĒĄ─ĀI▀\┘YĮ┐āą¦įuār¾wŽĄŻ¼ęį╝░╗∙ė┌ę¬╦ž╣▄└ĒĄ─ĀI▀\┘YĮ┐āą¦įuārųĖś╦Ż¼ī”ÅBķTµuśI2005-2010─ĻĄ─ĀI▀\┘YĮ╣▄└Ē┐āą¦▀MąąįuārĪŻžöäšöĄō■üĒį┤ė┌ć°╠®░▓öĄō■Äņ║═ÅBķTµuśIĄ──ĻČ╚žöäšł¾ĖµĪŻÅBķTµuśI╣╔Ę▌ėąŽ▐╣½╦Š╩Ūį┌╔Ž║ŻūC╚»Į╗ęū╦∙╔Ž╩ąĄ─╝»łFą═╣╔Ę▌╣½╦ŠŻ¼ų„ę¬Å─╩┬µuŠ½ĄVĪóµuŃfųąķgųŲŲĘĪóĘ█─®«aŲĘĪóĮz▓─░Õ▓─Īóė▓┘|║ŽĮĪóŪąŽ„ĄČŠ▀ĪóĖ„ĘNŽĪ═┴č§╗»╬’ĪóŽĪ═┴Įī┘ĪóŽĪ═┴░l╣Ō▓─┴ŽĪó┤┼ąį▓─┴Ž║═ŽĪ═┴┘AÜõĪóŽĄ┴ąõćļŖ│ž▓─┴ŽĄ╚Ųõ╦¹─▄į┤ą┬▓─┴ŽĄ─╔·«aĪóõN╩█┼cčą░lŻ¼▓óÅ─╩┬Ę┐Ąž«aķ_░lĪŻÅ─Ų¾śIžöäšł¾Ėµ┐╔ęį┐┤│÷ÅBķTµuśIĄ─¼FĮ┴„▓©äė▌^┤¾Ż¼ė╚Ųõ╩ŪĮøĀI╗ŅäėĄ─¼FĮ┴„┴┐ūā╗»║▄┤¾Ż¼2011─ĻėŗäØę¬╝ė┐ņ╔Ņ╝ė╣ż«aŲĘ░lš╣▓ĮĘźŻ¼╝ė┐ņĒŚ─┐öU«aĮ©įOĪóöU┤¾╔·«aęÄ─ŻŻ¼┐╔ęŖ╣½╦Šī”┘YĮĄ─ąĶŪ¾īó┤¾Ę∙į÷╝ėŻ¼╚ń╣¹ø]ėą║¾└m┘YĮĄ─═Č╚ļŻ¼īóĢ■ī”╣½╦ŠĄ─░lš╣«a╔·ųž┤¾ė░ĒæŻ¼ę“┤╦╣▄└Ē║├ĀI▀\┘YĮ╩Ū╣½╦ŠĄ─ųž³cĪŻ

(ę╗)╗∙ė┌Ū■Ą└╣▄└ĒĄ─ĀI▀\┘YĮ╣▄└Ē┐āą¦Ęų╬÷

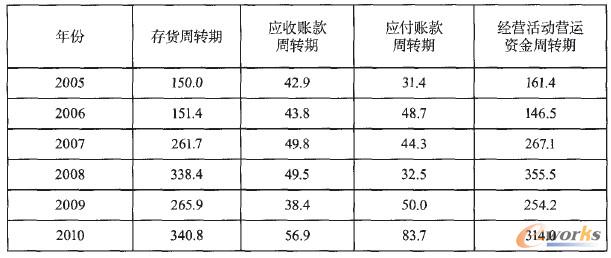

Å─▒Ē1┐╔┐┤│÷Ż¼ÅBķTµuśIĄ─ĀI▀\┘YĮų▄▐DŲ┌▓©äė▌^┤¾Ż¼Å─2005─Ļų┴2008─ĻĀI▀\┘YĮ╣▄└Ē┐āą¦ų▓ĮÉ║╗»Ż¼ė╚Ųõ╩Ū2007║═2008─ĻÉ║╗»ć└ųžĪŻ▓╔┘ÅŪ■Ą└Ą─ĀI▀\┘YĮų▄▐DŲ┌▌^Č╠Ż¼▀@į┤ė┌ÅBķTµuśIĄ─įŁ▓─┴Ž┤¾▓┐Ęų╩Ūė╔╝»łFŽĄĮyā╚╣®æ¬Ż¼Ą½╩Ūė╔ė┌Į³Äū─ĻĄ─įŁ▓─┴ŽārĖ±▒®Øq▒®Ą°Ż¼ī”╣½╦Š«a╔·┴╦ųž┤¾ė░ĒæŻ¼ī¦ų┬2007║═2008─Ļ▓╔┘ÅŪ■Ą└ĀI▀\┘YĮų▄▐DŲ┌«É│ŻĪŻ╔·«aŪ■Ą└ĀI▀\┘YĮų▄▐DŲ┌ķLŻ¼▀@╩Ūę“×ķ╣½╦ŠĘ┐Ąž«aśI䚥─ķ_░l│╔▒Š╦∙š╝Ą─▒╚ųž▌^┤¾ĪŻÅ─2007─Ļķ_╩╝Ż¼õN╩█Ū■Ą└ĀI▀\┘YĮų▄▐DŲ┌Ą├ĄĮĖ─╔ŲŻ¼Ą├ęµė┌Ę┐Ąž«aśIäšį┌Ė„ĘN└¹║├š■▓▀┤╠╝żŽ┬Ż¼╩ął÷▐DĢ߯¼õN╩█╝░┘YĮ╗ž╗\ā╔═·ĪŻ

▒Ē1 ╗∙ė┌Ū■Ą└╣▄└ĒĄ─ĀI▀\┘YĮų▄▐DŲ┌

(Č■)╗∙ė┌ę¬╦ž╣▄└ĒĄ─ĀI▀\┘YĮ╣▄└Ē┐āą¦Ęų╬÷

Ė∙ō■▒Ē2Ż¼┤µžøų▄▐DŲ┌ī”ĀI▀\┘YĮų▄▐DŲ┌Ą─žĢ½IūŅ┤¾ĪŻÅ─ÅBķTµuśI2005─Ļų┴2010─ĻĄ─┤µžøų▄▐DŲ┌┐╔ęį┐┤│÷Ż¼╣½╦Š┤µžøų▄▐D╦┘Č╚▌^Ą═Ż¼2010─Ļ┤µžøų▄▐DŲ┌▀_ĄĮūŅĖ▀╦«ŲĮĪŻų„ę¬╩Ūė╔ė┌2010─Ļ┼c2009─ĻŽÓ▒╚Ż¼ĀIśI│╔▒Š╔ŽØq┴╦14.38%Ż¼Č°┤µžøėÓŅ~╔ŽØq┴╦25%Ż¼Ą½▀@▓ó▓╗─▄šf├„ÅBķTµuśIĄ─┤µžø▒╗ć└ųžĘeē║Ż¼ę“×ķŲõš╝┤µžøūŅ┤¾▒╚ųž(Į³70%)Ą─╩Ū╣½╦ŠĘ┐Ąž«aśI䚥─ķ_░l«aŲĘ║═ķ_░l│╔▒ŠŻ¼Č■š▀┐éėŗĮŅ~▌^┤¾Ż¼ć└ųžį÷╝ė┴╦įō╣½╦ŠĄ─┤µžøų▄▐DŲ┌ĪŻæ¬╩š┘~┐ŅĄ─╣▄└Ē▒╚▌^ĘĆČ©Ż¼2009─ĻĄ─ų▄▐DŲ┌├„’@ĮĄĄ═Ż¼▀@╩Ūę“×ķų„ę¬╩Ūę“×ķæ¬╩š┘~┐ŅĄ─╩š╗žŻ╗2010─ĻĖ„ų„ꬫaŲĘõN╩█╩š╚ļ┤¾Ę∙į÷╝ėŻ¼ęį╝░Ž┬ī┘Ę┐Ąž«a╣½╦Š▒ŠŲ┌╩š┘Å│╔Č╝Č╝ĮŁč▀╠ņ╔Łų├śIėąŽ▐╣½╦Š╣╔ÖÓŻ¼ų┬╩╣║Ž▓óžöäšł¾▒Ēæ¬╩š┘~┐Ņį÷╝ėŻ¼ī¦ų┬2010─Ļų▄▐DŲ┌├„’@╔Ž╔²ĪŻÅ─æ¬ĖČ┘~┐Ņų▄▐DŲ┌┐┤Ż¼2009║═2010─Ļų▄▐DŲ┌Ą─├„’@į÷╝ėŻ¼╩Ūė╔ė┌Ž┬ī┘Ę┐Ąž«a╣½╦Šæ¬ĖČ╣ż│╠┐Ņį÷╝ėĪŻę“┤╦Ż¼Å─╗∙ė┌ę¬╦žĄ─ĀI▀\┘YĮ╣▄└Ē┐āą¦üĒ┐┤Ż¼ÅBķTµuśIĄ─┘Y«a▀\ė├─▄┴”Īó└¹ė├ą¦┬╩Č╝▀Ćėą▌^┤¾Ą─╠ßĖ▀┐šķgĪŻ

▒Ē2 ╗∙ė┌ę¬╦ž╣▄└ĒĄ─ĀI▀\┘YĮų▄▐DŲ┌

(╚²)ĀI▀\┘YĮ╣▄└Ēįuārųąæ¬ĻPūóĄ─Ųõ╦¹ę“╦ž

ĀI▀\┘YĮ╣▄└Ēįuār╩Ūę╗éĆÅ═ļsĄ─å¢Ņ}Ż¼Å─ųĖś╦│÷░lįuārŲõ┐āą¦ų╗╩Ūę╗éĆ┐é¾wĄ─Ė┼─ŅŻ¼čąŠ┐Ģr▀Ć▒žĒÜĮY║ŽŽÓĻPöĄō■Ż¼╚ń¼FĮ┴„┴┐Ż¼▀MąąŠ▀¾wĘų╬÷ĪŻ┤╦═ŌŻ¼Ųõ╦¹ę“╦žę▓Ģ■ė░ĒæĄĮĀI▀\┘YĮ╣▄└ĒŻ¼į┌Ęų╬÷ųąæ¬«öėĶęįĻPūóĪŻ

1Ż«╣½╦Š╦∙╠ÄąąśI

▓╗═¼Ą─ąąśIī”ĀI▀\┘YĮĄ─ąĶŪ¾▓╗═¼ĪŻŲ¾śI╦∙╠ÄąąśIĄ─ĮøĀI╠ž³cĪó«aŲĘ╔·«aų▄Ų┌Īó┘Y▒ŠėąÖCśŗ│╔Īó┘Y▒ŠĮYśŗĄ╚Č╝Ģ■ų▒Įė╗“ķgĮėė░ĒæįōąąśIĄ─ĀI▀\┘YĮąĶŪ¾ĪŻ

2Ż«╣½╦ŠĄ─╚┌┘Y─▄┴”

Ų¾śI═©▀^Ė─╔Ų═Ō▓┐ŁhŠ│Ż¼┼cŃyąąĄ╚Į╚┌ÖCśŗą╬│╔┴╝║├Ą─║Žū„ĻPŽĄŻ¼ėą└¹ė┌į÷ÅŖŲ¾śIĄ─╚┌┘Y─▄┴”Ż¼Ę└ĘČžöäš’LļUĪŻ

3Ż«ĮøĀIĄ─╝Š╣Øąį║═ų▄Ų┌ąį

╣½╦Š╝Š╣Øąį║═ų▄Ų┌ąįĮøĀIČ╝┐╔─▄įņ│╔ĀI▀\┘YĮūā╗»Ż¼į┌Ęų╬÷Ģr▒žĒÜ╝ėęįĻPūóĪŻį┌┤╦ŪķørŽ┬Ż¼Ų¾śIĮøĀI╦∙«a╔·Ą─┴„äė┘Y«aūā╗»┐╔═©▀^┴„äėžōé∙╗I┘Y╦∙Ą├Ą─¼FĮ┴„╚ļüĒ╚┌═©┘YĮŻ¼╗“═©▀^öU┤¾┘ÅžøųąĄ─╔╠śIą┼ė├Īó═Ų▀tæ¬ĖČ┐ŅĄ─ų¦ĖČĄ╚▓▀┬įüĒ╚┌═©┘YĮĪŻ

╦─Īó═Ļ╔ŲŲ¾śIĀI▀\┘YĮ╣▄└ĒĄ─Į©ūh

śõ┴ó▓óÅŖ╗»śIäš┼cžöäš╣▄└ĒŽÓĮY║ŽĄ─└Ē─ŅŻ¼īóĀI▀\┘YĮĄ─╣▄└Ēž×┤®ė┌śIäš┴„│╠Ą─╚½▀^│╠Ż¼╚½├µĘų╬÷▓╔┘ÅĪó╔·«a║═õN╩█Ė„éĆŁh╣ØĄ─ĀI▀\┘YĮŻ¼Å─Č°š¹¾w╠ßĖ▀ĀI▀\┘YĮ╣▄└Ē╦«ŲĮĪŻ

(ę╗)▓╔┘ÅŁh╣ØĀI▀\┘YĮ╣▄└ĒĄ─═Ļ╔Ų

į┌▓╔┘ÅŁh╣ØūŅųžę¬Ą─╩Ūę¬Ė─╔Ų╣®æ¬╔╠ĻPŽĄĪŻŲ¾śI┼c╣®æ¬╔╠ų«ķg▓╗─▄āHāH╩Ū║åå╬Ą─┘I┘uĮ╗ęūĻPŽĄŻ¼Č°╩Ūꬹ╬│╔│õĘųĮ╗┴„┼c║Žū„Ą─Ī░ę╗¾w╗»Ī▒ĻPŽĄĪŻį┌Ī░ę╗¾w╗»Ī▒ĻPŽĄųąŻ¼Ų¾śIÅ─ā╚▓┐▓╔┘Å╣▄└Ē▐DŽ“═Ō▓┐┘Yį┤╣▄└ĒŻ¼┼c╣®æ¬╔╠▀Mąąą┼Žó╣▓ŽĒŻ¼īóąĶŪ¾╝░ĢrĖµų¬╣®æ¬╔╠Ż¼╩╣Ųõ╝░ĢrĮM┐Ś╔·«aĪŻī”╣®æ¬╔╠üĒšf«aŲĘĄ─ąĶŪ¾Ą├ĄĮ┴╦▒ŻšŽŻ¼╔·«aėŗäØę▓Ė³╚▌ęūųŲČ©Ż¼ėą└¹ė┌£p╔┘«a│╔ŲĘÄņ┤µų▄Ų┌ĪŻī”Ų¾śIüĒšfŻ¼×ķ£p╔┘ĀI▀\┘YĮš╝ė├ĪóĮĄĄ═▓╔┘Å│╔▒ŠĪóā×╗»╔·«a┴„│╠äōįņ┴╦Śl╝■ĪŻį┌┼c╣®æ¬╔╠Į©┴óĪ░ę╗¾w╗»Ī▒ĻPŽĄųą▀Ćæ¬įōūóęŌ▓óĘŪ┼c╦∙ėąĄ─╣®æ¬╔╠░lš╣╗’░ķĻPŽĄ╩ŪŲ¾śIĄ─ūŅā×▓▀┬įŻ¼į┌▀@▀^│╠ųąę¬┐╝æ]═Č┘Y┼c╩šęµĄ─┼õ▒╚Ż¼Ų¾śIæ¬Ė∙ō■▓╔┘Å╬’┘YĄ─ųžę¬ąį░lš╣▓╗═¼Ą─╣®æ¬╔╠ĻPŽĄŻ¼ī”æ┬į╬’┘YĪóŲ┐Ņi╬’┘YĪóųžę¬╬’┘Y║═ę╗░Ń╬’┘YĘųäeīŹąąļp┌A▓▀┬įĪóņ`╗Ņ▓▀┬įĪóūŅĄ═│╔▒Š▓▀┬į║═╣▄└Ē│╔▒ŠūŅąĪ╗»Ą─▓Ņ«É╗»▓╔┘Å▓▀┬įĪŻ▀@śėėą└¹ė┌│õĘų└¹ė├Ų¾śI┘Yį┤Ż¼├„┤_╣▄└Ē─┐ś╦Ż¼Ė─▀M╣▄└ĒĘĮĘ©ĪŻ

│²┴╦Ė─╔Ų╣®æ¬╔╠ĻPŽĄŻ¼▀Ćę¬║Ž└Ē╩╣ė├╔╠śIą┼ė├ĪŻ▓╔┘ÅŁh╣ØĄ─╔╠śIą┼ė├░³└©ŅAĖČ┘~┐ŅĪóæ¬ĖČ┘~┐Ņ║═æ¬ĖČŲ▒ō■Ż¼Ų¾śI┐╔ęį═©▀^┐s£pŅAĖČ┘~┐ŅĪóöU┤¾æ¬ĖČ┘~┐Ņ║═æ¬ĖČŲ▒ō■ęÄ─ŻüĒ╣Ø╝s▓╔┘ÅŪ■Ą└Ą─ĀI▀\┘YĮĪŻį┌┐ŅĒŚų¦ĖČĄ─å¢Ņ}╔ŽŻ¼Ų¾śI┐╔ęįęĢŲõŪ■Ą└ÖÓ└¹║═╣®æ¬╔╠Ą─ŅÉą═║Ž└Ē╩╣ė├ą┼ė├╩ųČ╬ęį½@Ą├¤oŽóĄ─žöäš┘Yį┤ĪŻ

(Č■)╔·«aŁh╣ØĀI▀\┘YĮ╣▄└ĒĄ─═Ļ╔Ų

╔·«aŁh╣Ø╩ŪŲ¾śIĮøĀI╗ŅäėĄ─ųąśąŻ¼▀BĮė▓╔┘Å┼cõN╩█Łh╣Ø╩ŪįŁ▓─┴ŽŽ“«a│╔ŲĘ▐D╗»Ą─═ŠÅĮŻ¼įōŁh╣ØĀI▀\┘YĮ╣▄└ĒĄ─ųžą─į┌ė┌═©▀^╔·«aĘĮ╩Į║═╔·«a┴„│╠Ą─Ė─▀MĮĄĄ═į┌«aŲĘĄ─Äņ┤µĪŻ

Ų¾śIĄ─╔·«a─Ż╩Įėą░┤Äņ┤µ╔·«a║═░┤ėåå╬╔·«aŻ¼į┌Š▀¾w╔·«aĄ─ĮM┐ŚĘĮ╩Į╔ŽėųĘų×ķÅ─Ū░Ą└╣żą“Ž“║¾Ą└╣żą“ę└┤╬▀MąąĄ─═Ųäė╩Į╔·«aĘĮ╩Į║═ė╔║¾Ą└╣żą“Ž“Ū░Ą└╣żą“─µąąĄ─└Łäė╩Į╔·«aĘĮ╩ĮĪŻ░┤ėåå╬╔·«a─Ż╩Į║═└Łäė╩Į╔·«aĘĮ╩ĮŽÓĮY║ŽŻ¼ėąų·ė┌Ų¾śI░č╣®Īó«aĪóõNŠo├▄ĄžŃĢĮėŲüĒŻ¼ć└Ė±░┤ėåå╬ĮM┐Ś╔·«aĪó┐sČ╠«aŲĘųŲįņ╝░Į╗žøų▄Ų┌Ż¼╩╣įŁ▓─┴ŽĪóį┌«aŲĘ║═«a│╔ŲĘÄņ┤µ▀_ĄĮūŅ║¾╦«ŲĮĪŻę“┤╦Ż¼į┌╔·«aĘĮ╩Į╔ŽŲ¾śIæ¬įō▓╔ė├░┤ėåå╬╔·«a║═└Łäė╩Į╔·«aŽÓĮY║ŽĄ─Ī░└Łäėą═Ī▒─Ż╩ĮŻ¼£p╔┘┴„äė┘YĮĄ─š╝ė├ĪŻ

(╚²)õN╩█Łh╣ØĀI▀\┘YĮ╣▄└ĒĄ─═Ļ╔Ų

õN╩█Łh╣Ø╩ŪŲ¾śIīŹ¼FĮøĀI│╔╣¹Ż¼½@╚ĪĮøĀI¼FĮ┴„╚ļĄ─ų„ę¬═ŠÅĮŻ¼ę“┤╦Ż¼õN╩█Łh╣ØĄ─╣▄└Ē╩Ūš¹éĆśIäš┴„│╠╣▄└Ēųžą─ĪŻ

é„Įy╔ŽųŲįņ╔╠╩ŪŪ■Ą└ĻPŽĄųąĄ─ų„┐žĘĮŻ¼Ą½Į³─ĻüĒŻ¼Ū■Ą└Ą─┴”┴┐š²į┌Ž“ųąå¢╔╠▐DęŲŻ¼õN╩█Łh╣Øųą┴Ń╩█╔╠┴”┴┐Ą─į÷ÅŖūŅ×ķ├„’@Ż¼ļSų°▀@ĘN┴”┴┐Ą─▐DęŲŻ¼╔·«aŲ¾śI┼cųąķg╔╠Ą─║Žū„ūāĄ├ė·░lųžę¬ĪŻŲ¾śI┼cųąķg╔╠Į©┴óŽÓ╗źą┼╚╬║═ėč║├║Žū„Ą─ĻPŽĄŻ¼Å─Č°┐╔ęį╩ĪģsõN╩█Łh╣ØĖ„╣سc║▄ČÓųžÅ═ąįĄ─╣żū„Ż¼ėą└¹ė┌Ų¾śI«a│╔ŲĘĄ─Ēś└¹õN╩█║═žø┐ŅĄ─╩š╗žĪŻ┼cųąķg╔╠į÷ÅŖ║Žū„ĻPŽĄŻ¼æ¬ūóųž╔Ųė┌šńäeųąķg╔╠║═╩╣ė├Ū■Ą└╝żäŅ╩ųČ╬ĪŻšńäeųąķg╔╠╝┤▀xō±Ė▀┘|┴┐Ą─Ū■Ą└│╔åTŻ¼┐╔ęįÅ─õN╩█─▄┴”Īó╣▄└Ēą¦┬╩ĪóžöäšīŹ┴”Ą╚ĘĮ├µ▀Mąą║Ō┴┐Ż¼Ųõųąą┼ė├ĀŅørī”Ų¾śIĄ─ĀI▀\┘YĮ┴„▐D«a╔·ųžę¬ė░ĒæŻ¼ī”ė┌ą┼ė├ĀŅør║├Ą─ųąå¢╔╠Ų¾śI┐╔ęį▀m«öī”Ųõæ¬ė├æ¬╩š┘~┐Ņ┤┘õN▓▀┬įŻ¼ęįöU┤¾õN╩█Ż¼╠ßĖ▀└¹ØÖĪŻ

│²┴╦į÷ÅŖ┼cųąķg╔╠Ą─ĻPŽĄŻ¼▀Ćæ¬įō┼ÓB┐═æ¶ĻPŽĄŻ¼ūóųž▀Mąą┐═æ¶ĻPŽĄ╣▄└ĒŻ¼╝ėÅŖ┼c┐═æ¶ų«ķgĄ─ģfū„Ż¼ęį£p╔┘▓╗┤_Č©ę“╦žĄ─ė░ĒæĪŻ

║╦ą─ĻPūóŻ║═ž▓ĮERPŽĄĮyŲĮ┼_╩ŪĖ▓╔w┴╦▒ŖČÓĄ─śIäšŅIė“ĪóąąśIæ¬ė├Ż¼╠N║Ł┴╦žSĖ╗Ą─ERP╣▄└Ē╦╝ŽļŻ¼╝»│╔┴╦ERP▄ø╝■śIäš╣▄└Ē└Ē─ŅŻ¼╣”─▄╔µ╝░╣®æ¬µ£Īó│╔▒ŠĪóųŲįņĪóCRMĪóHRĄ╚▒ŖČÓśIäšŅIė“Ą─╣▄└ĒŻ¼╚½├µ║Ł╔w┴╦Ų¾śIĻPūóERP╣▄└ĒŽĄĮyĄ─║╦ą─ŅIė“Ż¼╩Ū▒ŖČÓųąąĪŲ¾śIą┼Žó╗»Į©įO╩ū▀xĄ─ERP╣▄└Ē▄ø╝■ą┼┘ćŲĘ┼ŲĪŻ

▐D▌dšłūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠWhttp://www.guhuozai8.cn/

▒Š╬─ś╦Ņ}Ż║╗∙ė┌śIäš┴„│╠Ą─Ų¾śIĀI▀\┘YĮ╣▄└ĒĘų╬÷

▒Š╬─ŠWųĘŻ║http://www.guhuozai8.cn/html/solutions/1401862687.html