ļSų°Ģr┤·Ą─░l(f©Ī)š╣Ż¼Ų¾śI(y©©)Å─║åå╬╔·«a░l(f©Ī)š╣ĄĮ┤¾ą═┴„╦«ŠĆ╔·«aŻ¼Ų¾śI(y©©)╣▄└Ēš▀│²╣▄└ĒČÓĘNõN╩█Ū■Ą└Īó▓╔┘ÅĘĮ╩Įęį╝░ŲĘĘNĘ▒ČÓĄ─Äņ┤µ╣▄└ĒŻ¼Å═ļsČÓśėĄ─žöäšĪó╚╦╩┬ł¾▒ĒŻ¼▀Ćę¬æ¬ī”Ų¾śI(y©©)Å─║åå╬Ą─▒ŠĄž╗»Īóå╬ę╗╗»░l(f©Ī)š╣ĄĮ┐ńąąśI(y©©)Īó┐ńĄžģ^(q©▒)Ą─ūā╗»Ż¼Ė³ę¬╚┌║Ž╚ńļŖūėĮ╗ęūŻ©ĮY╦ŃŻ®ĪóļŖūėģf(xi©”)ų·ĪóŠW╔Ž┘Å╬’Īó═Ō░³śI(y©©)䚥╚ą┬ą═Ą─ĮøØ·─Ż╩ĮĪŻ

į┌▀@śėŲ¾śI(y©©)Łh(hu©ón)Š│Ž┬Ż¼Ų¾śI(y©©)žöäš┴„│╠Ė³┌ģČÓśė╗»┼cÅ═ļs╗»Ż¼Ą½═©▀^▀@ą®┴„│╠▒Ē¼F(xi©żn)│÷üĒĄ─žöäš─▄┴”─▄ʱØMūŃ╣▄└ĒĄ─ąĶŪ¾─žŻ┐▓╗šō╩Ū╠Äė┌╩ų╣żėø┘~Ą─Ų¾śI(y©©)ęų╗“╩Ū▀Mąąą┼ŽóŽĄĮy(t©»ng)╝▄śŗ╔²╝ēĄ─Ų¾śI(y©©)Ż¼Č╝ąĶę¬ųžą┬īÅęĢę╗Ž┬žöäš┴„│╠Ż¼ęį╝░šęĄĮĖ─▀Mžöäš┴„│╠╚▒Ž▌Ą─ĘĮĘ©Ż¼Ą├ĄĮčĖ╦┘š¹║Ž░³└©žöäš┘Yį┤į┌ā╚Ą─Ų¾śI(y©©)┘Yį┤Ą──▄┴”ŻĪ

▒Š╬─Ą┌ę╗▓┐ĘųīóĘų╬÷žöäš┴„│╠į┌Ų¾śI(y©©)╣▄└Ē┴„│╠ųąĄ─ųžę¬ąįŻ¼▀MČ°į┌Ą┌Č■▓┐Ęų╠ß│÷é„Įy(t©»ng)žöäš┴„│╠┤µį┌ČÓĘĮ├µĄ─╚▒Ž▌Ż¼╝░ŲõįŁę“Ęų╬÷ĪŻį┘▀Mę╗▓Įį┌Ą┌╚²▓┐Ęų╠ß│÷╗∙ė┌ERPĖ─▀Mé„Įy(t©»ng)žöäš┴„│╠Ą─ĘĮ░ĖĪŻ

1Īóžöäš┴„│╠į┌Ų¾śI(y©©)╣▄└ĒųąĄ─ųžę¬ū„ė├

╚╬║╬ųŲįņśI(y©©)Č╝╩ŪĖ∙ō■┐═æ¶╗“╩ął÷Ą─ąĶŪ¾Ż¼ķ_░l(f©Ī)«aŲĘŻ¼┘Å▀MįŁ▓─┴ŽŻ¼╝ė╣żųŲįņ│÷│╔ŲĘ╗“░ļ│╔ŲĘŻ¼ūŅ║¾Ż¼ęį╔╠ŲĘĄ─ą╬╩ĮõN╩█Įo┐═æ¶Ż¼▓ó╠ß╣®╩█║¾Ę■äšĪŻ╬’┴ŽÅ─╣®ĘĮķ_╩╝Ż¼čžų°Ė„éĆŁh(hu©ón)╣Ø(ji©”)Ż©įŁ▓─┴ŽĪ¬Ī¬į┌ųŲŲĘĪ¬Ī¬░ļ│╔ŲĘĪ¬Ī¬│╔ŲĘĪ¬Ī¬╔╠ŲĘŻ®Ž“ąĶĘĮęŲäėĪŻį┌╣®ĘĮŽ“ąĶĘĮęŲäėĢr│²┴╦╬’┴ŽĄ─┴„äė═Ō▀Ćėąą┼Žó┼c┘YĮĄ─┴„äėĪŻą┼Žó░³└©ąĶŪ¾ą┼ŽóŻ©╚ńõN╩█ŅA£yĪóõN╩█║Ž═¼Ż®╝░╣®æ¬ą┼ŽóŻ©╚ń╚ļÄņå╬Īó░l(f©Ī)žøå╬Ą╚Ż®Ż¼Ž¹║─┘Yį┤Ż©╚ń╚╦╣żĪó╬’┘YĪó╦«ļŖė═Ą╚Ż®Ģ■ī¦ų┬┘YĮ┴„│÷Ż¼╩█│÷«aŲĘ╗“Ę■äšĮo┐═æ¶║¾Ż¼┘YĮ▓┼Ģ■ųžą┬┴„╗žŲ¾śI(y©©)ĪŻ▀@└’╠ß╝░Ą─╬’┴ŽĪó┘YĮĪóą┼ŽóĄ─┴„äė╩Ū═©▀^Ė„ĘNśI(y©©)äš┴„│╠īŹ¼F(xi©żn)Ą─ĪŻę▓Š═šfŲ¾śI(y©©)Ą─ārųĄäō(chu©żng)įņ╩Ū═©▀^ę╗ŽĄ┴ąĄ─┴„│╠═Ļ│╔Ą─ĪŻŲ¾śI(y©©)┴„│╠╩Ūė╔ę╗éĆéĆĄ─ĮøĀI╗Ņäėśŗ│╔Ą─Ż¼┴„│╠Ą─ę╗éĆ┤ų£\Ą─Č©┴xŠ═╩Ūę╗ĮMŽÓĻPĄ─╗ŅäėĪŻŲ¾śI(y©©)┴„│╠øQČ©┴╦Ė„ĘN┴„Ż©ą┼Žó┴„Īó┘YĮ┴„Īó╬’┴„Ż®Ą─┴„╦┘║═┴„┴┐ĪŻ

ę╗░ŃČ°čįŻ¼Ų¾śI(y©©)Ą─┴„│╠ė╔╚²éĆ▓┐Ęųśŗ│╔Ż║śI(y©©)äš┴„│╠Īóžöäš┴„│╠║═╣▄└Ē┴„│╠ĪŻ▀@╚²ŅÉ┴„│╠ŽÓ▌oŽÓ│╔ĪóŽÓ╗źū„ė├Ż¼Ųõųąžöäš┴„│╠╩ŪŲ¾śI(y©©)┴„│╠Ą─ųžę¬ĮM│╔▓┐ĘųĪŻ

žöäš┴„│╠╩ŪųĖį┌Ų¾śI(y©©)æ(zh©żn)┬įĮy(t©»ng)╗IŽ┬Ż¼ęįārųĄĘų╬÷×ķ╗∙ĄAŻ¼ęį┤┘▀MŲ¾śI(y©©)┘YĮķLŲ┌Š∙║Ōėąą¦Ą─┴„▐D║═┼õų├×ķ║Ō┴┐ś╦£╩Ż¼ęįŠS│ųŲ¾śI(y©©)ķLŲ┌ė»└¹×ķ─┐Ą─Ą─æ(zh©żn)┬į╦╝ŠSĘĮ╩Į║═øQ▓▀Ą─╗ŅäėĪŻžöäš╣▄└ĒŠ═╩Ūę└┐┐žöäš┴„│╠▀\ū„üĒ½@╚Īą┼Žó┼cĮY╣¹ĪŻžöäš┴„│╠Ė∙ō■śI(y©©)äš╠Ä└ĒĘųŅÉ┐╔Ęų×ķŅA╦Ń╣▄└ĒĪóæ¬╩š╣▄└ĒĪóæ¬ĖČ╣▄└ĒĪó┘Y«a╣▄└ĒĪó¼F(xi©żn)Į╣▄└ĒĪó┐é┘~╣▄└ĒĪó│╔▒Š║╦╦ŃĄ╚┴„│╠ĪŻĖ∙ō■öĄō■╠Ä└ĒĘųŅÉ┐╔Ęų×ķŻ║öĄō■▓╔╝»┴„│╠ĪóöĄō■╝ė╣ż┼c┤µā”┴„│╠ĪóöĄō■▌ö│÷┴„│╠ĪŻ

śI(y©©)äš┴„│╠ų„ę¬░³└©░▓┼┼╬’┴Ž▓╔┘ÅėŗäØĪó░▓┼┼╔·«aėŗäØ║═╔·«a╗ŅäėąĶꬥ─╗∙ĄAöĄō■£╩éõŻ¼Ė„╝ē╔·«aėŗäØŻ©Å─║Ļė^ĄĮ╬óė^Ż®Ą─ųŲČ©ęį╝░ī”Š▀¾w╔·«a╗ŅäėĄ─┐žųŲ┼c╣▄└ĒŻ¼Ųõųą▀MõN┤µ╩ŪŲ¾śI(y©©)ĮøĀIĄ─╗∙ĄA║═Ū░╠߯¼╦³╣▄└ĒŲ¾śI(y©©)Ą─įŁ▓─┴Ž╣®æ¬Īó«aŲĘõN╩█║═įŁ┴Ž┼c«aŲĘĄ─┤µā”Ż¼Ųõ║╦ą─╩ŪÄņ┤µ╣▄└ĒĪŻśI(y©©)äš┴„│╠░³└©3éĆūė┴„│╠Ż║½@╚Ī/ų¦ĖČ┴„│╠Ż¼╝┤Å─╣®æ¬╔╠╠Ä╚ĪĄ├ŽÓĻP╔·«a▓─┴Ž╗“Ę■䚯¼“×╩š║¾ų¦ĖČ┘YĮĄ─┴„│╠Ż╗▐DōQ┴„│╠Ż║╝┤Ų¾śI(y©©)ā╚▓┐░▓┼┼╚╦åT╩╣ė├įOéõĪó▓─┴Ž╔·«a│÷│╔ŲĘĄ─┴„│╠Ż╗õN╩█/╩š┐Ņ┴„│╠Ż║Ž“┐═æ¶│÷╩█│╔ŲĘŻ¼Ž“┐═æ¶╩š╚Īžø┐ŅĄ─┴„│╠ĪŻ

╣▄└Ē┴„│╠▓óĘŪ¬Ü┴ó┤µį┌Ż¼╦³╩Ūęįžöäš╣▄└ĒŽĄĮy(t©»ng)«a╔·Ą─ą┼Žó×ķę└ō■Ż¼ī”śI(y©©)äš┴„│╠▀MąąėŗäØĪó┐žųŲĪóįuārĄ╚ę╗ŽĄ┴ą╗ŅäėŻ¼Å─Č°äō(chu©żng)įņārųĄĪŻ░³└©╚²éĆūė┴„│╠Ż║ėŗäØ┴„│╠Īó┐žųŲ┴„│╠║═įuār┴„│╠ĪŻ

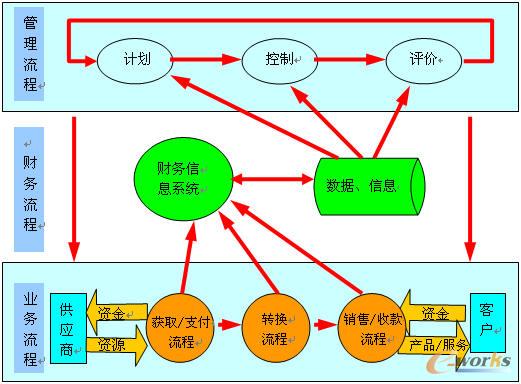

į┌Ų¾śI(y©©)śI(y©©)äš┴„│╠ųąŻ¼žöäš┴„│╠Šėė┌╩«Ęųųžę¬Ą─Ąž╬╗Ż¼ę“×ķ┤¾ČÓöĄŲ¾śI(y©©)śI(y©©)äš┴„│╠Č╝┼c┘YĮ▀\äėĪó┘Yį┤Ž¹║─║═Ģ■ėŗ╠Ä└ĒėąĻPĪŻžöäš┴„│╠Å─śI(y©©)äš┴„│╠╚ĪĄ├öĄō■┘Y┴ŽŻ¼ę╗ĘĮ├µ×ķ╣▄└Ē┴„│╠╠ß╣®Ę■䚯¼┴Ēę╗ĘĮ├µ═©▀^ŅA╦ŃĄ╚žöäš╣▄└Ē╣”─▄ų▒ĮėųĖī¦śI(y©©)äš╗ŅäėĪŻžöäš┴„│╠┼cśI(y©©)äš┴„│╠Īó╣▄└Ē┴„│╠╚┌×ķę╗¾wŻ¼▓╗┐╔ĘųĖŅĪŻžöäš┴„│╠╩ŪśI(y©©)äš┴„│╠Īó╣▄└Ē┴„│╠ų«ķgĄ─╝~ĦĪŻŽ┬łDŠ═╩Ūžöäš┴„│╠┼cśI(y©©)äš┴„│╠╝░╣▄└Ē┴„│╠Ą─ĻPŽĄłDŻ║

łD1 Ų¾śI(y©©)┴„│╠ĻPŽĄłD

Å─łDųą┐╔ęį┐┤│÷,žöäš┴„│╠ąĶę¬╝ė╣żĄ─öĄō■┤¾ČÓöĄüĒį┤ė┌śI(y©©)äš┴„│╠,└²╚ń,½@╚Īų¦ĖČ┴„│╠,žöäš┴„│╠Å─ųą╚ĪĄ├╚ļÄņöĄ┴┐\╚ļÄņĮŅ~,Ą╚žöäš┴„│╠═©▀^ŃyąąŽ“╣®æ¬╔╠ų¦ĖČžø┐Ņ║¾,┤╦öĄō■ėųĘ┤üĮo½@╚Īų¦ĖČ┴„│╠,£p╔┘╣®æ¬╔╠Ą─æ¬ĖČ┐ŅĪŻ

žöäš┴„│╠═©▀^┼cśI(y©©)äš┴„│╠╝░╣▄└Ē┴„│╠▓╗öÓĄž▀Mąąą┼ŽóĄ─Į╗ōQęį╝░▓╗öÓĄžī”┴„│╠▀\ąą▀Mąą┐žųŲŻ¼ūŅĮK▌ö│÷Ę¹║ŽĖ„éĆĘĮ├µė├æ¶ąĶꬥ─žöäšą┼ŽóĪŻšµīŹĄ─žöäšą┼Žó×ķą┼Žó╩╣ė├š▀ĦüĒ╩šęµ╗“▒▄├Ōōp╩¦ĪŻžöäš┴„│╠ų╗ėą▀_ĄĮ┼cśI(y©©)äš┴„│╠Īó╣▄└Ē┴„│╠Ą─║═ųCĮy(t©»ng)ę╗Ż¼Ųõ▀\ąą▓┼ėą¼F(xi©żn)īŹęŌ┴xŻ¼▓┼─▄▌ö│÷Ė▀┘|Īóėąą¦Ą─žöäšą┼ŽóĪŻžöäš┴„│╠╩ŪŲ¾śI(y©©)┴„│╠Ą─ę╗éĆĮM│╔ę¬╦žŻ¼┼cŲõ╦¹┴„│╠╩Ūę╗ĘNģf(xi©”)═¼ĻPŽĄĪŻ

Ų¾śI(y©©)æ¬įOėŗ│÷ę╗╠ū▀m║Ž▒ŠŲ¾śI(y©©)░l(f©Ī)š╣Ą─žöäš┴„│╠Ż¼ųĖī¦Ų¾śI(y©©)Ęų╬÷ā╚═Ō▓┐Łh(hu©ón)Š│Ą─¼F(xi©żn)ĀŅ╝░ūā╗»┌ģä▌Ż¼×ķŲ¾śI(y©©)ķLŲ┌╔·┤µ║═░l(f©Ī)š╣ū÷│÷ęÄ(gu©®)ät║═øQ▓▀ĪŻ╚ń╣¹Ų¾śI(y©©)ø]ėąŪÕ╬·Ą─žöäš╣▄└ĒĄ─┴„│╠Ż¼Ų¾śI(y©©)╣▄└ĒŽĄĮy(t©»ng)Š═Ģ■Š▀ėą║▄┤¾Ą─’LļUĪŻ═©▀^ć└ųöĖ▀ą¦Ą─žöäš┴„│╠┐╔ęįī”Ų¾śI(y©©)═Ō▓┐Łh(hu©ón)Š│╠žäe╩Ūžö䚣h(hu©ón)Š│Ą─ūā╗»▀MąąŅA£yĘų╬÷Ż¼▓óųŲČ©ŽÓæ¬Ą─žöäšī”▓▀Ż╗═©▀^ć└ųöĖ▀ą¦Ą─žöäš┴„│╠┐╔ęį╠ßĖ▀Ų¾śI(y©©)║╦ą──▄┴”ęį½@Ą├│¼Ņ~└¹ØÖŻ╗═¼ĢrĘų╬÷└¹▒ūŻ¼£p╔┘├ż─┐═Č┘YĪŻć└ųöĪóĖ▀ą¦ĪóŪÕ╬·Ą─žöäš┴„│╠īóĮoŲ¾śI(y©©)ĦüĒŲ¾śI(y©©)ķLŲ┌╔·┤µ║═░l(f©Ī)š╣Ż¼Ą½žöäš┴„│╠╚▒Ž▌ģsĢ■ī¦ų┬┼cŲõ╦³śI(y©©)äš┴„│╠▓Įš{╩¦╚źŲĮ║ŌŻ¼ą┼Žóé„▀fčė▀tŻ¼╣▄└Ē╩¦š`ŅlĘ▒Ż¼ā╚▓┐┐╝║╦Īó╣▄└Ē£■║¾Ż¼┘YĮš╝ė├┴┐┤¾Ż¼│╔▒Šļyęį┐žųŲĪŻ

2Īóé„Įy(t©»ng)žöäš┴„│╠Ą─╚▒Ž▌Ęų╬÷

žöäš┴„│╠ėąā╔ĘNĘųŅÉŻ¼Ė∙ō■öĄō■╠Ä└ĒĘųŅÉėąöĄō■▓╔╝»┴„│╠ĪóöĄō■╝ė╣ż┴„│╠ĪóöĄō■▌ö│÷┴„│╠ĪŻĖ∙ō■śI(y©©)äš╠Ä└ĒĘųŅÉŻ¼ėąŅA╦Ń╣▄└ĒĪóæ¬╩š╣▄└ĒĪóæ¬ĖČ╣▄└ĒĪó┘Y«a╣▄└ĒĪó¼F(xi©żn)Į╣▄└ĒĪó┐é┘~╣▄└ĒĪó│╔▒Š║╦╦ŃĄ╚┴„│╠Ż¼ęįŽ┬īóÅ─ā╔éĆĘųŅÉš╣ķ_ī”é„Įy(t©»ng)žöäš┴„│╠┤µį┌╚▒Ž▌Ą─Ęų╬÷ĪŻ

2.1 é„Įy(t©»ng)žöäš┴„│╠į┌öĄō■╠Ä└Ē╔ŽĄ─╚▒Ž▌

žöäš┴„│╠┼cśI(y©©)äš┴„│╠Īó╣▄└Ē┴„│╠╣▓═¼│ąō·ų°Ų¾śI(y©©)Ą─ą┼Žó┴„Īó┘YĮ┴„Īó╬’┴„Ą─ĒśĢ│▀\▐DĄ─╚╬äšĪŻą┼Žó═©│Żę▓ĘQ×ķöĄō■Ż¼öĄō■╠Ä└Ē┴„│╠øQČ©┴╦ą┼Žó╩Ūʱ£╩┤_ĪóĖ▀ą¦é„▀fĄĮ╩╣ė├š▀╩ųųąŻ¼ę▓╩ŪīŹ¼F(xi©żn)ą┼Žó┴„Īó┘YĮ┴„Īó╬’┴„═¼▓ĮĄ─ĻPµIĪŻ

2.1.1 öĄō■▓╔╝»┴„│╠╚▒Ž▌Ęų╬÷

é„Įy(t©»ng)žöäš┴„│╠╩Ū╩┬║¾▓╔╝»,▓╗Š▀ėąäėæB(t©żi)╠žš„Ż║╚╬║╬Ų¾śI(y©©)┘YĮ┴„Č╝░ķļSų°╬’┴„┴„äėĄ─ĪŻĄ½╩ŪŻ¼é„Įy(t©»ng)žöäš┴„│╠╩▄╝╝ągŚl╝■Ą─╝s╩°Ż¼┤µį┌├„’@Ą─╚▒Ž▌Ż¼Š═╩Ū╦³╦∙Ę┤ė│Ą─┘YĮ┴„ą┼Žó═∙═∙£■║¾ė┌╬’┴„ą┼ŽóŻ¼ę▓Š═╩ŪöĄō■▓╔╝»Ą─Ģr³cį┌ĮøĀI╗Ņäėų«║¾Ż¼▓╗Š▀éõīŹĢräėæB(t©żi)╠žš„ĪŻžöäš┘~Īóžöäšł¾ĖµÅ─üĒ▓╗╩Ū«öŪ░Ģr³cĄ─ėÓŅ~Ż¼ęįų┴ė┌Ų¾śI(y©©)¤oĘ©Å─ą¦ęµĄ─ĮŪČ╚ī”ĮøĀI╔·«a╗Ņäė▀MąąīŹĢr▒O(ji©Īn)┐žĪŻ

é„Įy(t©»ng)žöäš┴„│╠āH▓╔╝»▓┐ĘųöĄō■Ż║į┌é„Įy(t©»ng)Ą─žöäšĮM┐ŚĮYśŗųąŻ¼Ģ■ėŗĤų╗ĻPūóė░ĒæŲ¾śI(y©©)žöäšł¾▒ĒĄ─öĄō■Ż¼▓óęįžöäšł¾▒Ē╦∙ąĶę¬öĄō■ū„▓╔╝»Ą─ę└ō■ĪŻ▀@Š═ą╬│╔┴╦žöäš┴„│╠āHāH▓╔╝»ĮøĀI╗ŅäėĄ─▓┐ĘųČ°▓╗╩Ū╚½▓┐Ą─öĄō■Ż¼║÷┬į┴╦ĮøĀI╗Ņäėųą┤¾┴┐Ą─╣▄└Ēą┼ŽóĪŻ

é„Įy(t©»ng)žöäš┴„│╠▓╔╝»ĄĮĄ─öĄō■ø]ėąŽÓĻPąįŻ║é„Įy(t©»ng)žöäš┴„│╠Ą─įOėŗ║÷┬į┴╦┼cśI(y©©)äš┴„│╠╝░╣▄└Ē┴„│╠Ą─ŽÓĻPąįĪŻī”═¼ę╗éĆĮøĀI╗ŅäėŻ¼ų╗▓╔╝»žö䚎ÓĻPöĄō■Ż¼ī¦ų┬žöäš▓┐ķT┼cŲõ╦¹▓┐ķTų«ķgą┼ŽóĄ─ŽÓĻPąįĮĄĄ═Ż¼┼cŲõ╦¹▓┐ķTų«ķg«a╔·ą┼ŽóĖ¶ķuŻ¼žöäš▓┐ķTę▓Š═¤oĘ©╝░Ģr£╩┤_Ąž╠ß╣®śI(y©©)äš╝░╣▄└Ē▓┐ķTČ╝ĻPą─Ą─žöäšą┼ŽóĪŻ

2.1.2 öĄō■╝ė╣ż┤µā”┴„│╠╚▒Ž▌Ęų╬÷

é„Įy(t©»ng)žöäš┴„│╠Ą─öĄō■┤µā”ĘĮ╩Į┬õ║¾Ż║ļm╚╗įŁ╩╝æ{ūCųą░³║¼┴╦ĮøĀI╗ŅäėĄ─įö╝ÜöĄō■Ż¼Ą½╩ŪŻ¼é„Įy(t©»ng)žöäš┴„│╠ųąŻ¼╝ė╣ż┴„│╠╩Ū░┤ššĪ░žöäššZčįĪ▒īóįŁ╩╝æ{ūC▀Mąąę╗┤╬┤╬Ąž║Y▀xĪó▀^×VĪóģR┐é║¾ą╬│╔ėø┘~æ{ūCĪó╚šėø┘~Īó├„╝Ü┘~Īó┐é┘~Īół¾▒ĒĪŻ▀@ĘN┴„│╠ī¦ų┬═¼ę╗öĄō■▒╗ųžÅ═┤µĘ┼Ż¼╚šėø┘~Īó├„╝Ü┘~Īó┐é┘~Īół¾▒Ēų«ķgĄ─ģ^(q©▒)äeāHāHį┌ė┌ŲõģR┐éĄ─│╠Č╚▓╗═¼Ż¼ę“┤╦Ż¼žöäšą┼Žó║▄ļyĘ┤ė│ĮøĀI╗ŅäėĄ─▒ŠüĒ├µ─┐Ż¼ĮĄĄ═┴╦ą┼ŽóĄ─ėąė├ąįĪŻ

é„Įy(t©»ng)žöäš┴„│╠Ą─öĄō■┼cśI(y©©)äšöĄō■▓╗ę╗ų┬Ż║śI(y©©)äš┴„│╠«a╔·Ą─öĄō■▒╗žöäš╚╦åT║═śI(y©©)äš╚╦åTĘųäeęį▓╗═¼Ą─ėøõøĘĮ╩Į▒Ż┤µų°Ż¼▓óŪęĮy(t©»ng)ėŗüĒį┤╝░Įy(t©»ng)ėŗ╩ųČ╬▓╗═¼Ż¼═¼ę╗öĄō■į┌═¼ę╗Ģrķg³c╔ŽŻ¼Ģ■į┌▓╗═¼▓┐ķTĪóęį▓╗▒MŽÓ═¼Ą─├Ķ╩÷║═ā╚╚▌▒Ē¼F(xi©żn)│÷üĒŻ¼▒žĒÜį÷╝ėī”┘~Ą─┴„│╠▓┼─▄▒ŻūCöĄō■ę╗ų┬ĪŻ

IT╝╝ągĄ─æ¬ė├ī”é„Įy(t©»ng)žöäš┴„│╠«a╔·┴╦ą¦ė├Ż¼╠ßĖ▀┴╦žöäšöĄō■Ą─╝ė╣ż┤µā”Ą─ą¦┬╩ĪŻ└²╚ńĢ■ėŗļŖ╦Ń╗»▄ø╝■Ą─╩╣ė├Ż¼ī”ęÄ(gu©®)ĘČŲ¾śI(y©©)žöäšöĄō■Ż¼╠ßĖ▀║╦╦Ń╣żū„ą¦┬╩ŲĄĮ┴╦ę╗Č©Ą─ū„ė├ĪŻĄ½ėąą®▄ø╝■ų╗╩Ū║åå╬─ŻĘ┬║═šš░ß╩ų╣żĄ─┴„│╠Ż¼ą┼Žóį┤▀Ć╩Ū╗∙ė┌ėø┘~æ{ūCĪŻį┌ĮøĀI╗Ņäė░l(f©Ī)╔·║¾╚ĪĄ├ŽÓĻPįŁ╩╝æ{ūCŻ¼▌ö╚ļ▄ø╝■║¾«a╔·Ģ■ėŗĘųõøŻ¼═Ļ│╔Å─ėø┘~æ{ūCõø╚ļĪó║Ž┘~ĪóĄĮŲ┌─®║╦╦ŃĪóžöäšł¾▒ĒĄ╚ę╗░ŃĄ─║╦╦Ń╣żū„ĪŻļŖ╦Ń╗»▄ø╝■┼cŲõ╦³śI(y©©)äšą┼ŽóŽĄĮy(t©»ng)╗∙▒Š╔Ž╩ŪĘų╔ó▀\ąąĄ─╣┬┴óŽĄĮy(t©»ng)Ż¼įņ│╔žöäšą┼Žó┴„Ż¼┘YĮ┴„┼cŲ¾śI(y©©)╔·«aĮøĀIą┼Žó┴„Ż¼╬’┴„ŽÓ├ō╣Ø(ji©”)ĪŻ┐═ė^╔Žę▓ų╗─▄╩┬║¾Ę┤ė│Ų¾śI(y©©)žöäšöĄō■Ż¼¤oĘ©╝░ĢrĘ┤ė│Ų¾śI(y©©)Ą─ĮøĀI╗ŅäėĪŻ

2.1.3 öĄō■▌ö│÷┴„│╠╚▒Ž▌Ęų╬÷

é„Įy(t©»ng)žöäš┴„│╠Ą─öĄō■╩Ū╩┬║¾▓╔╝»│÷üĒŻ¼▓óĮø▀^╚¶Ė╔Ą└Łh(hu©ón)╣Ø(ji©”)╝ė╣żŻ¼▓╗āHė░Ēæ┴╦ą┼ŽóĄ─┘|┴┐Ż¼ĮĄĄ═┴╦╦³Ą─ŽÓĻPąįŻ¼Č°Ūęš²į┌ų▓Į╩¦╚źŲõæ¬ėąĄ─ārųĄĪŻ

į┌é„Įy(t©»ng)žöäš┴„│╠ųąŻ¼öĄō■▌ö│÷┴„│╠╚į╚╗░┤ššĢ■ėŗ┐Ų─┐╝ė╣żĪóģR┐éŻ¼╔·│╔ĮĶ┘J╚²Ö┌╩Į┘~▓ŠŻ¼▓óŠÄųŲ╚²Åłžöäšł¾▒ĒŻ¼╚╗Č°Ż¼▀@ą®┘~▓Š║═ł¾▒Ēą┼Žóå╬ę╗Ż¼ę╗ĘĮ├µŽ▐ųŲ┴╦╣▄└Ēš▀Å─ČÓīė┤╬ĪóČÓęĢĮŪ蹊┐║═Ęų╬÷Ų¾śI(y©©)Ą─žöäšĀŅør║═ĮøĀI│╔╣¹ĪŻ┴Ēę╗ĘĮ├µ▌ö│÷Ą─╩Ūī”▀^╚źĄ─žöäšĀŅørĄ─įuār║═┐éĮYŻ¼Ų¾śI(y©©)¤oĘ©Å─ą¦ęµĄ─ĮŪČ╚ī”╔·«aĮøĀI▀MąąīŹĢr┐žųŲŻ¼ī”Ų¾śI(y©©)śŗĮ©äėæB(t©żi)─▄┴”įņ│╔║▄┤¾Ą─šŽĄKĪŻ

į┌ĮøØ·Łh(hu©ón)Š│╦▓Žó╚fūāĄ─Į±╠ņŻ¼ą┼ŽóĄ─īŹĢrąįøQČ©┴╦╦³Ą─ėąė├ąį║═┐žųŲ┴”Č╚Ż¼IT╝╝ągĄ─æ¬ė├ę╗Č©│╠Č╚╔Ž╠ßĖ▀┴╦öĄō■▌ö│÷Ą─┘|┴┐┼cą¦┬╩ĪŻĄ½ėąą®▄ø╝■į┌ķ_░l(f©Ī)Ģrø]ėąĮy(t©»ng)ę╗ęÄ(gu©®)äØŻ¼Č°╩Ū▓╔ė├å╬ĒŚķ_░l(f©Ī)Ż¼į┘═©▀^▐D┘~æ{ūCĄ─ĘĮ╩Įé„▀fĖ„ĘNą┼ŽóŻ¼¤oĘ©ą╬│╔ę╗éĆėąÖCĄ─š¹¾wĪŻŲõ║╦╦ŃŽĄĮy(t©»ng)╦∙╠ß╣®Ą─öĄō■┼cą┼ŽóŻ¼ų╗─▄ØMūŃžöäš▓┐ķTĄ─ąĶ꬯¼Č°▓╗─▄ØMūŃ┼cų«ŽÓĻPĄ─Ųõ╦¹┬Ü─▄▓┐ķTĄ─ąĶ꬯¼Ė³▓╗─▄×ķøQ▓▀īė╠ß╣®╚½├µĄ─öĄō■Ęų╬÷ĪŻ

2.2 é„Įy(t©»ng)žöäš┴„│╠į┌śI(y©©)äš╠Ä└Ē╔ŽĄ─╚▒Ž▌

░┤ššüå«öĪż╦╣├▄Ą─ä┌äėĘų╣żšō╦╝ŽļŻ¼Ų¾śI(y©©)žöäš▓┐ķTĖ∙ō■╣▄└ĒąĶꬎÓæ¬Ą─┼õų├┴╦æ¬╩šĢ■ėŗĪóæ¬ĖČĢ■ėŗĪó╣▄└ĒĢ■ėŗĪó│╔▒ŠĢ■ėŗĄ╚╚╦åTŻ¼žöäš┴„│╠┐╔ęį░┤śI(y©©)äš╗Ņäė╝ÜĘų×ķæ¬╩š┐Ņ║╦╦ŃĪó╣ż┘Y║╦╦ŃĪóįŁ▓─┴Ž║╦╦ŃĪó╣╠Č©┘Y«a║╦╦ŃĪó┘~äš║╦╦ŃĄ╚ŽÓī”¬Ü┴óĄ─╣żū„ĪŻ▒M╣▄į┌IT╝╝ągÅVĘ║æ¬ė├Ą─Į±╠ņŻ¼žöĢ■╚╦åTĘeśO▓╔ė├¼F(xi©żn)┤·ą┼Žó╝╝ągŻ¼Ė∙ō■śI(y©©)äš╠Ä└Ē╠ž³cĮ©┴ó┴╦įSČÓūėŽĄĮy(t©»ng)Ż¼╚ń▓─┴Ž║╦╦ŃŽĄĮy(t©»ng)Īó┘~äš╠Ä└ĒŽĄĮy(t©»ng)Ą╚Ż¼Ą½ę▓ų╗╩Ū║åå╬Ą──ŻĘ┬║═šš░ß╩ų╣żžöäš┴„│╠Ż¼īŹ┘|ų╗╩Ū▓┘ū„╩ųČ╬Ą─Ė─ūāŻ¼▓óø]ėąĖ─ūāé„Įy(t©»ng)ą┼ŽóŽĄĮy(t©»ng)ĮYśŗĄ─▒Š┘|ĪŻ

žöäš┴„│╠╦∙╔µ╝░Ą─ĘČć·╝░┐╔┐žąįĘ┤ė│┴╦Ų¾śI(y©©)žöäš╣▄└ĒĄ──▄┴”┼cīė┤╬ĪŻį┌Ų¾śI(y©©)ęÄ(gu©®)─Ż▓╗öÓöU┤¾Ą─Ūķą╬Ž┬Ż¼é„Įy(t©»ng)žöäš┴„│╠═╗’@┴╦Ęų╔óĪó▓╗┐╔┐žĄ─ć└ųž╚▒Ž▌ĪŻ

2.2.1 ŅA╦Ń╣▄└Ē┴„│╠╚▒Ž▌Ęų╬÷

é„Įy(t©»ng)ŅA╦ŃŠÄųŲ┴„│╠▓╗┐ŲīWŻ¼╚▒Ę”▒žę¬Ą─╔ŽŽ┬£Ž═©┼cšōūC▀^│╠Ż¼▀^ĘųÅŖš{ŅA╦Ń─┐ś╦Ą─Ą╣╦ŃĪŻĮY╣¹įņ│╔ŅA╦ŃųĖś╦ę¬Ū¾▀^Ė▀Ż¼ėąĄ─╔§ų┴ć└ųžŲ½ļxīŹļHŻ¼╩╣ŅA╦Ń─┐ś╦║═ŅA╦Ńś╦£╩ļyęįć└Ė±ł╠(zh©¬)ąąŻ¼▓ó╩¦╚źæ¬ėąĄ─ć└├Cąį║═╝s╩°┴”Ż╗

ŅA╦ŃųĖś╦ĘųĮŌ╚▒Ę”ŽĄĮy(t©»ng)ąį║═Įy(t©»ng)ę╗ąįŻ¼ŅA╦Ń┴„│╠┼cŲõ╦³╣▄└Ē┴„│╠├ō╣Ø(ji©”)Ż¼╩╣ŅA╦Ń╣▄└Ē┴„│╠▓╗─▄ī”│╔▒ŠĪó╣▄└Ē┘Mė├Īóęį╝░▓┐ķT┐āą¦╩¦╚źæ¬ėąĄ─┐žųŲ┼c┐╝║╦╣”─▄Ż╗

ŅA╦Ńś╦£╩Ą─ųŲČ©╚▒Ę”┐ŲīW║Ž└ĒĄ─ę└ō■ĪŻ╚ń╚▒Ę”Ė„ĒŚ┘Mė├ų¦│÷Ą─╗∙ĄAŽ¹║─Č©Ņ~Ż¼ø]ėąī”Ė„ŅÉ│╔▒Š┘Mė├Ą─ī┘ąį▀Mąą╝ÜĘųŻ¼ŅA╦Ń╩šų¦ś╦£╩Ą─┐žųŲ┼cįuār╚▒Ę”▒žę¬Ą─ÅŚąįģ^(q©▒)ķgĄ╚ĪŻ

ŅA╦Ńł╠(zh©¬)ąą▀^│╠ųąĄ─ūĘ╝ėĪóš{š¹▒╚▌^ļSęŌŻ¼╚▒Ę”▒žę¬Ą─┴„│╠┐žųŲ┼cųŲČ╚╝s╩°Ż¼╩╣ŅA╦ŃĄ─ł╠(zh©¬)ąą╩¦╚źæ¬ėąĄ─═Ė├„Č╚ĪŻ▀Ć╚▒Ę”į┬Č╚ŅA╦ŃųŲČ©║═┐╝║╦ĪŻ

2.2.2 ═Č┘Y╣▄└Ē┴„│╠╚▒Ž▌Ęų╬÷

é„Įy(t©»ng)═Č┘Y╣▄└Ē┴„│╠ųąĒŚ─┐═Č┘Y╗ŅäėČÓŅ^╣▄└ĒŻ¼┘YĮĘų┼õ▀\ė├Ęų╔óĪŻ¤ošō╩ŪĒŚ─┐Ą─ĘųŅÉĪó┴óĒŚīÅ┼·Ż¼▀Ć╩Ū┘YĮĄ─▀\ė├┼c╣▄└ĒĄ╚Ż¼Š∙┤µį┌ČÓŅ^╣▄└Ē┼cł╠(zh©¬)ąąś╦£╩▓╗Įy(t©»ng)ę╗Ą─å¢Ņ}Ż¼ė╔┤╦╩╣ĒŚ─┐Ą─╔Ļł¾┼c╣▄└Ē│÷¼F(xi©żn)▌^┤¾Ą─ļSęŌąįŻ¼▓óįņ│╔┘YĮ╩╣ė├╔ŽĄ─Ęų╔óĪŻ

é„Įy(t©»ng)═Č┘Y╣▄└Ē┴„│╠ø]ėąĖ∙ō■ĒŚ─┐╠ž³cĘųäe▀MąąįOėŗŻ¼ī”ųąąĪĒŚ─┐═Č┘Y╣▄└Ē▀^ė┌┤ųĘ┼Ż¼╚▒Ę”ć└Ė±Ą─ėŗäØ┐žųŲ┼cĒŚ─┐ŅA╦Ń╣▄└ĒĪŻĒŚ─┐╩®╣ż▀^│╠ųąŲš▒ķ╚▒Ę”ć└Ė±Ą─┴„│╠┐žųŲ┼c╣▄└ĒŻ¼▓╗āH┤µį┌Ī░▀ģįOėŗĪó▀ģ╩®╣żĪó▀ģŅA╦ŃĪ▒Ī░╚²▀ģ╣ż│╠Ī▒¼F(xi©żn)Ž¾Ż¼Č°ŪęūāĖ³įOėŗĪóš{š¹ŅA╦ŃĄ─¼F(xi©żn)Ž¾▒╚▌^ŅlĘ▒Ż¼įOėŗūāĖ³ĪóŅA╦Ńš{š¹╚▒Ę”║Ž└ĒĄ─┴„│╠╝s╩°┼cųŲČ╚┐žųŲĪŻ

ĒŚ─┐ĮY╦Ń┴„│╠Ę▒µiŻ¼ī”ĮY╦ŃīÅ║╦Ģrķgø]ėąĢrķgŽ▐ųŲŻ¼╚▒Ę”▒žę¬Ą─┐╝║╦Ż¼ī¦ų┬ĒŚ─┐═Ļ╣żĮY╦Ń▓╗╝░ĢrŻ╗┴Ē═ŌŻ¼ė╔ė┌ĒŚ─┐│¼Ė┼╦ŃĪó│¼ų¦¼F(xi©żn)Ž¾ć└ųžŻ¼ų¦ĖČĄ─╣ż│╠▀MČ╚┐Ņ┼cīŹļH╣ż│╠▀MČ╚ėą▌^┤¾│÷╚ļŻ¼ę▓╩╣žöäš▓┐ķTļyęį╝░Ģr▀Mąą╣ż│╠ĮY╦ŃĪŻĮY╣¹ī¦ų┬┤¾┴┐į┌Į©╣ż│╠▓╗─▄╝░ĢrĮY▐DŻ╗

2.2.3 ┐é┘~╣▄└Ē┴„│╠╚▒Ž▌Ęų╬÷

ć°ā╚│╔ķLĄ─┤¾ą═Ų¾śI(y©©)įĮüĒįĮČÓŻ¼Ą½Ų¾śI(y©©)«aÖÓĻPŽĄÅ═ļsŻ¼┘~╠ū▒ŖČÓŻ¼╝»łFĖ„║╦╦Ńå╬╬╗Ė„ūįŠSūo┘~╠ūą┼ŽóŻ¼┐Ų─┐╣▄└Ē╚▒Ę”Įy(t©»ng)ę╗ąįĪŻė╔ė┌ā╚▓┐═∙üĒ▒ŖČÓŻ¼╝»łFĢ■ėŗ║╦╦Ѥ®¼ŹŻ¼ī”┘~╣żū„║─Ģr║─┴”ĪŻ

╝»łFžöäš▓╗─▄ī”╣½╦Š╦∙ėąĄ─žöäšą┼Žó▀MąąäėæB(t©żi)Ė·█ÖŻ¼ų╗─▄į┬─®Ė∙ō■Ė„ūė╣½╦Šł¾▒Ē▀MąąģR┐éĘų╬÷Ż¼žöäš▒O(ji©Īn)┐ž─▄┴”ŽÓī”▌^╚§ĪŻ

║Ž▓ół¾▒ĒŁh(hu©ón)╣Ø(ji©”)ČÓŻ¼│÷ł¾▒ĒĢrķgķLĪŻ╝»łF╣½╦Š║Ž▓óžöäšł¾▒ĒŻ¼į┬ł¾║═─Ļł¾═∙═∙ę¬═ŽŲ┌═Ļ│╔ĪŻĢ■ėŗł¾▒ĒĘ┤ė│Ą─öĄō■▓╗īŹŻ¼═∙üĒÆņ┘~ČÓŻ¼┤µžø╠ōį÷Ż¼┤µį┌╚╦×ķš{╣Ø(ji©”)Ą─ę“╦žŻ¼ļyęįšµīŹĘ┤ė│Ų¾śI(y©©)Ą─┘Y«ažōé∙ĀŅør║═╔·«aĮøĀI│╔╣¹ĪŻ

2.2.4 æ¬╩š┐Ņ╣▄└Ē┴„│╠╚▒Ž▌Ęų╬÷

õN╩█╩ŪŲ¾śI(y©©)ĮøĀI│╔╣¹Ą─īŹ¼F(xi©żn)▀^│╠Ż¼╩ŪŲ¾śI(y©©)ĮøĀI╗ŅäėĄ─ĻPµIŁh(hu©ón)╣Ø(ji©”),õN╩█īŹ¼F(xi©żn)Ą─║├ē─Ģ■ų▒Įėė░ĒæŲ¾śI(y©©)Ą─╔·┤µ┼c░l(f©Ī)š╣ĪŻé„Įy(t©»ng)æ¬╩š┐Ņ╣▄└Ē┴„│╠┼cõN╩█╣▄└ĒöĄō■ø]ėąīŹ¼F(xi©żn)╣▓ŽĒ,┐═æ¶ą┼ŽóĘųäe┤µĘ┼į┌žöäš▓┐ķT┼cõN╩█▓┐ķTŻ¼┐═涊Ä┤a▓╗ęÄ(gu©®)ĘČŻ¼ą┼Žó▓╗Įy(t©»ng)ę╗Ż¼┐═æ¶ČÓŅ^Æņ┘~ć└ųžŻ¼═¼ę╗éĆ┐═æ¶į┌žöäš▓┐ĪóõN╩█▓┐Ģ■ėą▓╗═¼Ą─├¹ĘQĪŻæ¬╩š┐ŅėÓŅ~▓╗─▄╝░Ģr╠ß╣®Ż¼ą┼Žó▓╗£╩┤_Ż¼┐═æ¶ØMęŌČ╚▓ŅĪŻ

┴„│╠ųą▀Ć╚▒╔┘ī”┐═æ¶Ą─ą┼ė├Ņ~Č╚┐žųŲŻ¼įņ│╔┤¶┘~öĄ─┐▌^┤¾Ż¼ć└ųžš╝ė├Ų¾śI(y©©)┘YĮŻ¼╠ōį÷┘Y«a┐éŅ~ĪŻæ¬╩š┐Ņ╣▄└Ēī”õN╩█║╦╦Ń║═╣▄└Ē┐žųŲ┴”▓╗ūŃŻ¼¤oĘ©ęÄ(gu©®)▒▄Ų¾śI(y©©)▀\ĀI’LļUĄ╚å¢Ņ}┘YĮ┐žųŲĪŻ

2.2.5 æ¬ĖČ┐Ņ╣▄└Ē┴„│╠╚▒Ž▌Ęų╬÷

Ų¾śI(y©©)▓╔┘Å│╔▒ŠĄ─Ė▀Ą═ų▒Įėė░Ēæ▀\ĀI│╔▒Š║═└¹ØÖĪŻĄ½╩ŪŻ¼į┌é„Įy(t©»ng)žöäš┴„│╠Ž┬═∙═∙įņ│╔ą┼Žó╣┬ŹuŪķørŻ¼╣®æ¬╔╠ą┼ŽóŻ¼Äņ┤µą┼ŽóĄ╚▓╗─▄╝░Ģr½@╚ĪŻ¼ĄĮĄū╚ń║╬▀xō±║ŽĖ±╣®æ¬╔╠Īó║╬ĢrėåžøĪó┤µį┌ČÓ╝ę╣®æ¬╔╠ŪķørŽ┬Ą─╣®žø▒╚└²╩ŪČÓ╔┘ĪóČ©žø┴┐╩ŪČÓ╔┘žøĪó╚ń║╬ĮĄĄ═▓╔┘Å│╔▒ŠĪóąĶę¬×ķ▓╔┘ÅśI(y©©)äš▒Ż┴¶ČÓ╔┘┘YĮĄ╚ę╗ŽĄ┴ą╣▄└Ē║═┐žųŲå¢Ņ}Č╝¤oĘ©ėąą¦ĄžĮŌøQĪŻ═¼śėŻ¼į┌é„Įy(t©»ng)žöäš┴„│╠Ž┬Ż¼▓╔┘Å▓┐ķT┼cžöäš▓┐ķTø]ėą╝»│╔Ą─ą┼ŽóŲĮ┼_Ż¼ą┼ŽóĘ┤ü║¾Ą├▓╗ĄĮŪąīŹš{š¹ĪŻŠ═Ģ■│÷¼F(xi©żn)┤µ┐ŅĖČŲ▒╬┤ĄĮŻ¼╗“╩Ū┐ŅĖČžø╬┤ĄĮęį╝░ĄĮžø«aŲĘ▓╗║ŽĖ±Ą─¼F(xi©żn)Ž¾Ż¼į÷╝ė┴╦žöäš’LļUŻ╗═¼Ģrī”╣®æ¬╔╠ĮY╦Ń▓╗╝░ĢrŻ¼įņ│╔Į╗┴Ž▓╗╝░ĢrŻ¼┤µžø▓╗šµīŹŻ¼Ģ║╣└╚ļÄņ¼F(xi©żn)Ž¾▌^ČÓŻ¼æ¬ĖČ┐ŅėÓŅ~▓╗£╩┤_ĪŻ

2.2.6 │╔▒Š╣▄└Ē┴„│╠╚▒Ž▌Ęų╬÷

é„Įy(t©»ng)│╔▒Š╣▄└Ē┴„│╠ęį║╦╦Ń×ķų„Ż¼╚▒Ę”╩┬Ū░ŅA£yĪó╩┬ųą┐žųŲĪó╩┬║¾Ęų╬÷┬Ü─▄Ż¼ī”Ė„ĘN▓Ņ«É▓╗─▄äėæB(t©żi)▒O(ji©Īn)┐ž║═Ęų╬÷Ż¼╚ń▓╔śŗārĖ±▓Ņ«ÉĪó░l(f©Ī)Ų▒ārĖ±▓Ņ«ÉĪóā╚▓┐ĮY╦ŃārĖ±š{š¹▓Ņ«ÉĪóĖ„ĘNė├┴┐▓Ņ«ÉĄ╚ĪŻ│╔▒Šėŗ┴┐Īó▓─┴Ž║═╣żĢrČ©Ņ~╣▄└Ē╗∙ĄA▌^▓ŅŻ¼ī”═Č╚ļ«a│÷ėŗ┴┐ĘŪ│Ż┤ųįņŻ¼▓┐Ęų«a┴┐└Ēšōėŗ╦ŃŻ¼▓╗─▄═Ļ╚½Ę┤ė│šµīŹ│╔▒ŠĪŻ│╔▒Š║╦╦Ńļyęį▀_ĄĮ╝ÜĘųĄ─Ż¼ø]ėąĘųŲĘĘNęÄ(gu©®)Ė±ėŗ╦ŃŻ¼▓╗└¹ė┌ŲĘĘN╔·«a║═õN╩█øQ▓▀Ż╗

į┌│╔▒Š╣▄└Ē┴„│╠ųą,┴„│╠╗ŅäėÅ─«aŲĘ═Ļ╣żķ_╩╝,ų╗ī”ęč═Č╚ļĄ─╚╦åTĪó┘Yį┤ĪóįOéõ▀Mąą╩┬║¾Ęų╬÷,▀@śėŠ═ī”Ė„ĘN▓Ņ«É▓╗─▄äėæB(t©żi)▒O(ji©Īn)┐ž║═Ęų╬÷Ż¼╚ń▓╔śŗārĖ±▓Ņ«ÉĪó░l(f©Ī)Ų▒ārĖ±▓Ņ«ÉĪóā╚▓┐ĮY╦ŃārĖ±š{š¹▓Ņ«ÉĪóĖ„ĘNė├┴┐▓Ņ«ÉĄ╚ĪŻ╚▒Ę”╩┬Ū░ŅA£yĪó╩┬ųą┐žųŲĪŻ

2.2.7 ╣╠Č©┘Y«a╣▄└Ē┴„│╠╚▒Ž▌Ęų╬÷

é„Įy(t©»ng)╣╠Č©┘Y«a╣▄└Ē┴„│╠ųąĄ─═Č┘Y╣▄└Ē╗ņüyŻ¼┴„│╠ĻPµI³cįOėŗ▓╗├„┤_Ż¼ļyęįł╠(zh©¬)ąąŻ¼┴¶ė┌ą╬╩ĮĪŻī¦ų┬┐āą¦┐╝║╦▓╗─▄āČ¼F(xi©żn)ĪŻū„×ķ┴„│╠ĻPµI³cĄ─ĒŚ─┐┘YĮø]ėąųž³c░č┐žŻ¼╔·«a│╔▒Š║═╣ż│╠│╔▒ŠäØĘų▓╗ŪÕŻ¼ĒŚ─┐│¼ų¦ć└ųžĪŻĒŚ─┐═Ļ╣żĮY╦Ń▓╗╝░ĢrŻ¼ł¾┘~┴„│╠¤®¼ŹŻ¼Ģ║╣└ĮŅ~┤¾Ż¼ĒŚ─┐Æņ┘~¼F(xi©żn)Ž¾▒ŖČÓĪŻ

╣╠Č©┘Y«a╣▄└ĒĘų╔óŻ¼╝»łF╣½╦ŠŽ┬Ė„ūė╣½╦Š¬ÜūįĮ©┴ó┘Y«a┘~Ż¼ūė╣½╦ŠĄ─┘Y«a╣▄└Ē▓┐ķT║═žöäš▓┐ķTĘųäeŽ“╝»łFī”æ¬┬Ü─▄▓┐ķTł¾┘~Ż¼╝»łFžöäš▓┐ķTį┘▀MąąģR┐éŻ¼ĮY╣¹╩Ū╝»łFĄ─┐é┘Y«a╚▒Ę”ėą┴”Ą─┐žųŲĪŻ┘Y«a╣▄└Ē▓┐ķTĄ─┼_┘~║═žöäš┘~▓Ņäe▌^┤¾Ż¼┘~īŹ▓╗Ę¹¼F(xi©żn)Ž¾ć└ųžŻ¼ø]ėąŪąīŹ┐╔ąąĄ─┘Y«aČ©Ų┌▒P³c┴„│╠ĪŻ

žöäš┴„│╠Ą─╚▒Ž▌═∙═∙ļ[║¼ų°śI(y©©)äš┴„│╠Ą─╚▒Ž▌,ę▓ūŅĮKę▓ī¦ų┬╣▄└Ē┴„│╠Ą─╚▒Ž▌ĪŻ«öžöäš┴„│╠ųąĄ─╚▒Ž▌Å─³cĄĮŠĆį┘ĄĮ├µĄ─öU╔óķ_üĒ,īóĢ■ĦĮoŲ¾śI(y©©)▓╗┐╔įOŽļĄ─ć└ųž║¾╣¹ĪŻ

į┌čĖ╦┘ūā╗»Ą─ć°ā╚═Ō╩ął÷╔ŽŻ¼Ų¾śI(y©©)Ą─žöäš▓┐ķT▓╗āHę¬ō·žōŲ┘Y▒Š╚┌═©Īó═Č┘YøQ▓▀Īó│╔▒Š┐žųŲ┬Ü─▄Ż¼Č°Ūęę¬į┌┘|┴┐╣▄└ĒĪóārųĄµ£╣▄└Ē║═╣®æ¬µ£╣▄└Ēųą░l(f©Ī)ō]ųžę¬ū„ė├ĪŻĄ½╩Ūé„Įy(t©»ng)žöäš┴„│╠╚▒Ž▌Ą─┐═ė^┤µį┌╩╣Ų¾śI(y©©)žöäš─▄┴”Ą═Ž┬Ż¼¤oĘ©ų¦ō╬Ų¾śI(y©©)▀mæ¬ČÓūāÅ═ļsĄ─╩ął÷Łh(hu©ón)Š│ Ż¼ę“┤╦Ż¼▒žĒÜī”é„Įy(t©»ng)žöäš┴„│╠▀MąąĖ─▀MŻ¼ųžśŗŲ¾śI(y©©)žöäš╣żū„┴„│╠Ż¼ĮĪ╚½žöäšÖCųŲĪóį÷ÅŖŲ¾śI(y©©)Ą─┐╣’LļU─▄┴”ĪŻ

3Īó╗∙ė┌ERPĖ─▀Mé„Įy(t©»ng)žöäš┴„│╠

ĮŌøQé„Įy(t©»ng)žöäš┴„│╠╚▒Ž▌Ż¼▓╗āHę¬▀MąąŲ¾śI(y©©)žöäš¾wŽĄĄ─ā×(y©Łu)╗»Ż¼Ė³ųžę¬Ą─╩Ūī”žöäš╣▄└Ē▀^│╠║═žöäšøQ▓▀¾wųŲ▀MąąĖ─▀M╗“ųžą┬▀MąąįOėŗŻ¼ęį½@Ą├┐āą¦ųž┤¾Ė─╔ŲŻ¼▀@Š═╩Ū╦∙ų^Ą─žöäš┴„│╠ųžĮMĪŻŲ¾śI(y©©)┴„│╠ųžĮM╩Ū20╩└╝o║¾20─ĻūŅųžę¬Ą─╣▄└Ē└Ēšōäō(chu©żng)ą┬ų«ę╗Ż¼ęŌųĖ═©▀^Ų¾śI(y©©)Ė„ĘNśI(y©©)äšųžĮMĄ─ĘĮ╩ĮŻ¼ī”Ų¾śI(y©©)¼F(xi©żn)ėąĄ─┘Yį┤▀Mąąš¹║ŽŻ¼ūŅĮK▀_ĄĮ╠ßĖ▀ą¦┬╩Ą──┐Ą─ĪŻ1993─ĻŻ¼╣■─¼Į╠╩┌Ą╚¾ńĄ─ĪČį┘įņŲ¾śI(y©©)Ī¬Ī¬╣ż╔╠╣▄└ĒĖ’├³ą¹čįĪĘųąšJ×ķŻ¼Ų¾śI(y©©) į┘įņ╩ŪĪ░×ķ┴╦į┌║Ō┴┐┐āą¦Ą─ĻPµIųĖś╦╔Ž╚ĪĄ├’@ų°Ė─╔ŲŻ¼Å─Ė∙▒Š╔Žųžą┬╦╝┐╝ĪóÅžĄūĖ─ūāśI(y©©)äš┴„│╠Ī▒ĪŻį┌Ų¾śI(y©©)┴„│╠ųžĮMųąŻ¼žöäš┴„│╠ųžĮMŠ▀ėą╩«Ęųųžę¬Ą─Ąž╬╗ĪŻ

žöäš┴„│╠ųžĮMėąā╔ĘĮ├µĄ─║¼┴xŻ¼ę╗╩Ūžöäš┴„│╠ųžĮMŻ¼╚½├µÖz▓ķ║═ÅžĄūĖ─įņįŁėąĄ─╣żū„ĘĮ╩ĮŻ¼░č┬Ü─▄ī¦Ž“Ą─žöäš┴„│╠║Ž└ĒĄž░┤šš╣”─▄ī¦Ž“ųžą┬ĮM║ŽŻ¼į┌Ė─įņĄ─▀^│╠ųąŻ¼▓╗āHāH╩Ūī”įŁėąĄ─┴„│╠╔įū÷ą▐Ė─Ż¼Č°╩Ū┤¾─æĖ─Ė’äō(chu©żng)ą┬Ż¼Č■╩Ūžöäš┴„│╠ųžĮM─▄ē“ĮĄĄ═Ų¾śI(y©©)│╔▒ŠŻ¼£p╔┘ą┼Žó╣┬Źuę²ŲĄ─öĄō■▓╗ę╗ų┬Ą─Õeš`Ż¼ĮoŲ¾śI(y©©)ĦüĒŠ▐┤¾Ą─┐āą¦Ą─╠ßĖ▀Ż¼ļSų°ą┼Žó╝╝ągĄ─░l(f©Ī)š╣Ż¼Ų¾śI(y©©)Ą─ĮøĀI╣▄└ĒūāĄ├čĖ╦┘Īó╝░ĢrĪŻ╚ń╣¹žöäš┴„│╠╚▒Ę”ą┼Žó╝╝ągĄ─ų¦│ųŻ¼žöäš┴„│╠īó¤oĘ©┼cśI(y©©)äš┴„│╠▒Ż│ųģf(xi©”)═¼▓Įš{ĪŻŲ¾śI(y©©)į┌╣▄└ĒŅIė“æ¬ė├IT╝╝ągų„ę¬╩ŪŲ¾śI(y©©)┘Yį┤ėŗäØŻ©ERPŻ®ŽĄĮy(t©»ng)Ą─æ¬ė├ĪŻŲ¾śI(y©©)┴„│╠ųžĮMļx▓╗ķ_ERPŽĄĮy(t©»ng)Ą─æ¬ė├Ż¼▓ó═©▀^ERPŽĄĮy(t©»ng)æ¬ė├ų¦ō╬ą┬Ą─śI(y©©)äš┴„│╠ĪŻ

ERPŻ©Ų¾śI(y©©)┘Yį┤ėŗäØŻ®╩Ūę╗ĘN┐╔ęįīŹ¼F(xi©żn)┐ńĄžģ^(q©▒)Īó┐ń▓┐ķTĪó╔§ų┴┐ń╣½╦Šš¹║ŽīŹĢrą┼ŽóĄ─Ų¾śI(y©©)╣▄└Ēą┼ŽóŽĄĮy(t©»ng)ĪŻę╗éĆÅŖ┤¾Ą─ERPŽĄĮy(t©»ng)─▄ē“╩╣žö䚥─╣▄└Ē┐žųŲšµš²║═śI(y©©)䚊o├▄┬ō(li©ón)ŽĄŲüĒŻ¼Å─Č°╩╣ėŗäØĪóŅA╦ŃĪó▒O(ji©Īn)┐žĪóĘų╬÷Ą─ė|ĮŪčė╔ņĄĮŲ¾śI(y©©)Ė„éĆ┬Ü─▄▓┐ķTĄ─ūŅ─®Č╦Ż¼×ķŲ¾śI(y©©)Ą─▀\ū„╠ß╣®øQ▓▀ų¦│ųĪŻ

ERPŽĄĮy(t©»ng)Įø▀^30ČÓ─ĻĄ─░l(f©Ī)š╣ęčųØuÅ─Ī░┘~äšĪ▒ą═╣▄└ĒŽ“Ī░└ĒžöĪ▒ą═╣▄└Ē░l(f©Ī)š╣ĪŻĪ░└ĒžöĪ▒ą═Ą─žöäš╣▄└Ē═╗ŲŲ┴╦ęį═∙ų╗ųžęĢ┘~äš╣▄└ĒĄ─ė^─ŅŻ¼Ųõį┌žöäš╣▄└ĒĄ─ų„ę¬╣”─▄×ķŻ║╩š╝»ĪóĘų╬÷╣½╦ŠśI(y©©)äšųą«a╔·Ą─ą┼Žó║═┘Y┴ŽŻ╗øQ▓▀š▀─▄▌═╚ĪøQ▓▀╦∙ąĶĄ─öĄō■Ż╗─▄ūīøQ▓▀š▀Š█╝»öĄō■▓óī”öĄō■▀Mąą╠Ä└ĒŻ╗į┌ųŲČ©øQ▓▀Ģr─▄Å─▓╗═¼ĮŪČ╚蹊┐öĄō■╗“ė^▓ņöĄō■ķgĄ─ĻPŽĄęį▒Ń╔Ņ╚ļ┴╦ĮŌå¢Ņ}Ż╗╠ß╣®Ė„ĘNŠ½┤_Ą─öĄō■Ż¼ęįØMūŃ▓╗═¼øQ▓▀š▀╝░øQ▓▀ū„śI(y©©)Ą─ę¬Ū¾Ż╗┐╔ØMūŃ▓╗═¼īė┤╬ė├æ¶Ą─ČÓĘĮ├µĪóČÓļAČ╬ĪóČÓīė┤╬Ą─ųŪ─▄▀^×VĘ■䚯╗Š▀ėąøQ▓▀Īó┐žųŲ║═ŅA£y╣”─▄Ż¼─▄į┌Å═ļsČÓūāĄ─═Ō▓┐Łh(hu©ón)Š│ųąŻ¼▌oų·╚╦ū„│÷┐ŲīWĄ─øQ▓▀ĪŻ

╗∙ė┌ERPųžĮMžöäš┴„│╠Ż¼ĮŌøQé„Įy(t©»ng)žöäš┴„│╠╚▒Ž▌Ż¼Š═╩Ūęįžöäš┴„│╠×ķ╣▄└ĒųąśąŻ¼īóĖ„ĒŚ┴„│╠ėąÖCĄž┬ō(li©ón)ŽĄŲüĒŻ¼▀_ĄĮ╗ź═©ą┼Žó║═╣▓ŽĒ┘Yį┤Ą──┐Ą─ĪŻĖ„ĒŚ┴„│╠ū„×ķŽĄĮy(t©»ng)Ą─ĮM│╔ę¬╦žŻ¼ŽÓ╗źķg▀Mąą▒žę¬Ą─ĮM║ŽŻ¼▓╗āHĢ■Įožöäš┴„│╠ĦüĒą┬Ą─╔·ÖC║═╗Ņ┴”Ż¼Č°Ūęę▓Ģ■╠ßĖ▀Ųõ╦³┴„│╠Ą─ą¦┬╩║═ą¦ęµĪŻ

3.1 ╗∙ė┌ERPĖ─▀MöĄō■╠Ä└Ē┴„│╠

æ¬ė├ERPŽĄĮy(t©»ng),ÅžĄūĖ─ūāé„Įy(t©»ng)žöäš┴„│╠Ą─öĄō■▓╔╝»ĪóöĄō■╝ė╣ż┤µā”ĪóöĄō■▌ö│÷┴„│╠ĪŻį┌Ą┌ę╗▓┐Ęų═©▀^ī”žöäš┴„│╠ĪóśI(y©©)äš┴„│╠Ą─ĻPŽĄĘų╬÷Ż¼┐╔ęį┴╦ĮŌĄĮśI(y©©)äš╩┬╝■Ż©ĮøĀI╗ŅäėŻ®╩Ūžöäš┴„│╠╠Ä└ĒĄ─į┤Ņ^Ż¼ERPŽĄĮy(t©»ng)Å─śI(y©©)äš╩┬╝■Ą─ę╗ķ_╩╝Š═½@╚ĪĄĮžöäšöĄō■ĪŻśI(y©©)äš╩┬╝■░³└©╬ÕéĆ╗∙▒Š╠žš„Ż║what-░l(f©Ī)╔·┴╦║╬╩┬Ż¼╔µ╝░┴╦──ą®┘Yį┤Ż┐when-║╬Ģr░l(f©Ī)╔·Ż┐who-╔µ╝░║╬╚╦Ż¼│õ«ö║╬ĘNĮŪ╔½Ż┐where-╩┬╝■░l(f©Ī)╔·Ą─Ąž³cŻ┐why-į┌╩┬╝■░l(f©Ī)╔·Ģr×ķ╩▓├┤┐╔─▄│÷ÕeŻ¼’LļU╚ń║╬Ż┐ERPŽĄĮy(t©»ng)į┌śI(y©©)äš╩┬╝■░l(f©Ī)╔·║¾Ż¼Š═į┌ęį╔Ž5éĆĘĮ├µėøõøŽ┬ŽÓĻPą┼ŽóĪŻ

Įėų°«öśI(y©©)äš╩┬╝■░l(f©Ī)╔·ĢrŻ¼Ė„śI(y©©)äšūėŽĄĮy(t©»ng)░┤ššśI(y©©)äšęÄ(gu©®)ät▀Mąą╠Ä└ĒĄ─═¼ĢrŻ¼░┤ššą┼ŽóęÄ(gu©®)ät╔·│╔Ģ■ėŗĘųõøĪŻ└²╚ń╠Ä└ĒõN╩█░l(f©Ī)žøŻ¼╬’┴Ž░l(f©Ī)│÷Ą─═¼ĢrŻ¼ŽĄĮy(t©»ng)┐╔ūįäė╔·│╔Ģ■ėŗĘųõøŻ¼ūįäėĮY▐DõN╩█│╔▒ŠĪóūįäė╔·│╔░l(f©Ī)Ų▒Ż¼▓óīóĮY╣¹┤µā”ĄĮöĄō■ÄņųąĪŻ

╚╗║¾Ż¼Ų¾śI(y©©)Ė„▓┐ķTśI(y©©)äš╚╦åTČ╝┐╔ęį═©▀^ERPł¾Ėµ╣żŠ▀ūįäė▌ö│÷╦∙ąĶĄ─ĮY╣¹Ż¼└²╚ńžöäš╚╦åT“īäėł¾Ėµ╣żŠ▀Ż¼░┤šš╣▄└ĒąĶę¬╗“žöĢ■šZčįūįäė▌ö│÷╦∙ąĶĄ─ą┼ŽóĪŻ

ŽĄĮy(t©»ng)╗∙ė┌śI(y©©)äš╩┬╝■Č°▓╗╩Ū╗∙ė┌Ģ■ėŗ║╦╦Ń╦∙ąĶą┼Žó▀MąąöĄō■▓╔╝»Ż¼žöäš╚╦åTŠ═─▄ē“Ė∙ō■╣▄└ĒĄ─ąĶę¬╠ß╣®Ė³═Ļš¹ĪóĖ³ėąārųĄĄ─ą┼ŽóŻ╗║Ž▓ó┴╦ŽÓĻP╣żū„Ż¼└²╚ńīóįŁüĒõN╩█░l(f©Ī)Ų▒ė╔õN╩█Ė·å╬åT╝░õN╩█Ģ■ėŗā╔╚╦╠Ä└ĒĖ─×ķė╔õN╩█Ė·å╬åTę╗╚╦╠Ä└ĒŻ¼║å╗»┴╦┴„│╠Ż╗

╝»│╔╦∙ėąöĄō■ė┌ę╗éĆöĄō■ÄņŻ¼īŹ¼F(xi©żn)īŹĢr½@╚Īą┼ŽóĪóīŹĢr╠Ä└Ēą┼ŽóĪóīŹĢrł¾Ėµą┼ŽóĄ─ą┬┴„│╠Ż╗öĄ│÷ę╗ķTŻ¼╣▓═¼╩╣ė├Ż¼Ė„╝ē╣▄└Ēš▀┐╔ęįīŹĢrĪóäėæB(t©żi)Ąž½@╚Ī╦∙ąĶĄ─ą┼ŽóŻ¼ų¦│ųøQ▓▀Ż╗╝»│╔╚²ĘN╗∙▒Šą┼Žó╠Ä└Ē╗ŅäėŻ©ėøõøĪóŠSūoĪół¾ĖµŻ®▓óĮĄĄ═┴╦śI(y©©)äš╠Ä└Ē║═ą┼Žó╠Ä└Ē’LļU╦∙▒žąĶĄ─┐žųŲĪŻ

3.2 ╗∙ė┌ERPĖ─▀MśI(y©©)äš╠Ä└Ē┴„│╠

3.2.1 žöäšśI(y©©)äš┴„│╠ę╗¾w╗»Ė─▀MĘĮ░Ė

ERP░³└©ČÓéĆūėŽĄĮy(t©»ng)Ż¼ūėŽĄĮy(t©»ng)ķg═Ļ╚½╝»│╔ĪŻŲ¾śI(y©©)═©▀^īŹ╩®ERPŻ¼╩╣śI(y©©)äš╗Ņäė┼cžöäš╗Ņäėšµš²▀B×ķę╗¾wŻ¼ą┼ŽóĄ─üĒį┤Ž“śI(y©©)䚥─į┤Ņ^čė╔ņŻ¼╠žäe╩Ū╔µ╝░╬’┴ŽĄ─ą┼ŽóČ╝ę¬ė╔╬’┴„╚╦åTį┌śI(y©©)äš╠Ä└ĒĄ─═¼Ģr╔·│╔ą┼Žó┴„Ż¼▓óļSĢré„▀fĄĮš¹éĆŽĄĮy(t©»ng)ĪŻį┌Į╗ęū═Ļ│╔║¾ūįäėėø┘~║╦╦ŃŻ¼╔·│╔Ģ■ėŗą┼ŽóĪŻ╚ĪŽ¹┴╦▌ö╚ļæ{ūCĪóĄŪėø┘~▓ŠĪóŠÄųŲł¾▒ĒĪóŃ^╗³Å═║╦Ą╚Ę▒¼Ź║─ĢrĄ─▀^│╠Ż¼ėąĻPŲ¾śI(y©©)╚╦ĪóžöĪó╬’Ą─ą┼Žó─▄═©▀^ėŗ╦ŃÖCŠWĮj╝░ĢrĘ┤ė│ĄĮøQ▓▀╣▄└Ēš▀├µŪ░Ż¼╩╣žöäš║╦╦ŃĄ─╣żū„┴┐┤¾┤¾£p▌pĪŻšµš²ū÷ĄĮŲ¾śI(y©©)śI(y©©)äš░l(f©Ī)╔·ĄĮ──└’Ż¼┘YĮ┴„Š═║╦╦ŃĄĮ──└’Ż¼ą┼Žó┴„Š═Ę┤ė│ĄĮ──└’Ż¼▒ŻūC┴╦┘~┘~ŽÓĘ¹Īó┘~╬’ę╗ų┬Ż¼īŹ¼F(xi©żn)┴╦Ų¾śI(y©©)Ą─┘YĮ┴„┼c╬’┴„ĪóśI(y©©)äš┴„Īóą┼Žó┴„Ą─Įy(t©»ng)ę╗ĪŻŽĄĮy(t©»ng)▓╗āH═©▀^ī”śI(y©©)䚎ĄĮy(t©»ng)Ą─╝»│╔ūįäė½@Ą├║╦╦Ńą┼Žó,═¼Ģrėų═©▀^žöäšŅA╦ŃĄ╚╩ųČ╬š{┐žŲ¾śI(y©©)ĮøĀI╗ŅäėŻ¼═©▀^ųT╚ń▓╔┘ÅėŗäØĪó┘Mė├ųĖś╦Īó│╔▒ŠČ©Ņ~Ą╚ėąĻPŅA╦ŃŻ¼īóīŹļHśI(y©©)äš┼cŅA╦Ń╗“ėŗäØ▀Mąąī”▒╚Ż¼▒O(ji©Īn)┐ž║╦╦Ń▀^│╠Ż¼Ę└ų╣│¼ŅA╦Ń║═ĘŪėŗäØśI(y©©)䚥╚▓╗š²│ŻŪķørĄ─░l(f©Ī)╔·ĪŻ

3.2.2 │╔▒Š╣▄└Ē┴„│╠Ė─▀MĘĮ░Ė

æ¬ė├ERP│╔▒Š╣▄└ĒŽĄĮy(t©»ng)Ż¼│╔▒Šėŗ╦Ń═Ļ╚½╗∙ė┌Š½┤_┼õĘĮ║═╣ż╦ćöĄō■Ż¼│╔▒Š║╦╦Ń┐╔╝Ü╗»ĄĮŠ▀¾wŲĘĘNęÄ(gu©®)Ė±╝░Ė„░ÓĮM║═╣żą“Ż╗┐╔ęįūįČ©┴xĖ„│╔▒Šūėę¬╦žŻ¼╝ėÅŖ│╔▒Šę¬╦ž┐žųŲŻ╗─▄ūįäė«a╔·Ė„│╔▒Šār▓Ņ║═┴┐▓ŅŻ¼ī”▓Ņ«É▀MąąäėæB(t©żi)Ęų╬÷║═┐žųŲŻ¼╝░Ģr░l(f©Ī)¼F(xi©żn)å¢Ņ}╝░╝mš²Ż¼šµš²ū÷ĄĮ╩┬Ū░ŅA£yŻ¼╩┬ųą┐žųŲ║═╩┬║¾Ęų╬÷Ż╗╦∙ėą┤µžøėŗārŠ∙ęįś╦£╩│╔▒Š×ķ╗∙ĄAŻ¼ĘĮ▒Ń║╦╦ŃŻ╗ś╦£╩│╔▒Š╝┤─┐ś╦│╔▒Š╗“ŅAėŗ│╔▒ŠŻ¼ī”ųŲČ©─┐ś╦ŅA╦Ń║═ž¤╚╬┐╝║╦ųĖś╦╠ß╣®ę└ō■Ż╗┐╔įOų├ČÓĘN│╔▒ŠŅÉą═Ż¼╚ńČ©Ņ~│╔▒ŠĪóėŗäØ│╔▒ŠĪó─ŻöM│╔▒ŠĄ╚Ż¼×ķ«aŲĘČ©ār╠ß╣®øQ▓▀ų¦│ųŻ╗┐╔ęį║═Ųõ╦¹śI(y©©)äšĖ▀Č╚╝»│╔Ż¼╚½åTĪó╚½▀^│╠│╔▒Š┐žųŲ│╔×ķ┐╔─▄ĪŻ

3.2.3 ┐é┘~╣▄└Ē┴„│╠Ė─▀MĘĮ░Ė

æ¬ė├ERP┐é┘~╣▄└ĒŽĄĮy(t©»ng)Ż¼Ė„ĘN╚šėø┘~ūįäė╔·│╔ĪóūįČ©┴x▀^┘~▀xĒŚŻ¼┐╔ęįÄ═ų·Ų¾śI(y©©)Ė▀ą¦Ąž½@Ą├Į╗ęūöĄō■▓óØMūŃŲ¾śI(y©©)ā╚▓┐Ą─┐žųŲę¬Ū¾ĪŻ╩╣ė├╚šėø┘~─Ż░ÕŻ¼ūįäė╔·│╔Įø│Żąį╚šėø┘~║═Ęųöé╚šėø┘~ĪŻ▀Ć┐╔ęįĖ∙ō■ČÓĘNś╦£╩Č©Ų┌Ęųöé│╔▒ŠŻ¼╚šėø┘~┐╔ęįĘųĮMęį▓óąąĘĮ╩Į▀\ąąŻ¼┐╔ęįųŲČ©╚šėø┘~Ęųõøõø╚ļĢr▀Mąąį┌ŠĆ“×ūCŻ¼ęį▒Ń─▄┴ó╝┤ąŻ“×┐Ų─┐Īó┼·┴┐┐éėŗęį╝░╚šėø┘~┐éėŗĪŻį┌ŠĆ“×ūC╩╣Ģ■ėŗ╚╦åT─▄ē“čĖ╦┘╝mš²öĄō■Ż¼▒▄├Ō▓╗öÓųžÅ═▀MąąöĄō■ąŻ“ץ─▀^│╠ĪŻūįäė═¼▓Į║═Ė³ą┬├„╝Ü┘~║═ģR┐é┘~Ż¼┴ó╝┤╠ßĮ╗ėąė├Ą─▓óŪę╩╝ĮK£╩┤_Ą─ł¾▒ĒĪŻ

┐é┘~╣▄└ĒŽĄĮy(t©»ng)╠ß╣®Ė▀Č╚ūįäė╗»Ą─╣½╦ŠķgĢ■ėŗ┴„│╠Ż¼Į©┴ó┴╦ā╚▓┐┐žųŲ▓ó┤_▒ŻśI(y©©)äšīŹ█`ū±čŁęÄ(gu©®)ätŻ¼Ę└ų╣╣½╦Šķg═∙üĒ┘~─┐│÷¼F(xi©żn)▓╗ŲĮ║ŌŻ¼║å╗»╣½╦ŠķgĄ─Į╗ęū║═ī”┘~▀^│╠Ż¼ų╗ėą«ö║Žū„╗’░ķĄ─Į╗ęū┐éŅ~▒╦┤╦ŲĮ║Ō▓óĄųŽ¹Ą─Ģr║“Ż¼▓┼┐╔ęįėøõø╣½╦ŠķgĮ╗ęūĪŻ═©▀^╠ß╣®ėąĻPĮ╗ęūĀŅæB(t©żi)Ą─═©ų¬Ż¼▀Mę╗▓Į╩╣╣½╦ŠķgĄ─īÅ┼·┴„│╠ūįäė╗»ĪŻ

3.2.4 ╣╠Č©┘Y«a╣▄└Ē┴„│╠Ė─▀MĘĮ░Ė

ERP╣╠Č©┘Y«a╣▄└ĒŽĄĮy(t©»ng)┼cæ¬ĖČ┘~┐Ņ╣▄└Ē¾wŽĄĮy(t©»ng)╝»│╔Ż¼īó┘Y«aį÷╝ėū„×ķ▓╔┘ÅĄĮų¦ĖČ▀^│╠Ą─ę╗▓┐ĘųüĒūįäė╗»īŹ¼F(xi©żn)Ż¼┤_▒Ż┘Y▒Š╗»┘Y«aĄ─£╩┤_š█ārĪŻīóūŌ┘UĖČ┐Ņ░l(f©Ī)╦═Įoæ¬ĖČ┘~┐Ņ╣▄└ĒŽĄĮy(t©»ng)ęį┤_▒ŻūŌ┘U┘Y«aĄ─╝░ĢrĖČ┐ŅĪŻ

┼cĒŚ─┐╣▄└ĒŽĄĮy(t©»ng)╝»│╔Ż¼Ė·█Öį┌Į©ĒŚ─┐│╔▒Š▓ó═©▀^┼cĒŚ─┐╣▄└ĒŽĄĮy(t©»ng)╝»│╔īóŲõ┘Y▒Š╗»ĪŻ«öł¾ÅU░║┘FĄ─įOéõ║═žö«aĢrŻ¼į┌ĒŚ─┐╣▄└ĒŽĄĮy(t©»ng)ųąĖ·█Öł¾ÅUĒŚ─┐│╔▒ŠŻ¼▓óīóŲõé„▀fĄĮ┘Y«a╣▄└ĒŽĄĮy(t©»ng)ęįėŗ╦Ń┘Y▒ŠĄ─ōpęµĪŻ

Ų¾śI(y©©)ąĶę¬┐╔┐┐Ą─ą┼ŽóüĒš²┤_╣▄└ĒŲõ╣╠Č©┘Y«aŻ¼įōŽĄĮy(t©»ng)┐╔ęįÅ─ś╦£╩Ģ■ėŗĪó▀\ĀIĪół¾▒Ēųą▀Mąą▀xō±Ż¼ęįĘĮ▒Ń║╦ī”║═Ęų╬÷╣żū„ĪŻų¦│ųÅ─┐é┘~╣▄└ĒŽĄĮy(t©»ng)╚ĪĄĮ┘Y«a╣▄└ĒŽĄĮy(t©»ng)ūėĘųŅÉ┘~įö╝Üą┼ŽóĄ─īÅėŗŻ¼┼c┘Y«aŽÓĻPĄ─╚šėø┘~Ęųõø┐╔ęįė├Tą═┘~æ¶Ė±╩ĮĖ³ŪÕ│■Ąž’@╩Š│÷üĒĪŻ

3.2.5 æ¬╩š┐Ņ╣▄└Ē┴„│╠Ė─▀MĘĮ░Ė

ERPæ¬╩š┐Ņ╣▄└ĒŽĄĮy(t©»ng)Ż¼┼cõN╩█╣▄└ĒŽĄĮy(t©»ng)╝»│╔Ż¼ą┬┐═æ¶õø╚ļŽĄĮy(t©»ng)ĢrŻ¼ąĶę¬õN╩█▓┐ķT½@╚Ī┐═æ¶įö╝Ü£╩┤_Ą─┘Y┴ŽŻ¼░³└©┐═æ¶ĄžųĘą┼ŽóŻ¼Ę©╚╦Īó┬ō(li©ón)ŽĄ╚╦ļŖįÆĄžųĘą┼ŽóŻ¼┐═æ¶Ńyąą┘~æ¶╠¢┤aĪóĖČ┐ŅĘĮ╩ĮĪóĻP┬ō(li©ón)┐═æ¶ĪóśI(y©©)äš─┐Ą─Ą╚ĪŻ┐═æ¶ą┼Žóīó┼cõN╩█─ŻēK╣▓ŽĒŻ¼Å─Č°ī”õN╩█īŹąąę╗Č©Ą─┐žųŲŻ¼ęįĮĄĄ═žöäš’LļUŻ¼╝ėÅŖ┤▀┐Ņ║═╩š┐ŅĪŻ

┴╦ĮŌ┐═æ¶Ą─ą┼ė├ŪķørŻ¼ī”╦∙ėąĄ─┐═æ¶▀MąąĘųŅÉŻ¼ĘųäeĮoėĶ▓╗═¼Ą─ą┼ė├Ņ~Č╚Īóš█┐█ęį╝░ĖČ┐ŅŚl╝■Ą╚ĪŻīŹĢr½@╚ĪÅ─õN╩█║Ž═¼║×ėåĄĮĮY╩°╚½▀^│╠Ą─ĮøĀI╗Ņäėą┼ŽóŻ¼▓óæ¬ė├┐žųŲś╦£╩Ż©╚ńą┼ė├Ņ~Č╚ĪóõN╩█┘Mė├ŅA╦ŃĄ╚Ż®Īó┐žųŲ£╩ätŻ©╚ń┘dõN┐žųŲ£╩ätĪóõN╩█ārĖ±┐žųŲ£╩ätĄ╚Ż®Ż¼ī”õN╩█ārĖ±▀Mąąć└Ė±┐žųŲĪóųĖī¦║═╝s╩°õN╩█ąą×ķŻ¼äėæB(t©żi)┐žųŲ«aŲĘĄ─Ęų┼õ┴┐Īó¼F(xi©żn)┤µ┴┐Īó┐╔ė├┴┐Īó▓╗┐╔äėė├┴┐Īóį┌═Š┴┐Ą╚Ż¼į┌╠ßĖ▀┘YĮ╗ž╗\┴„┴┐║═┴„╦┘Ą─═¼ĢrŻ¼▒ŻūCŲ¾śI(y©©)ĮøĀIą¦ęµ─┐ś╦Ą─īŹ¼F(xi©żn)ĪŻ═¼ĢrŻ¼õN╩█╣▄└Ē─ŻēK░³║¼Ī░Ū■Ą└╣▄└ĒĪ▒╣”─▄ūė─ŻēKŻ¼ī”╣®æ¬µ£╔ŽŪ■Ą└│╔åTĄ─╔╠ūuĪóą┼ė├Ą╚╝ēĪó═Č╚ļ«a│÷Īóš╝ė├┘YĮĄ╚ĘĮČ°ųĖś╦▀MąąŠC║ŽĘų╬÷║═┐žųŲŻ¼×ķįuār║═┐╝║╦Ė„ĘNŪ■Ą└│╔åTĄ─┐āą¦╠ß╣®ų¦│ųĪŻ

æ¬╩š┘~┐ŅŽĄĮy(t©»ng)─▄ē“┐žųŲś╦£╩ģR┐Ņ╗“æ¬╩š┘~┐ŅģRĖČŻ¼Ų▒ō■ĄĮŲ┌║¾╬┤ĖČ┐Ņ╗“▒╗┐═涊▄ĖČĢrŻ¼’LļU▒╗ėøõøŽ┬üĒŻ¼╝┤ĢrįL墎ÓĻPą┼Žóėąą¦╣▄└ĒśI(y©©)äšĮM║ŽŻ¼īÅ▓ķ’LļUŻ¼ŅA£y¼F(xi©żn)Į┴„Ż¼▒ŻūoČ╠Ų┌┘YĮĄ─░▓╚½ĪŻ

3.2.6 æ¬ĖČ┐Ņ╣▄└Ē┴„│╠Ė─▀MĘĮ░Ė

ERPæ¬ĖČ┐Ņ╣▄└ĒŽĄĮy(t©»ng)═©▀^┼c▓╔┘Å╣▄└ĒŽĄĮy(t©»ng)Ą─Šo├▄╝»│╔Ż¼īó╣®æ¬╔╠õø╚ļŽĄĮy(t©»ng)ĢrŻ¼ąĶę¬▓╔┘Å▓┐ķT½@╚Ī╣®æ¬╔╠įö╝Ü£╩┤_Ą─┘Y┴ŽŻ¼░³└©╣®æ¬╔╠├¹ĘQĪóĖĖūė╣½╦ŠĻPŽĄĪóŃyąąą┼ŽóĪóČÉ╩šą┼ŽóĪó┬ō(li©ón)ŽĄ╚╦ĪóĄž³cĄ─įö╝Üą┼ŽóĄ╚Ż¼ėąą¦Ą─┐žųŲĖČ┐ŅŻ¼£p╔┘ŅAĖČ┐ŅŻ¼║Ž└Ē┐žųŲžöäš’LļUŻ¼╝ėÅŖ┘YĮĄ─┴„▐DĪŻæ¬ĖČ┐Ņ─ŻēKīó┼c▓╔┘Å─ŻēK╣▓ŽĒ╣®æ¬╔╠Ą─ą┼ŽóĪŻ

▀Ć┐╔ęį└¹ė├▓╔┘Åėåå╬Ųź┼õęÄ(gu©®)ät║═Ų½▓Ņ╚▌Ž▐╝ēäeį┌╚½Ų¾śI(y©©)ĘČć·ā╚╣▄└Ēų¦│÷Ż¼æ¬ĖČ┘~┐Ņ╣▄└ĒŽĄĮy(t©»ng)─▄ē“╔·│╔║═īŹĢrŠSūoł╠(zh©¬)ąąĄ─╚½Ų¾śI(y©©)Ą─śI(y©©)äšęÄ(gu©®)ätŻ¼Å─Č°’@ų°£p╔┘Ų█įpĪó▓ŅÕe║═╬┤Įø╩┌ÖÓĄ─ĖČ┐Ņąą×ķĪŻūįäėĖ∙ō■Ų¾śI(y©©)Ą─¬Ü╠žę¬Ū¾üĒé„▀f║═īÅ┼·░l(f©Ī)Ų▒ĪŻ┐╔ęį└¹ė├Ęų╬÷╣żŠ▀üĒų¦│ųĮøĀI╣▄└Ē▓╗öÓ▀MąąīÅėŗĪŻ

æ¬ĖČ┘~┐Ņ╣▄└ĒŽĄĮy(t©»ng)▀Ć┼c╣®æ¬╔╠ķTæ¶╝»│╔Ż¼┤_▒Żų╗ī”ęč½@┼·£╩Ą─▓╔┘Åėåå╬╔ŽĄ─ėąą¦öĄ┴┐ķ_Š▀░l(f©Ī)Ų▒Ż¼ę“┤╦Ž¹│²┴╦░l(f©Ī)Ų▒▒Ż┴¶┼cī”┘~å¢Ņ}ĪŻ

3.2.7 ŅA╦Ń╣▄└Ē┴„│╠Ė─▀MĘĮ░Ė

Ų¾śI(y©©)æ¬ė├ERPŅA╦Ń╣▄└ĒŽĄĮy(t©»ng)Ż¼Į©┴ó┐ŲīW║Ž└ĒĄ─ŅA╦ŃŠÄųŲĪó┐žųŲĪóĘų╬÷Īó┐╝║╦¾wŽĄĪŻī”├┐éĆ╚╦Īó├┐éĆ▓┐ķTĪó├┐éĆŲ┌ķgČ╝ųŲČ©├„┤_─┐ś╦Ż¼═©▀^─┐ś╦Ą─öĄūų╗»Ż¼üĒīŹ¼F(xi©żn)╣▄└ĒĄ─öĄūų╗»ĪŻł╠(zh©¬)ąą▀^│╠ųąī”Ų¾śI(y©©)┘YĮ╩šų¦║═│╔▒Š┘Mė├īŹ╩®äėæB(t©żi)▒O(ji©Īn)┐žŻ¼Ė─ūā┐┐ųŲČ╚║═Öz▓ķ▀Mąą┐žųŲĄ─▄ø┐žųŲĘĮ╩ĮŻ¼īŹ¼F(xi©żn)ė▓ąį┐žųŲ║═╚ßąį┐žųŲĪŻ

Ė∙ō■ārųĄµ£śŗ│╔¾wŽĄ║═ĮøØ·ž¤╚╬ųąą─äØĘųŻ¼įOų├│╔▒Š┘Mė├ŅA╦ŃųĖś╦¾wŽĄŻ¼▀MąąŅA╦ŃųĖś╦ĘųĮŌĪŻį┌įOų├ųĖś╦¾wŽĄĢrŻ¼æ¬ū÷║├ŅA╦ŃŠÄųŲ┼c┐āą¦┐╝║╦¾wŽĄĄ─ŃĢĮėŻ¼īó│╔▒Š┘Mė├Ą─┐āą¦┐╝║╦ś╦£╩ų▒Įė╝{╚ļĄĮ│╔▒Š┘Mė├ŅA╦Ń╣▄└Ē┴„│╠ĪŻ

īó│╔▒Š┘Mė├╝ÜĘų×ķ╣╠Č©│╔▒Š┘Mė├Īóūāäė│╔▒Š┘Mė├Īó░ļūāäė│╔▒Š┘Mė├Īó▓┐ķT┐╔┐ž│╔▒Š┘Mė├Īó▓┐ķT▓╗┐╔┐ž│╔▒Š┘Mė├Ż¼╚╗║¾ō■┤╦ėŗ╦Ń║═┤_Č©Ė„ŅÉ│╔▒Š┘Mė├Ą─ŅA╦Ńś╦£╩ĪŻ

3.2.8 ┘YĮ╣▄└Ē┴„│╠Ė─▀MĘĮ░Ė

æ¬ė├ERP┘YĮ╣▄└ĒŽĄĮy(t©»ng)Ż¼ī”┘YĮ╝»ųą╣▄└ĒŻ¼īŹ¼F(xi©żn)ī”┘YĮėąą¦┐žųŲĪŻ

žöäš╣▄└ĒĄ─ĻPµIī”Ž¾╩ŪŲ¾śI(y©©)Ą─┘YĮ┴„Ż¼╩Ūī”Ų¾śI(y©©)žöäšĀŅør║═ĮøĀI│╔╣¹Ą─║Ō┴┐║═¾w¼F(xi©żn)ĪŻĖ─▀M┴„│╠ę¬Į©┴ó═Č┘YĒŚ─┐Üw┐┌╣▄└Ē┴„│╠Ż¼ųŲČ©░³└©╣╠Č©┘Y«a═Č┘YĪó┤¾ą▐Īó┐Ųčą╣ż│╠ĒŚ─┐į┌ā╚Ą─╚½├µĒŚ─┐═Č┘YėŗäØŻ¼╩╣╚½╣½╦ŠĄ─═Č┘Y┘YĮ░▓┼┼╝{╚ļĄĮĮy(t©»ng)ę╗╣▄└ĒĄ─┐“╝▄ā╚Ż╗═Ļ╔Ų║═╝Ü╗»─ĻČ╚═Č┘YėŗäØŻ¼ŠÄųŲųąąĪĒŚ─┐═Č┘Y─ĻČ╚ėŗäØŻ¼╝ėÅŖėŗäØī”ųąąĪĒŚ─┐═Č┘YĄ─╝s╩°║═┐žųŲŻ╗

Ė∙ō■ĒŚ─┐═Č┘Y╣▄└Ē┴„│╠Ą─ā╚į┌┬ō(li©ón)ŽĄ╝░╠ž³cŻ¼Į©┴ó▓ó═Ļ╔ŲĒŚ─┐═Č┘YĄ─╚½┴„│╠╣▄└Ē¾wŽĄĪŻĮ©┴óć└Ė±Č°┐ŲīWĄ─╣╠Č©┘Y«aĒŚ─┐═Č┘Y┐āą¦┐╝║╦ųŲČ╚Ż¼╝ėÅŖī”ĒŚ─┐═Č┘YĄ─╚½│╠┐āą¦┐╝║╦ĪŻ╚ńĮ©┴óĒŚ─┐┴óĒŚĪóīÅ┼·Īó╩®╣żĪóĮY╦ŃĄ╚Ė„Łh(hu©ón)╣Ø(ji©”)Ą─╚½│╠╣▄└Ēž¤╚╬ųŲŻ¼Į©┴óž¤ĪóÖÓĪó└¹ŽÓĮy(t©»ng)ę╗Ą─ĒŚ─┐ž¤╚╬ųŲŻ¼ī”ĒŚ─┐Ą─ŅA╦Ńł╠(zh©¬)ąąŪķørĪó╣ż│╠═Ļ╣żŪķørĪó▀_«a▀_ś╦Ūķør▀Mąąć└Ė±┐╝║╦ĪŻ

ERPŽĄĮy(t©»ng)╔µ╝░Ų¾śI(y©©)ĮøĀIĄ─Ė„éĆĘĮ├µĪŻæ¬ė├ERPĮŌøQ┴╦é„Įy(t©»ng)žöäš┴„│╠į┌öĄō■╠Ä└Ē╝░śI(y©©)äš╠Ä└ĒĘĮ├µĄ─╚▒Ž▌Ż¼īŹ¼F(xi©żn)┴╦śI(y©©)äšžöäšę╗¾w╗»Ż¼Ž¹│²┴╦Ė„éĆūėŽĄĮy(t©»ng)ŽÓ╗źĘųĖ¶Ż¼š²┤_║═╚½├µ┴╦Ę┤ė│Ų¾śI(y©©)ĮøĀIĀŅør╝░īŹ¼F(xi©żn)┴╦īŹĢr▒O(ji©Īn)┐žĄ─ąĶ꬯¼▒ŻūCŲ¾śI(y©©)ī”ŲõĘ▒Å═Ą─śI(y©©)äš┴„│╠▀MąąčĖ╦┘Īóņ`├¶║═╚½▀^│╠Ą─ėąą¦╣▄└Ē

ĮY šō

ERPŽĄĮy(t©»ng)│²┴╦╝»│╔žö䚎ĄĮy(t©»ng)═ŌŻ¼▀Ć╝»│╔┴╦╚╦┴”┘Yį┤╣▄└ĒĪó┐═æ¶┘Yį┤╣▄└ĒĪó╣®æ¬µ£╣▄└ĒĄ╚ŽĄĮy(t©»ng)Ż¼┐╔ęįÅ─Ė„ĘĮ├µī”¤oą╬┘Y«a▀MąąĘų╬÷ĪóŅA£yŻ¼╠ß╣®╝░ĢrĪó╚½├µĄ─ą┼ŽóŻ¼▀Ć┐╔ęįī”žöäšėŗäØĄ─īŹ╩®▀^│╠▀MąąīŹĢrįuārŻ¼╝░Ģr╝mš²Ų½▓ŅŻ¼╠ßĖ▀žöäš╣▄└Ēą¦┬╩ĪŻ

╗∙ė┌ERPĖ─▀Mžöäš┴„│╠Ż¼Ų¾śI(y©©)žöäš┴„│╠Ą├ĄĮā×(y©Łu)╗»Ż¼īŹ¼F(xi©żn)┴╦ą┼Žó╝»│╔ĪóŠWĮjģf(xi©”)═¼Īó╝»ųą╣▄└ĒĪó╝░īŹĢr┐žųŲÖÓ╣▄└ĒŻ¼Ė─▀M║¾Ą─žöäš┴„│╠┐╔ęį╝░Ģr£╩┤_ĄžĘ┤ė│Ų¾śI(y©©)ĮøĀIĀŅæB(t©żi)Ż¼ėųĘ■äšė┌śI(y©©)äš┴„│╠Īó╣▄└Ē┴„│╠Ż¼╩╣śI(y©©)äš╗Ņäėį┌ŅA╦ŃĪó┘YĮėŗäØā╚▀\ąąŻ¼ęį▒ŃøQ▓▀š▀╝░Ģrš{š¹Ų¾śI(y©©)ĮøĀI╗ŅäėŻ¼▀mæ¬╝ż┴ęĄ─╩ął÷ĖéĀÄĄ─ąĶ꬯¼╠ßĖ▀Ų¾śI(y©©)Ą─ĖéĀÄ┴”ĪŻĮ³─ĻŻ¼ERPŽ“ā╚╩ŪÅ─╩┬äš╠Ä└ĒĄ─╣▄└Ē─Ż╩ĮŽ“├µŽ“ųŪ─▄Īóā×(y©Łu)╗»╣▄└Ē─Ż╩ĮĄ─ĘĮŽ“░l(f©Ī)š╣Ż¼Ž“═ŌĖ³╩Ūę└═ą╗ź┬ō(li©ón)ŠWŽ“╣®æ¬Č╦╝░┐═æ¶Č╦░l(f©Ī)š╣Ż¼┐═æ¶Č╦Ą─░l(f©Ī)š╣╩Ū┐═æ¶ĻPŽĄ╣▄└ĒŻ¼Č°╣®æ¬Č╦Ą─░l(f©Ī)š╣ät╩Ū┐ńŲ¾śI(y©©)╣®æ¬µ£Ą─═¼▓Į╣▄└ĒŻ¼Å─Č°ą╬│╔┴╦ę╗éĆÅ─Ų¾śI(y©©)═Ļš¹Ą─ļŖūė╔╠äšĮŌøQĘĮ░ĖĪŻ

▐D▌dšłūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠWhttp://www.guhuozai8.cn/

▒Š╬─ś╦Ņ}Ż║╗∙ė┌ERP▄ø╝■Ą─é„Įy(t©»ng)žöäš┴„│╠Ė─▀M蹊┐

▒Š╬─ŠWųĘŻ║http://www.guhuozai8.cn/html/consultation/1082024695.html

▀xą═ųąą─")

¾w“×ųąą─")

«aŲĘ┘Å┘I")

æ(zh©żn)┬į║Žū„")