ą┼Žó╝╝ągĄ─▓╗öÓūā╗»┼c░lš╣Ż¼╩╣Ą├Ų¾śIā╚▓┐ĮM┐Śå╬į¬┐āą¦įuārĄ─Š½Č╚▓╗öÓūā╗»Ż¼ī¦ų┬Ų¾śIā╚▓┐ĮM┐Śå╬į¬┐āą¦įuārĄ─ą┼Žó┴┐╝żį÷Ż╗┼c┤╦═¼ĢrŻ¼┐āą¦įuārŽĄĮyĄ─ā╚▓┐Ė„ĘNģóöĄ│╩¼FČÓśėąį║═ČÓęĢĮŪąįŻ¼ķgĮėöĄō■║═¤oą╬öĄō■š²╝▒äĪį÷╝ėŪęļyęį┴┐╗»ĪŻ▀@ą®ę“╦žČ╝╩╣Ų¾śIā╚▓┐ĮM┐Śå╬į¬┐āą¦įuār│╩¼F│÷Å═ļsąįŻ¼╚š┌ģ╠ŲŽó╗»ĪŻ┤╦═ŌŻ¼│²┴╦┐āą¦įuārŽĄĮy▒Š╔Ē░lš╣Ą─┤┘äėŻ¼ą┼Žóī”ė┌Ų¾śI╔·┤µ░lš╣Ą─æ┬įęŌ┴x║═ųžę¬ąįę▓┼c╚šŠŃį÷Ż¼ą┼ŽóŽĄĮyęč│╔×ķŲ¾śIā╚▓┐ĮM┐Śå╬į¬┐āą¦įuārĄ─╗∙ĄAĪŻ

ą┼ŽóŽĄĮyĄ─Ė┼─Ņ╩ŪļSų°ėŗ╦ŃÖC╝╝ągĄ─░lš╣Č°ų▓Įą╬│╔Ą─ĪŻū„×ķą┼ŽóŽĄĮyĄ─ę╗éĆųžę¬ūėŽĄĮyŻ¼╣▄└Ēą┼ŽóŽĄĮyę╗į~ūŅįń│÷¼Fė┌1970─Ļwalter T.KennevanĄ─ę╗éĆČ©┴xŻ║Ī░ęį┐┌Ņ^╗“Ģ°├µĄ─ą╬╩ĮŻ¼į┌║Ž▀mĄ─ĢrķgŽ“Įø└ĒĪó┬ÜåTęį╝░═ŌĮń╚╦åT╠ß╣®▀^╚źĄ─Īó¼Fį┌Ą─ĪóŅA£y╬┤üĒĄ─ėąĻPŲ¾śIā╚▓┐╝░ŲõŁhŠ│Ą─ą┼ŽóŻ¼ęįÄ═ų·╦¹éā▀MąąøQ▓▀ĪŻĪ▒ų▒ĄĮ1985─ĻŻ¼╣▄└Ēą┼ŽóŽĄĮyĄ─äō╩╝╚╦Gordon B.Davis▓┼Įo│÷┴╦╣▄└Ēą┼ŽóŽĄĮy▒╚▌^═Ļš¹Ą─Č©┴xŻ║Ī░╦³╩Ūę╗éĆ└¹ė├ėŗ╦ŃÖCė▓╝■║═▄ø╝■Ż¼╩ų╣żū„śIŻ¼Ęų╬÷ĪóėŗäØĪó┐žųŲ║═øQ▓▀─Żą═Ż¼ęį╝░öĄō■ÄņĄ─ė├æ¶--ÖCŲ„ŽĄĮyĪŻ╦³─▄╠ß╣®ą┼ŽóŻ¼ų¦│ųŲ¾śI╗“ĮM┐ŚĄ─▀\ąąĪó╣▄└Ē║═øQ▓▀╣”─▄ĪŻĪ▒┤╦║¾Ż¼ć°ā╚═ŌįSČÓīWš▀Č╝ī”╣▄└Ēą┼ŽóŽĄĮy▀Mąą┴╦╔Ņ╚ļ蹊┐Ż¼╩╣╣▄└Ēą┼ŽóŽĄĮyĮøÜv┴╦╦─éĆ░lš╣ļAČ╬Ż║ę╗╩Ū20╩└╝o60─Ļ┤·ĢrČ╬╩ĮMRP(Time Phased Material Requirement Planning)ŽĄĮyŻ╗Č■╩Ū20╩└╝o70─Ļ┤·ķ]Łh╩ĮMRPŽĄĮyŻ╗╚²╩Ū20╩└╝o80─Ļ┤·MRPó“(Manufacturing Resource Planning)ŽĄĮyŻ╗╦─╩Ū20╩└╝o90─Ļ┤·ERP(EntERPrise Resource Planning)į┌└Ēšō║═╝╝ąg╔ŽČ╝Ą├ĄĮ┴╦śO┤¾Ą─░lš╣ĪŻ

Ą½╩ŪŻ¼¼FėąĄ─╣▄└Ēą┼ŽóŽĄĮy╩ŪĻPė┌Ų¾śIš¹¾wĄ─ĪóžöäšĘĮ├µĄ─Ż¼▓╗─▄ē“═Ļ╚½ėąą¦ė├ė┌Ų¾śIā╚▓┐ĮM┐Śå╬į¬┐āą¦įuārĪŻŲ¾śIā╚▓┐┐āą¦įuārą┼ŽóŽĄĮyū„×ķīŹ¼FŲ¾śIā╚▓┐ĮM┐Śå╬į¬┐āą¦įuār║═╣▄└ĒĄ─ę╗ĘN╣żŠ▀Ż¼▒ž╚╗ąĶę¬Ų¾śIš¹¾w┐āą¦įuārą┼ŽóŽĄĮyĄ─ų¦│ųŻ╗═¼ĢrŻ¼ė╔ė┌Ų¾śIĄ─š¹¾w┐āą¦╩ŪĮ©┴óį┌Ų¾śIā╚▓┐▓╗═¼ŅÉą═Īó▓╗═¼īė┤╬ĮM┐Śå╬į¬┐āą¦Ą─╗∙ĄAų«╔ŽŻ¼Ų¾śIā╚▓┐┐āą¦įuārą┼ŽóŽĄĮyī”ė┌Ų¾śIĄ─š¹¾w┐āą¦╣▄└Ē╗Ņäėę▓▒žČ©Ģ■╠ß╣®─│ĘNīė┤╬╔ŽĄ─ų¦│ųĪŻę“┤╦Ż¼Ų¾śIā╚▓┐┐āą¦įuārą┼ŽóŽĄĮy┼cŲ¾śIš¹¾w┐āą¦įuārą┼ŽóŽĄĮy┤µį┌ų°├▄ŪąĄ─ą┼ŽóĮ╗╗źĻPŽĄĪŻ

Ų¾śIā╚▓┐┐āą¦įuārą┼ŽóŽĄĮyĄ─įuār┐═¾w╩ŪŲ¾śIĄ─ā╚▓┐ĮM┐Śå╬į¬Ż¼Č°ĘŪŲ¾śIš¹¾wĪŻŲ¾śIā╚▓┐Ė„ĮM┐Śå╬į¬╝╚╩ŪŲ¾śIārųĄį÷╝ėµ£╔ŽĄ─╗∙▒Šå╬╬╗Ż¼ėų╩ŪŲ¾śIæ┬įīŹ╩®Ą─╗∙▒Šå╬╬╗ĪŻŲ¾śIš¹¾w┐āą¦╩ŪŲ¾śIĖ„ā╚▓┐ĮM┐Śå╬į¬┐āą¦Ą─╝»│╔Ż¼Ą½▓╗╩ŪĖ„éĆĮM│╔▓┐ĘųĄ─║åå╬Ū¾║═ĪŻė├ė┌Ų¾śIš¹¾w┐āą¦įuārĄ─Ų¾śI┐āą¦įuārą┼ŽóŽĄĮy▓╗─▄ØMūŃŲ¾śIā╚▓┐ĮM┐Śå╬į¬┐āą¦įuār║═╣▄└ĒĄ─ąĶę¬ĪŻśŗĮ©Ų¾śIā╚▓┐┐āą¦įuārą┼ŽóŽĄĮy╝╚ėą└¹ė┌ØMūŃą┼Žó╝╝ągĖ▀╦┘░lš╣Ž┬Ė„ĘN└¹ęµŽÓĻPš▀Ą─▓╗═¼ąĶ꬯¼ė╚Ųõ╩ŪØMūŃŲ¾śIā╚▓┐╣▄└Ē║═┐žųŲĄ─ąĶ꬯╗ėųėą└¹ė┌▀Mę╗▓Į╔Ņ╚ļ║══Ļ╔ŲŲ¾śIš¹¾w┐āą¦įuārą┼ŽóŽĄĮyŻ¼╠ßĖ▀Ų¾śIĄ─┐āą¦╦«ŲĮ║═ć°ļHĖéĀÄ┴”ĪŻ

1 Ų¾śIā╚▓┐┐āą¦įuārą┼ŽóŽĄĮyĄ─╠žš„Ęų╬÷

╗∙ė┌ą┼ŽóĢr┤·æ┬įąįŲ¾śIā╚▓┐┐āą¦įuārĄ─ąĶ꬯¼▒Š╬─ę²╚ļæ┬įī¦Ž“Ą─Ų¾śIā╚▓┐┐āą¦įuārą┼ŽóŽĄĮyĪŻŲ¾śIā╚▓┐┐āą¦įuārą┼ŽóŽĄĮy╩ŪęįļŖūėėŗ╦ŃÖC×ķ╗∙▒Šą┼Žó╠Ä└Ē╩ųČ╬Ż¼ęį¼F┤·═©ėŹįOéõ×ķ╗∙▒Šé„▌ö╣żŠ▀Ż¼ė├ŽĄĮy╦╝ŽļĘų╬÷ĪóįOėŗ║═Į©┴óĄ─ė├ė┌įuārŲ¾śIā╚▓┐ĮM┐Śå╬į¬śI┐ā║═ą¦┬╩Ą─┐āą¦╣▄└ĒŽĄĮyĪŻæ┬įī¦Ž“Ą─Ų¾śIā╚▓┐┐āą¦įuārą┼ŽóŽĄĮy╩Ū¼F┤·Ų¾śI╣▄└Ēą┼ŽóŽĄĮyĄ─ųžę¬ūėŽĄĮyŻ¼Ą½Ųõ權▀ėąęįŽ┬╠žš„Ż║

1.1 ╗∙ė┌ĮM┐ŚĄ─æ┬į─┐ś╦ Ų¾śIĄ─ĮøØ·╗ŅäėŠ▀¾wė╔Ųõā╚▓┐Ė„éĆĮM┐Śå╬į¬▀MąąŻ¼Ų¾śIā╚▓┐Ė„éĆĮM┐Śå╬į¬╝╚╩ŪŲ¾śIārųĄį÷╝ėµ£╔ŽĄ─╗∙▒Šå╬╬╗Ż¼ėų╩ŪŲ¾śIæ┬įīŹ╩®Ą─╗∙▒Šå╬╬╗ĪŻÅ─╬„ĘĮŲ¾śI┐āą¦įuār¾wŽĄĄ─č▌▀MÜv│╠┐┤Ż¼Ųõų„ę¬ĮøÜv┴╦╦─éĆļAČ╬Ż║ė^▓ņąį┐āą¦įuārļAČ╬Īó│╔▒Š┐āą¦įuārļAČ╬Īóžöäšąį┐āą¦įuārļAČ╬║═æ┬įąį┐āą¦įuārļAČ╬ĪŻ21╩└╝o│§Ż¼KaplanīóŲĮ║ŌĘeĘų┐©┼cŲ¾śIæ┬į╣▄└Ē┬ōŽĄŲüĒŻ¼¾w¼F│÷┐āą¦įuār┼cæ┐®╣▄└ĒŽÓĮY║ŽĄ─┌ģä▌ĪŻŲ¾śIā╚▓┐┐āą¦įuārą┼ŽóŽĄĮy╩Ū╗∙ė┌ĮM┐ŚĄ─æ┐®─┐ś╦▀Mąą┐āą¦įuār║═┐āą¦╣▄└ĒĄ─Ż¼═©▀^┐āą¦įuārųĖś╦¾wŽĄ░čĮM┐Śæ┬į─┐ś╦▐D╗»×ķĮM┐ŚŠ▀¾w─┐ś╦Ż¼į┘░čĮM┐ŚŠ▀¾w─┐ś╦ĘųĮŌ×ķĖ„éĆā╚▓┐ĮM┐Śå╬į¬Ą─Š▀¾w─┐ś╦Ż¼īėīė┬õīŹŻ¼╩╣ā╚▓┐ĮM┐Śå╬į¬Ą─śIäš╝╚ć·└@ĮM┐Śæ┬į─┐ś╦Ą─īŹ¼FŻ¼ėų│õĘų└¹ė├Ųõ┘Yį┤║═░lō]ŲõĘeśOąįŻ¼ęįīŹ¼FŲ¾śIārųĄĄ─ūŅ┤¾į÷ųĄĪŻĮM┐ŚĄ─æ┬į╩ŪŲ¾śIā╚▓┐┐āą¦įuārą┼ŽóŽĄĮy▀\ąąĄ─│÷░l³c║═Üw╦▐ĪŻ

1.2 ┐āą¦įuār┼c┐āą¦╣▄└ĒŽÓĮY║Ž ļSų°Ų¾śIæ┬į╣▄└ĒĄ─╚šęµ╝ėÅŖŻ¼Ų¾śIš²│╩¼F│÷┐āą¦įuār║═┐āą¦╣▄└ĒŽÓĮY║ŽĄ─┌ģä▌ĪŻ×ķĒśæ¬▀@ę╗┌ģä▌Ż¼Ų¾śIā╚▓┐┐āą¦įuārą┼ŽóŽĄĮyĄ─▀\ąą▀^│╠╝╚╩Ū┐āą¦ą┼ŽóĄ─╔·«a▀^│╠Ż¼ėų╩Ū┐āą¦╣▄└ĒĄ─╣▄└Ē┐žųŲ▀^│╠ĪŻŲ¾śIā╚▓┐┐āą¦įuārą┼ŽóŽĄĮyīóŲ¾śIā╚▓┐ĮM┐Śå╬į¬Ą─┐āą¦įuār┼c┐āą¦╣▄└ĒŽÓĮY║ŽŻ¼═©▀^Ų¾śIā╚▓┐ĮM┐Śå╬į¬Ą─┐āą¦įuār×ķ┐āą¦╣▄└Ē╠ß╣®▒ž▓╗┐╔╔┘Ą─┐āą¦ą┼ŽóŻ¼ėų═©▀^┐āą¦╣▄└Ē┐žųŲ║═ę²ī¦Ų¾śIā╚▓┐Ė„ĮM┐Śå╬į¬╣▄└Ēš▀║═åT╣żĄ─ąą×ķŻ¼Å─Č°īŹ¼FŲ¾śIĄ─æ┬į─┐ś╦║═š¹¾w┐āą¦Ą─ūŅ┤¾╗»ĪŻ

1.3 žöäšįuār┼cĘŪžöäšįuārŽÓĮY║Ž é„ĮyĄ─Ų¾śI┐āą¦įuār╗∙▒Š╔Žų╗ūóųžŲ¾śIĄ─žöäšĘĮ├µŻ¼╦∙▓╔ė├Ą─ųĖś╦ų„ę¬ėą╩ŻėÓ╩šęµ(RI)Īóė»ėÓ(Earnings)ĪóĀIśI¼FĮ┴„┴┐(OCF)Īó═Č┘Ył¾│Ļ┬╩(ROI)Ą╚žöäšųĖś╦Ż¼╦∙▓╔ė├Ą─ŠC║ŽįuārĘĮĘ©ų„ę¬ėąwall╠ß│÷Ą─ŠC║Ž▒╚┬╩Ęų╬÷¾wŽĄĪóDolnason brownäō┴óĄ─Č┼░ŅžöäšĘų╬÷Ę©║═Satty╠ß│÷Ą─īė┤╬Ęų╬÷Ę©(APH)ĪŻ20╩└╝o90─Ļ┤·Ż¼└ĒšōĮń║═īŹäšĮńŲš▒ķšJūRĄĮęįŲ¾śIĢ■ėŗą┼Žó×ķ╗∙ĄAĄ─žöäšįuārĄ─ŠųŽ▐ąįŻ¼ę╗ĘNą┬Ą─┐āą¦įuārĘĮĘ©Ī¬Ī¬ŲĮ║ŌĘeĘų┐©(The Balance scorecard)▒╗├└ć°īWš▀Kaplan╠ß│÷▓óÅVĘ║æ¬ė├ĪŻį┌ī”Ų¾śIžöäš┐āą¦Ą─įuār╔ŽŻ¼ķ_╩╝Ė³ÅVĘ║Ąž▓╔ė├Stewartė┌1991─Ļ╠ß│÷Ą─ĮøØ·į÷╝ėųĄ(EVA)ųĖś╦ĪŻŲ¾śI┐āą¦įuār│╩¼F│÷žöäšųĖś╦┼cĘŪžöäšųĖś╦ŽÓĮY║ŽĄ─╠ž³cĪŻŲ¾śI┐āą¦╩ŪŲ¾śIĖ„ĮM┐Śå╬į¬┐āą¦Ą─╝»│╔Ż¼Ų¾śIā╚▓┐ĮM┐Śå╬į¬Ą─┐āą¦įuārę▓▒ž╚╗Š▀ėąžöäšųĖś╦┼cĘŪžöäšųĖś╦ŽÓĮY║ŽĄ─╠ž³cĪŻŲ¾śIā╚▓┐┐āą¦įuārą┼ŽóŽĄĮyį┌ī”ą┼ŽóĄ─╩š╝»Īó╠Ä└Ē║═▌ö│÷▀^│╠ųą▓╗āHųžęĢžöäšą┼ŽóŻ¼ę▓ūóųžĘŪžöäšą┼ŽóĪŻĮY║ŽĖ„ā╚▓┐ĮM┐Śå╬į¬Ą─Š▀¾w╠ž³cĪŻ═©▀^žöäšįuār┼cĘŪžöäšįuārŽÓĮY║ŽŻ¼╩╣ā╚▓┐ĮM┐Śå╬į¬Ą─┐āą¦įuārĖ³╚½├µĪóĖ³┐ŲīWĪóĖ³║Ž└ĒĪŻ

1.4 ĮY╣¹ņoæBįuār┼c▀^│╠äėæBįuārŽÓĮY║Ž ┐āą¦įuār░³└©śI┐āįuār║═ą¦┬╩įuārŻ¼╩Ūī”─┐ś╦īŹ¼F│╠Č╚║═┘Yį┤▀\ė├ŪķørĄ─ŠC║Ž║Ō┴┐Ż¼╩ŪņoæBįuār┼cäėæBįuārĄ─ĮY║ŽĪŻÅ─«öŪ░Ą─蹊┐üĒ┐┤Ż¼īWš▀Ė³ČÓūóųžĄ─╩Ūī”Ų¾śIā╚▓┐ĮM┐Śå╬į¬┐āą¦Ą─ņoæBįuārŻ¼į┌ę╗Č©│╠Č╚╔Ž║÷ęĢ┴╦ī”Ų¾śIā╚▓┐Ė„ĮM┐Śå╬į¬┐āą¦Ą─äėæBįuārĪŻŲ¾śIā╚▓┐┐āą¦įuārą┼ŽóŽĄĮyį┌ūóųžśI┐āįuārĄ─╗∙ĄA╔ŽŻ¼│õĘų┐╝æ]┴╦ą¦┬╩įuārŻ¼šµš²īŹ¼F┴╦ī”Ų¾śIā╚▓┐ĮM┐Śå╬į¬┐āą¦Ą─ĮY╣¹ņoæBįuār┼c▀^│╠äėæBįuārĄ─ĮY║ŽĪŻ═¼ĢrŻ¼į┌┐āą¦įuār▀^│╠ųą╚ń║╬╠Ä└ĒśI┐ā┼cą¦┬╩Ą─ĻPŽĄ╔ŽŻ¼Ų¾śIā╚▓┐┐āą¦įuārą┼ŽóŽĄĮy▀Ć│õĘų¾w¼F│÷Ų¾śIūĘŪ¾śI┐āŻ¼╝µŅÖą¦┬╩Ą─įŁätĪŻ

2 Ų¾śIā╚▓┐┐āą¦įuārą┼ŽóŽĄĮyĄ─śŗ│╔ę¬╦žĘų╬÷

Å──┐Ū░Ą─蹊┐│╔╣¹┐┤Ż¼īWš▀Ųš▒ķšJ×ķą┼ŽóŽĄĮy╩ŪęįŽ┬▓┐ĘųĄ─┐é║═Ż║ė▓╝■║═┼cų«ŽÓĻPĄ─▄ø╝■ĪóöĄō■╝»Īó▀^│╠║═╣żū„╚╦åTĄ╚ĪŻ▒Š╬─śŗĮ©Ą─Ų¾śIā╚▓┐ĮM┐Śå╬į¬┐āą¦įuārą┼ŽóŽĄĮyĄ─śŗ│╔ę¬╦žę▓░³└©ęį╔Ž╬Õ▓┐ĘųĪŻ┼cé„ĮyĄ─ą┼ŽóŽĄĮyŽÓ▒╚Ż¼▒Šą┼ŽóŽĄĮyĄ─śŗ│╔ę¬╦ž╝╚Š▀ėąą┼ŽóŽĄĮyę¬╦žĄ─╣▓ąįŻ¼ėųŠ▀ėąŲõūį╔ĒĄ─╠žąįĪŻ

2.1 ė▓╝■ ė▓╝■╩Ūā╚▓┐ĮM┐Śå╬į¬┐āą¦įuārą┼ŽóŽĄĮyųąūŅ╗∙▒ŠĄ─╬’└Ē▓┐╝■Ż¼░³└©ėŗ╦ŃÖCĪóŠWĮjĪó═©ą┼įOéõĪóöĄō■½@╚ĪįOéõ(╚ńPOSÖCĄ╚)Īó▌ö│÷įOéõ(╚ń┤“ėĪÖCĄ╚)Īó╚½Ū“ąląŪČ©╬╗įOéõ║═Ųõ╦³Ą─╝╝ągįO╩®ĪŻ

2.2 ▄ø╝■ ▄ø╝■░³└©ÖCŲ„▀\ąąĢrąĶꬥ─Ė„ĘN│╠ą“╝░ėąĻP┘Y┴ŽŻ¼Ęų×ķŽĄĮy▄ø╝■║═æ¬ė├▄ø╝■ĪŻŽĄĮy▄ø╝■┐žųŲė▓╝■║═▄ø╝■Ą─ŁhŠ│Ż¼░³└©▓┘ū„ŽĄĮyĪóŠÄūgŽĄĮyĪóģRŠÄšZčįĪó│Żė├Ę■äšŲ„│╠ą“Ą╚ĪŻæ¬ė├▄ø╝■─▄ē“╠Ä└ĒöĄō■▓ó«a╔·ė├æ¶ąĶꬥ─ą┼ŽóĪŻ▒Š╬─Ą─Ų¾śIā╚▓┐ĮM┐Śå╬į¬┐āą¦įuār╠ŲŽóŽĄĮyę¬Ė∙ō■Ų¾śIŠ▀¾wŪķør║═ę¬Ū¾Ż¼ė╔īŻśI╚╦åTķ_░lØMūŃŲ¾śIā╚▓┐ĮM┐Śå╬į¬┐āą¦įuārąĶꬥ─æ¬ė├▄ø╝■ĪŻ

2.3 öĄō■╝» Š▀¾w░³└©Ż║aŻ«öĄō■ĪŻŲ¾śIā╚▓┐ĮM┐Śå╬į¬┐āą¦įuārą┼ŽóŽĄĮyĄ─öĄō■░³└©ņoæBöĄō■║═äėæBöĄō■ĪŻņoæBöĄō■╩ŪŲ¾śIĖ„ā╚▓┐ĮM┐Śå╬į¬Ą─╗∙▒Šą┼ŽóĀŅørŻ¼░³└©Ė„ā╚▓┐ĮM┐Śå╬į¬Ą─┬Üž¤ĪóĮYśŗĪó┬Ü╬╗Ęų▓╝ĪóåT╣żą┼ŽóĄ╚ĪŻäėæBöĄō■╩ŪĖ„ā╚▓┐ĮM┐Śå╬į¬ļSų°ĢrķgĄ─═ŲęŲ▓╗öÓ░l╔·Ą─öĄō■Ż¼╚ńĖ„ā╚▓┐ĮM┐Śå╬į¬Ą─į┬Č╚śI┐āĪó┐╝įuöĄō■Ą╚ĪŻäėæBöĄō■ę¬Ū¾Ų¾śIĄ─┐āą¦įuārš▀─▄╝░ĢrĪó£╩┤_Ąžī”Ųõ▀MąąĖ·█ÖĪó▒µäeĪó╦č╝»ĪóĖ³ą┬ĪŻäėæBöĄō■╩ŪŽĄĮy▀Mąą┐āą¦įuār║═┐āą¦╣▄└ĒĄ─ų„ę¬öĄō■üĒį┤ĪŻbŻ«öĄō■ĻPŽĄ║═ęÄätĪŻŲ¾śIā╚▓┐ĮM┐Śå╬į¬┐āą¦įuārą┼ŽóŽĄĮyę¬╠Ä└ĒöĄō■Ż¼Š═ę¬Į©┴óöĄō■ķgĄ─ĻPŽĄ║═ęÄätĪŻöĄō■ĻPŽĄ║═ęÄätĄ─Į©┴óę¬Ė∙ō■Ų¾śIā╚▓┐ĮM┐Śå╬į¬┐āą¦įuār║═╣▄└ĒĄ─Š▀¾wąĶ꬯¼ę¬─▄ē“Ä═ų·╠Ä└ĒöĄō■▓ó╠ß╣®ėąārųĄĄ─┐āą¦įuārł¾ĖµĪŻcŻ«┐āą¦įuārł¾ĖµĪŻŲ¾śIā╚▓┐ĮM┐Śå╬į¬┐āą¦įuārą┼ŽóŽĄĮyę¬└¹ė├öĄō■ĻPŽĄ║═ęÄätŻ¼ī”Ų¾śI░l╔·Ą─┼c┐āą¦ŽÓĻPĄ─öĄō■▀MąąĘųŅÉĪóĮyėŗ║═Ęų╬÷Ż¼«a╔·Č©Ų┌Ą─┐āą¦įuārł¾ĖµĪŻ

2.4 ▀^│╠ ▀^│╠Ż¼ę▓ĘQ┴„│╠Ż¼╦³Č©┴x┴╦┼cŲ¾śIā╚▓┐ĮM┐Śå╬į¬┐āą¦įuārą┼ŽóŽĄĮyę╗Ų╣żū„Ą─╚╦åT╦∙ł╠ąąĄ─╚╬äšĪŻ▀@ą®╚╦åT░³└©ė├æ¶Īóą┼ŽóŽĄĮyĄ─╣żū„╚╦åTĪŻ

2.5 ╚╦åT Ų¾śIā╚▓┐ĮM┐Śå╬į¬┐āą¦įuārą┼ŽóŽĄĮy╦∙░³└©Ą─╣żū„╚╦åTų„ę¬ėąā╔ŅÉŻ║ę╗╩ŪīŻśI╚╦åTĪŻ▒Šą┼ŽóŽĄĮyĄ─ķ_░lĪó╣▄└ĒĪó┐žųŲ║═ŠSūoČ╝ąĶę¬┤¾┴┐Įø“מSĖ╗Ą─īŻśI╚╦åTŻ¼╚ńŽĄĮyĘų╬÷åTĪó│╠ą“åT║═ŽĄĮy╣▄└ĒåTĪŻČ■╩Ūė├æ¶ĪŻ▒Šą┼ŽóŽĄĮyĄ─ų„ę¬─┐ś╦╩ŪĮoŲ¾śIĄ─╣▄└Ēš▀║═└¹ęµŽÓĻPš▀╠ß╣®ėąārųĄ┐āą¦ą┼ŽóĪŻ╦³Ą─ė├æ¶░³└©┐āą¦įuār┐┤Īó╣▄└Ēš▀ĪóŅÖ┐═║═Ųõ╦¹┼cŽĄĮyų▒ĮėĮėė|Ą─╚╦ĪŻ

3 Ų¾śIā╚▓┐┐āą¦įuārą┼ŽóŽĄĮyĄ─¾wŽĄĮYśŗ

×ķ┴╦ØMūŃŲ¾śI╗∙ė┌æ┬į╗∙ĄA╔Žī”Ė„ĘNŅÉą═ĮM┐Śå╬į¬┐āą¦įuārĄ─ąĶ꬯¼═¼Ģr┐╝æ]ĄĮŲ¾śIķgŽÓĻPą┼ŽóŽĄĮyų«ķgŠ▀ėą▓Ņ«ÉąįŻ¼į┌ū±╩žą┼ŽóŽĄĮyĮ©┴óĪó▀\ū„įŁätĄ─╗∙ĄA╔ŽŻ¼╠ß│÷┴╦Ų¾śIā╚▓┐┐āą¦įuārą┼ŽóŽĄĮyĄ─¾wŽĄĮYśŗĪŻ

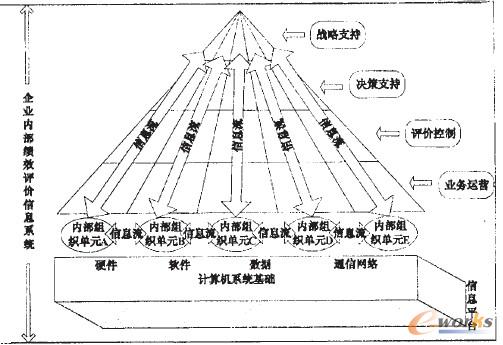

Ų¾śIā╚▓┐┐āą¦įuārą┼ŽóŽĄĮyĄ─ų„ę¬╣”─▄╩ŪĖ∙ō■Ų¾śIĄ─æ┬į┤_Č©ĮøĀI─┐ś╦ĪŻį┘īóŲ¾śIĮøĀI─┐ś╦īėīė┬õīŹŻ¼ĘųĮŌ×ķŲ¾śIā╚▓┐ĮM┐Śå╬į¬Ą─┐āą¦įuārųĖś╦Ż¼╗∙ė┌ę╗Č©Ą─┐āą¦įuārĘĮĘ©▀MąąįuārĪó┐╝║╦ĪóĘ┤ü║═┐žųŲĪŻ▒Š╬─śŗĮ©Ą─╩Ūæ┬įī¦Ž“Ž┬Ą─Ų¾śIā╚▓┐┐āą¦įuārą┼ŽóŽĄĮyŻ¼╦∙ęįŲõĘų×ķ╦─éĆīė┤╬Ż║æ┬įų¦│ųīėĪóøQ▓▀ų¦│ųīėĪóįuār┐žųŲīėĪóśIäš▀\ĀIīė(ęŖłD1)ĪŻ

łD1 Ų¾śIā╚▓┐┐āą¦įuārą┼ŽóŽĄĮy¾wŽĄĮYśŗ

Ą┌ę╗éĆīė┤╬╩ŪśIäš▀\ĀIīėŻ¼╩Ūė├ė┌åóäė║═ėøõøŲ¾śIā╚▓┐ĮM┐Śå╬į¬┐āą¦įuār╗ŅäėĄ─ūŅ╗∙▒ŠĄ─īė┤╬ĪŻ╦³╠Äė┌Įūų╦■Ą─Ąū▓┐Ż¼╦∙╠Ä└ĒĄ─ą┼Žó┴┐į┌╦─éĆīė┤╬ųą╩ŪūŅ┤¾Ą─ĪŻ╦³øQ▓▀Ą──┐Ą─╩Ū▒ŻūCėąą¦═Ļ│╔─│éĆŠ▀¾w▓┘ū„║═╚╬䚯¼╦∙ĮŌøQĄ─å¢Ņ}═©│Żī┘ė┌ĮYśŗ╗»øQ▓▀ĪŻ

Ą┌Č■éĆīė┤╬╩Ūįuār┐žųŲīėŻ¼ų„ę¬ė╔ėŗäØĪó┐žųŲĪół¾Ėµ║═Ę┤üęį╝░╣”─▄║Ō┴┐ĮM│╔ĪŻ╦³├µŽ“┐āą¦ą┼ŽóąĶŪ¾š▀ŠÄųŲĖ„ā╚▓┐ĮM┐Śå╬į¬Ą─┐āą¦ųĖś╦ėŗäØŻ¼▓óį┌▀@éĆ╗∙ĄA╔ŽĮY║Žś╦£╩ųĖś╦ųĄ║═Üv╩Ę╩╣ųĖś╦ųĄ╔·│╔Ė„ā╚▓┐ĮM┐Śå╬į¬Ą─┐āą¦ŅA╦ŃŻ¼▓óī”Ė„ā╚▓┐ĮM┐Śå╬į¬Ą─┐āą¦╗Ņäė▀Mąą┐žųŲĪół¾Ėµ║═Ę┤üĪŻ═¼ĢrŻ¼įuār┐žųŲīė▀Ćėąī”Ų¾śIā╚▓┐ĮM┐Śå╬į¬┐āą¦ą┼ŽóŽĄĮy▀Mąą╣”─▄║Ō┴┐Ą─ū„ė├ĪŻ

Ą┌╚²éĆīė┤╬╩ŪøQ▓▀ų¦│ųīėŻ¼╦³ų„ę¬ĮŌøQĄ─╩Ūįu╣└╬┤üĒ▓▀┬įĄ─┐╔▀xĘĮ░Ė▓óū÷│÷▀xō±ĪŻ╦³╝╚░³└©▀xō±╩╣Ų¾śI┐āą¦ūŅ┤¾╗»Ą─╬┤üĒĮøĀIĘĮ░ĖŻ¼ę▓░³└©Ė∙ō■Ų¾śIŠ▀¾wąĶę¬▀xō±╬┤üĒĖ„ā╚▓┐ĮM┐Śå╬į¬Ą─įuārĘĮĘ©║═įuārųĖś╦¾wŽĄĪŻ

Ą┌╦─éĆīė┤╬╩Ūæ┬įų¦│ųīėŻ¼▀@éĆīė┤╬ę¬┤_Č©Ų¾śIĄ─▀hŠ░Īó╩╣├³║═ārųĄė^Ż¼▓ó═©▀^░č▀@ą®æ┬į▐D╗»│╔Ų¾śIęčĮøā╚▓┐ĮM┐Śå╬į¬Ą─ĮøĀI─┐ś╦Ż¼▓óīėīė┬õīŹŻ¼üĒūŅĮK▒ŻūCŲ¾śIīŹ¼FŲõārųĄĄ─▓╗öÓį÷ųĄ║═š¹¾w┐āą¦Ą─ūŅ┤¾╗»ĪŻ╦³╠Äė┌Įūų╦■Ą─Ēö▓┐Ż¼╦∙╠Ä└ĒĄ─ą┼Žó┴┐į┌╦─éĆīė┤╬ųą╩ŪūŅąĪĄ─Ż¼ĮŌøQĄ─å¢Ņ}═©│Żī┘ė┌░ļĮYśŗ╗»øQ▓▀ĪŻ

▓╗═¼īė┤╬╦∙ąĶꬥ─ą┼ŽóĄ─╠žš„ę▓▓╗═¼Ż¼ŽÓÓÅā╔éĆīė┤╬╦∙ąĶĄ─ą┼Žóį┌ę╗Č©│╠Č╚╔ŽŠ▀ėąę╗ą®╣▓ąįĪŻČ°īė┤╬ų«ķgĄ─ŠÓļxįĮ▀hŻ¼╦∙ąĶą┼ŽóĄ─▓Ņ«ÉąįŠ═įĮ┤¾ĪŻæ┬įų¦│ųīė║═śIäš▀\ĀIīė╦∙ąĶą┼Žóį┌╠žąį╔ŽŠ▀ėą║▄┤¾Ą─▓Ņ«ÉŻ¼Č°įuār┐žųŲīė║═øQ▓▀ų¦│ųīė╦∙ąĶą┼ŽóĮķė┌Ū░ā╔š▀ų«ķgĪŻ

▐D▌dšłūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠWhttp://www.guhuozai8.cn/

▒Š╬─ś╦Ņ}Ż║Ų¾śIā╚▓┐┐āą¦įuārą┼ŽóŽĄĮy╠žš„┼cĮYśŗ蹊┐

▒Š╬─ŠWųĘŻ║http://www.guhuozai8.cn/html/support/1112184815.html