ųąć°Ģ■ėŗīWĢ■žöäšīŻśI╬»åTĢ■īóžöäš╣▄└ĒĖ┼─Ņ┐“╝▄ū„×ķĮ³Ų┌蹊┐Ą─╚╬äšų«ę╗Ż¼└Ņą─║ŽĮ╠╩┌┬╩Ž╚ū½īæ┴╦Ą┌ę╗Ų¬ėąĻPžöäš╣▄└ĒĖ┼─Ņ┐“╝▄Ą─╬─š┬ĪŻį┌░▌ūx┴╦└ŅĮ╠╩┌Ą─┤¾ū„║¾ŅHėąĖą┐«Ż¼ę²░l┴╦╣Pš▀ģó┼c┤╦å¢Ņ}ėæšōĄ─┼d╚żĪŻęįŽ┬ī”Į©┴óžöäš╣▄└ĒĖ┼─Ņ┐“╝▄Ą─įOŽļĪóśŗĮ©╦╝┬Ę╝░Į©ūhĄ╚šäę╗ą®ŽļĘ©Ż¼ę▓╩Ūī”└ŅĮ╠╩┌╬─š┬ųą▓┐Ęųā╚╚▌Ą─╔╠╚Č║═ča│õĪŻ

ę╗ĪóĻPė┌Į©┴óžöäš╣▄└ĒĖ┼─Ņ┐“╝▄Ą─╦╝┐╝

ū„×ķžöäš╣▄└ĒĄ─ūŅĮ³ÓÅŻ¼žöäšĢ■ėŗĖ┼─Ņ┐“╝▄Ą─śŗĮ©╗“įS╩ŪŲõĖ┼─Ņ┐“╝▄śŗĮ©ūŅų▒ĮėĄ─ģ󚚎ĄĪŻūŅįńūįėX蹊┐Ģ■ėŗ£╩ätįu╣└Ą─└Ēšōų°ū„╩ŪPaton&LittletonĄ─ĪČ╣½╦ŠĢ■ėŗ£╩ätī¦šōĪĘŻ¼ā╔╬╗ū„š▀į┌įōĢ°ą“čįųąšfŻ¼Ī░╬ęéāćLįćīóĢ■ėŗĄ─╗∙▒ŠĖ┼─ŅĮ╗┐Śį┌ę╗ŲŻ¼......śŗĮ©ę╗éĆ┐“╝▄Ż¼ļS║¾į┌┤╦┐“╝▄ųąĮ©┴óŲī”╣½╦ŠĢ■ėŗ£╩ätĄ─šf├„ĪŻį┌▀@└’Ż¼Ģ■ėŗ└Ēšō▒╗ęĢ×ķę╗éĆ─²╣╠(▀Bž×)Īóģfš{Īóā╚į┌ę╗ų┬Ą─└Ēšō¾wŽĄŻ¼Č°Ūę╚ń╣¹įĖęŌĄ─įÆŻ¼┐╔ęįė├£╩ätĄ─ą╬╩ĮėĶęįŠo£ÉĄž▒Ē▀_│÷üĒĪŻĪ▒▀@ę╗ķ_╔Įų«ū„ĄņČ©┴╦Ė┼─Ņ┐“╝▄Ą─▒Š┘|╩Ūę╗ĘNėąā╚į┌▀ē▌ŗ┬ōŽĄĄ─└Ēšō¾wŽĄŻ¼Č°▀@éĆ¾wŽĄėų╩Ūė╔ę╗ŽĄ┴ąĪ░╗∙▒ŠĖ┼─ŅĮ╗┐Śį┌ę╗ŲĄ─Ī▒Ż¼═¼Ģrę▓ŪÕ│■ĄžųĖ│÷Ė┼─Ņ┐“╝▄Ą─ū„ė├į┌ė┌Į©┴óŲõī”£╩ätĄ─šf├„ĪŻĖ╝ęõ°║═Č┼┼dÅŖį┌ĪČĢ■ėŗ└ĒšōĪĘę╗Ģ°ųąĻU╩÷┴╦Ī░žöäšĢ■ėŗĖ┼─Ņ┐“╝▄╩Ūę╗▓┐š┬│╠Īóę╗╠ū─┐ś╦┼c╗∙▒ŠįŁ└ĒĮM│╔Ą─ĪóŽÓ╗źĻP┬ōĄ─ā╚į┌▀ē▌ŗ¾wŽĄĪ▒Ż¼╦¹éāÅ─Ė∙▒Š╔ŽĮę╩Š┴╦žöäšĢ■ėŗĖ┼─Ņ┐“╝▄Ą─ąį┘|║═ū„ė├Ż¼ę▓Įo╬ęéāöMśŗĮ©Ą─žöäš╣▄└ĒĖ┼─Ņ┐“╝▄ęįųžę¬åóĄŽĪŻ¼Fį┌╠ß│÷Į©┴óžöäš╣▄└ĒĖ┼─Ņ┐“╝▄Ż¼▓╗╩Ū×ķ┴╦Į©┴ó┐“╝▄Č°Į©┴óŻ¼Č°╩Ūī”Į³░┘─ĻüĒžöäš└Ēšō░lš╣║═č▌▀MĄ─┐éĮYĪó─²ŠÜĪó│ķŽ¾║═╔²╚AŻ¼į┌┤╦╗∙ĄA╔ŽŻ¼śŗĮ©ųĖī¦īŹäšĄ─žö䚣╩ät(╗“ųĖ─Ž)¾wŽĄ▓┼Ģ■ą╬│╔ŽÓ╗źĻP┬ōĪóŪ░║¾ę╗ų┬Ą─▀ē▌ŗ¾wŽĄĪŻĶbė┌┤╦Ż¼╣Pš▀ī”žöäš╣▄└ĒĖ┼─Ņ┐“╝▄ėą╚ńŽ┬└ĒĮŌĪŻ

Ą┌ę╗Ż¼žöäš╣▄└ĒĖ┼─Ņ┐“╝▄æ¬įō╩Ū│ąŪ░åó║¾Ą─Ż¼╩Ūī”žöäš└Ēšō░lš╣┼cč▌▀MĄ─┐éĮYĪó│ķŽ¾║═╔²╚AŻ¼ę▓╩ŪįōīW┐ŲūŅĖ▀īė┤╬Ą─└Ēšō─²ŠÜĪŻ╦²æ¬įō╩Ū╝»Ū░╚╦蹊┐ų«┤¾│╔Ż¼╝│╚ĪŲõŠ½╚AŻ¼┐éĮYŲõ╣▓ūRŻ¼▓óĖ∙ō■░lš╣ūā╗»┴╦Ą─ŁhŠ│ėĶęįäōą┬Ż¼═¼Ģrę▓Įo║¾╚╦┴¶ėąųTČÓäōįņ░lš╣┐šķgĄ─ā╚į┌▀ē▌ŗ¾wŽĄĪŻ╦∙ęįŻ¼į┌蹊┐žöäš╣▄└ĒĖ┼─Ņ┐“╝▄ĢrŻ¼æ¬įōīóęčėąĄ─Äū╩«─Ļ─╦ų┴Į³░┘─ĻüĒžöäšĮńīWš▀éāęčĮø│╔╩ņĄ─Īó╣½šJĄ─╗“╝sČ©╦ū│╔Ą─Ė┼─ŅŽ╚┤_Č©Ž┬üĒŻ¼╚╗║¾į┘╩░▀zča╚▒ĪŻ▀@śė┐╔─▄Ģ■Ī░╩┬░ļ╣”▒ČĪ▒Ī¬Ī¬╝╚└^│ą┴╦Ū░╚╦Ą─蹊┐│╔╣¹Ż¼šŠį┌Ū░╚╦Ą─╝ń░“╔Ž└^└mŪ░▀MŻ¼ėų┐ŽČ©┴╦║├Ą─蹊┐│╔╣¹Ż¼╬³╚Ī┴╦ęčėąĄ─蹊┐Š½╚AĪŻ╚ń╣¹īŹį┌¤oĘ©½@╚Ī║═╚½▓┐▓╗┐╔╬³╚ĪŻ¼į┘═©▀^äōįņąįä┌äė╠ß│÷ą┬Ą─ė^³cĪŻ└²╚ńŻ¼┘Y▒ŠĮYśŗ(MM)└ĒšōĪó┘Y«aČ©ār(CAPM)─Żą═Ą╚Č╝▒╗╣½šJ×ķ╩Ū20╩└╝o50Ī¬70─Ļ┤·žöäšīWĮńĄ─éź┤¾└Ēšōäō┼eŻ¼ūį╚╗æ¬│╔×ķśŗĮ©žöäš╣▄└ĒĖ┼─Ņ┐“╝▄Ą─└Ēšō╗∙╩»Ż¼į┌▓╗═¼īė┤╬Ą─Ė┼─Ņ┐“╝▄ųąŲų°▓╗┐╔╠µ┤·Ą─ų¦ō╬ū„ė├ĪŻ

▀ē▌ŗīWšJ×ķŻ¼Ė┼─Ņ╩ŪĘ┤ė│ī”Ž¾▒Š┘|ī┘ąįĄ─ę╗ĘN╦╝ŠSą╬╩ĮŻ¼╩Ūī”ę╗ŅÉī”Ž¾╣▓═¼Š▀ėąĪóŪęāH×ķįōŅÉī”Ž¾Š▀ėąĄ─ī┘ąįĪŻ╚ń╣¹ī”─│ŅÉī”Ž¾üĒšfŻ¼─│ĘNī┘ąįāH×ķŲõųą▓┐Ęų│╔åT╦∙Š▀ėąŻ¼ät×ķ┼╝ėąī┘ąįŻ╗╚ń╣¹×ķįōŅÉ│╔åT╣▓═¼Š▀ėąŻ¼ätĘQų«×ķ╣╠ėąī┘ąįŻ╗╚ń╣¹▀@ĘN╣╠ėąī┘ąįāH×ķįōŅÉī”Ž¾Š▀ėąŻ¼Š═╩ŪŲõ▒Š┘|ī┘ąį┴╦ĪŻį┌ī”žöäš╣▄└Ē▒Š┘|ī┘ąįĄ─šJūR╔ŽŻ¼▒M╣▄į°ĮøĪó¼Fėą─Ū├┤ČÓė^³cŻ¼Ą½─▄ē“čė└mŽ┬üĒŻ¼└^└m×ķ═¼ąąéāÅVĘ║Įė╩▄Ą─▓ó▓╗ČÓęŖĪŻ▀@┐╔─▄Š═╩Ū─│ą®ė^³cį┌ę╗Č©ĢrŲ┌Ę┤ė│┴╦žö䚥─┼╝ėąī┘ąįŻ¼ęį║¾Š═▓╗į┘▒Ē¼F×ķ┤╦ī┘ąį┴╦ĪŻ╚ńĪ░žøÄ┼ĻPŽĄšōĪ▒ĪóĪ░╬óė^Ęų┼õšōĪ▒Ą╚ė^³cį┌▒╦Ģr┐╔─▄╩ŪĘ┤ė│┴╦žö䚥─ę╗ą®╠žš„Ż¼Ą½¼Fį┌┐┤üĒŠ═▓╗─Ū├┤▀mę╦┴╦ĪŻ╣Pš▀į°Įø┐éĮY┴╦žöäš▒Š┘|Ī░╬ÕŅÉ╩«ĘNĪ▒ė^³cŻ¼┴ą┼e┴╦▀@ą®ė^³c│÷┼_Ą─Ģr┤·▒│Š░║═ų„ę¬ė^³cŻ¼▀@ą®ė^³cį┌│÷┼_ų«ĢrėąŲõ╠žėąī┘ąįŻ¼ėąą®╩Ū╣╠ėąĄ─╗“│ų└mĄ─Ż¼Č°ėąą®┐╔─▄╩Ū┼╝ėąĄ─Ż¼╣╩Įø▀^ę╗Č╬Ģrķg┐╔─▄Š═Ģ■▒╗Ųõ╦¹ė^³c╦∙╠µ┤·ĪŻ

╣Pš▀ĘŪ│Ż┘Ø═¼ęįžöäšīWĮń┤¾╝ę▌^×ķę╗ų┬šJ┐╔Īóų┴Į±╚į╚╗╩󹹥─Ī░┘YĮ▀\äėšōĪ▒ū„×ķžö䚥─▒Š┘|ĪŻę“×ķ▀@╩ŪÅ─╔Ž╩└╝o60─Ļ┤·ęįüĒŻ¼Ė„Į╠┐ŲĢ°ė├Ą├ūŅÅVĘ║Ą─ę╗éĆė^³cŻ¼ę▓╩ŪÜvĮø╬ęć°ĮøØ·¾wųŲūāĖ’║═ČÓ─ĻīŹ█`Öz“×▌^×ķ║Ž▀mĄ─ę╗ĘNšfĘ©ĪŻė╔ė┌┘YĮ╩╝ĮK▒╗╣½šJ×ķ╩ŪŲ¾śIĄ─Ī░č¬ę║Ī▒Ż¼┴„äėė┌Ų¾śIŽ±╚╦¾wę╗śėĒܶ¦▓╗─▄═Żų╣ĪŻŲ¾śI┘YĮĄ─▀\äėÅ─ę╗ĘNą╬æB▓╗öÓĄžŽ“┴Ēę╗ĘNą╬æBūā╗»Ż¼Ī░į┌Ģrķg╔Ž└^ŲŻ¼į┌ĀŅæB╔Ž▓ó┤µĪ▒Ż¼▀@ŠõįÆļmĪ░└ŽĪ▒Ż¼Ą½ą╬Ž¾ĄžĘ┤ė│┴╦Ų¾śI┘YĮ▀\äėĄ─╠žš„Ż║Ī░└^ŲĪ▒╩Ū┘YĮĄ─å╬Ž“▀\äė┬ĘÅĮŻ¼▓╗┐╔─µ▐DŻ╗Ī░▓ó┤µĪ▒ätĘ┤ė│┴╦╣▄└ĒĄ─ĮY╣¹Ī¬Ī¬ŅA╦Ń║═ėŗäØĄ─ĮY╣¹Īóš{Č╚║═┐žųŲĄ─ĮY╣¹Īó┘Yį┤┼õų├į┘┼õų├Ą─ĮY╣¹Ż¼▀@╩Ūė├Ųõ╦¹šZčįļyęį▒Ē╩÷Ą─Ż¼ę▓╩ŪŲõ╦¹╣▄└Ē┬Ü─▄╦∙▓╗─▄▀_ĄĮĄ─Ż¼ę“Č°╩Ūžöäš╣▄└Ē▒Š┘|Ą─Īó╣╠ėąĄ─ī┘ąįĪŻ

Ą┌Č■Īóį┌Į©┴óę╗ķTīW┐ŲĄ─Ė┼─Ņ┐“╝▄Ģrę¬├„┤_įōīW┐ŲĄ─═ŌčėĪŻ└²╚ńį┌ĮøØ·īWųą╩ūŽ╚æ¬įōĘų└ĒšōĮøØ·īW║═æ¬ė├ĮøØ·īWŻ¼į┌Ģ■ėŗīWųąæ¬įōģ^ĘųžöäšĢ■ėŗ║═╣▄└ĒĢ■ėŗĪŻÅ─AICPAĪóAPBĄĮ¼Fį┌ł╠šŲęÄĘČųŲėå┤¾ÖÓĄ─FASBŻ¼Š∙╩Ūų„ę¬ßśī”Ģ■ėŗīWųąĄ─žöäšĢ■ėŗĮ©┴óĖ┼─Ņ┐“╝▄Ą─ĪŻ─Ū├┤Ż¼ī”ė┌žöäš╣▄└ĒīW╩Ūʱę▓æ¬įōĮńČ©Ųõ═ŌčėĘČć·Ż¼ģ^Ęų╝Ü┐Ų─žŻ┐└ŅĮ╠╩┌╬─š┬ųąė├┴╦Ī░╣½╦ŠžöäšĪ▒Ż¼─Ū├┤ę╗░Ń╦∙šfĄ─žöäš╣▄└Ē╩Ū║Ł╔wė┌Ųõ╔Ž▀Ć╩Ū▓ó┴ąė┌Ųõ┼į─žŻ┐┼cų«ŽÓĻPĄ─═Č┘YīW╩Ū┤¾žöäšīWĖ┼─Ņ▀Ć╩Ū┴Ēę╗ķTīW┐ŲŻ┐¼Fį┌▀Ćėą┘Y▒Š▀\ĀI(║Ł╔w▓ó┘ÅĪóųžĮMĄ╚)╩Ū║Ł╔wė┌Ųõųą▀Ć╩Ū┴Ē┴ąŲõ┼į─žŻ┐ŽÓĻPĄ─▀ĆėąŲ¾śIārųĄįu╣└Īóć°ļHžöäš╣▄└ĒĄ╚Ż¼ę▓┼cų«ėą│Č▓╗ŪÕĪóöž▓╗öÓĄ─┬ōŽĄĪŻ╚╦éā│Żšfžöäš╣▄└Ē╩Ūę╗ķTą┬┼dĪó─Ļ▌pĄ─īW┐ŲŻ¼╣Pš▀šJ×ķįŁę“į┌ė┌╦²Ą─░³╚▌ąįĪó░lš╣ąį─╦ų┴┴čūāąįČ╝║▄ÅŖĪŻ▀@ĘN╠ž³cę▓ī”ŲõĖ┼─Ņ┐“╝▄Ą─┤_ȩĦüĒ┴╦║▄┤¾ļyČ╚Ż¼╚ń║╬ĮńČ©īW┐ŲĄ─ā╚║Ł║══Ōčė╩Ū┤_Č©ŲõĖ┼─Ņ┐“╝▄Ą─╩ūę¬å¢Ņ}ĪŻ«ö╚╗Ż¼ī”ė┌Ė┼─Ņ┐“╝▄▀@śėĄ─Ī░įŁätĪ▒å¢Ņ}ę╦┤ų▓╗ę╦╝ÜŻ¼▓╗┐╔─▄ū÷ĄĮ├µ├µŠŃĄĮĪŻ╝╚╚ń┤╦Ż¼Ė┼─Ņ┐“╝▄æ¬įōĖ³ėąĖ┼└©ąį║═░³╚▌ąįĪŻ░┤▀ē▌ŗīWįŁ└ĒŻ¼Ė┼─Ņā╚║Ł┼c═Ōčė╩ŪĘ┤ūāĻPŽĄĪŻā╚║ŁĄ─Ž▐ųŲ▌^ąĪČ°Ųõ═Ōčėät▒ž╚╗▌^īÆĘ║ĪŻ╚ń╣¹ęįžöäš╣▄└Ē×ķ├¹Ż¼╩ŪʱĖ³Š▀ėąŲš▒ķšJ═¼Īó▌^×ķę╗ų┬Ą─ā╚║Ł─žŻ¼ę“Č°ę▓Š═Š▀ėąĖ³ÅVĘ║Ą─░³╚▌ąį║═Ė┼└©ąį┴╦─žĪŻę“×ķė├žöäš╣▄└Ē┐╔ÅVĘ║║Ł╔w╣½╦Šžöäš(╗“╣½╦Š└Ēžö)Īó┘Y▒Š▀\ĀIĪó▓ó┘ÅųžĮMĪóć°ļHžöäš╣▄└ĒŻ¼╔§ų┴ė┌Ų¾śIārųĄįu╣└Īó═Č┘YīWĪó╗I┘YīWĄ╚╝ÜĘųĄ─īW┐ŲŻ¼Å─Č°╩╣ų«Š▀ėą▌^ÅŖĄ─▀mæ¬ąįĪŻ╦∙ęįŻ¼æ¬įō╩ūŽ╚┤_Č©ųŲėåįōīW┐ŲĖ┼─Ņ┐“╝▄Ģræ¬įōė├žöäš╣▄└Ē▀@ę╗Ė┼─Ņ║Ł╔wų«ĪŻ

Ą┌╚²Ż¼žöäš╣▄└ĒĖ┼─Ņ┐“╝▄Ą─║╦ą─ų«ę╗╩Ū┤_Č©žöäš╣▄└Ēę¬╦žĪŻę“×ķ▀@╝╚╩Ūū„×ķĖ┼─Ņ┐“╝▄蹊┐Ą─ųžę¬├³Ņ}Ż¼═¼Ģrėų╩Ūžöäš╣▄└Ē└ĒšōųąŅHŠ▀ĀÄūhĪóļyęį┤_Č©Ą─å¢Ņ}ĪŻŪ░├µšf▀^Ż¼Ģ■ėŗ╩Ūę╗éĆą┼ŽóŽĄĮyŻ¼×ķžöäš╣▄└Ē║═Ų¾śIĄ─Ųõ╦¹╣▄└Ē╠ß╣®Įø▀^╝ė╣żĄ─Ģ■ėŗą┼ŽóŻ¼╩Ūę╗ĘN╗∙ĄAąį╣żū„Ż╗Č°žöäš╣▄└Ēät╩Ūę╗ĘN┬Ü─▄╣▄└ĒŻ¼═©▀^ī”Ģ■ėŗ╠ß╣®Ą─ą┼Žó▀Mąąį┘╝ė╣ż═¼ĢrĮĶų·Ųõ╦¹ŽÓĻPą┼ŽóŻ¼ė├žöäš╠žėąĄ─ĘĮĘ©ėĶęį╣▄└ĒŻ¼Å─Č°īŹ¼F└ĒžöĄ──┐ś╦ĪŻžöäš┼cĢ■ėŗĄ─┤_ėąų°├▄ŪąĄ─Īó╠ņ╚╗Ą─Į³ÓÅ║═µó├├ĻPŽĄŻ¼Ą½ā╔š▀ėų┤_īŹ▓╗═¼Ī¬Ī¬─©Üó║═╗ņŽ²ā╔š▀ų«ķgĄ─ĮńŽ▐Ģ■ųžą┬╗žĄĮžöäš║═Ģ■ėŗĄ─Ī░░³╚▌šōĪ▒╗“Ī░┤¾Ī▒Ī░ąĪĪ░ų«ĀÄŻ¼╚ń╣¹Ī░ĮĶė├Ī▒Ģ■ėŗĄ──│ą®ę¬╦žŠ═ėąšš░ß╗“└ū═¼ų«ŽėĪŻĶbė┌┤╦Ż¼╬ęéāį┌ĮńČ©žö䚥─ę¬╦žĢrŻ¼ę¬ūųžžö䚥─▒Š┘|╠žš„Ż¼Å─ŲõįŁ▒Šę¬╠Ä└ĒĄ─╩┬äšĪ¬Ī¬žöäš╗ŅäėųąīżšęĪ¬Ī¬▀@Š═╩Ū═Č┘YĪó╚┌┘YĪó┘Y«aĀI▀\║═┘YĮĘų┼õ╗ŅäėŻ╗═¼ĢrŻ¼īó╠Ä└Ē▀@ą®╩┬äš╦∙ė├Ą─ĘĮĘ©Ī¬Ī¬░³└©žöäšŅA£yĪóøQ▓▀ĪóŅA╦ŃĪó┐žųŲ║═Ęų╬÷Ą╚ĘĮĘ©ę▓░³└©▀MüĒū„×ķŲõę¬╦žĪ¬Ī¬ę“×ķ▀@ą®ĘĮĘ©ę▓╩Ūžöäš╣▄└Ē╦∙╠žėąĄ─Īó╣╠ėąĄ─ī┘ąįĪŻ

Ą┌╦─Ż¼ŁhŠ│ę¬╦ž╩Ū═Ō╔·ūā┴┐Ż¼▓╗æ¬įō╝{╚ļžöäš╣▄└ĒĖ┼─Ņ┐“╝▄ų«ųąĪŻ╣Pš▀ĘŪ│ŻšJ═¼¼F┤·╩ął÷ŁhŠ│Ž┬Ą─└ĒžöŁhŠ│ī”žöäš╣▄└ĒĄ─ųžę¬ė░ĒæŻ¼╔§ų┴ėąĢrŲĄĮ┴╦ĻPµIĄ─øQČ©ąįė░ĒæĪŻ╚╗Č°Ż¼ŁhŠ│«ģŠ╣╩Ū═Ōį┌Ą─Ż¼╩Ū╦∙ėąŲ¾śI╣▓═¼├µī”Ą─ę“╦žŻ¼ī┘ė┌═Ō╔·ūā┴┐Ż¼ī”Ų¾śIįņ│╔Ą─┐╔─▄╩Ūę╗ĘNŽĄĮyąį’LļUĪŻŲ¾śI▒žĒÜį┌ę╗Č©ĢrŲ┌╠žČ©Ą─ŁhŠ│Ž┬╔·┤µĪó░lš╣║═╗ŅäėŻ¼Ą½▓ó▓╗Ą╚ė┌ŁhŠ│─▄ē“×ķŲ¾śI╦∙┐žųŲŻ╗│╔×ķžöäš╣▄└Ēę¬╦žĄ─æ¬įō╩ŪŲ¾śIĄ─ā╚╔·ūā┴┐Ż¼└²╚ń═Č┘YĪó╚┌┘YĄ╚┐╔ęįė╔Ų¾śIū÷│÷øQ▓▀▓óė╔Ų¾śI▀Mąą╣▄└ĒĪŻėų╚ńžöäšŅA£yĪóøQ▓▀ĪóŅA╦ŃĪó┐žųŲĄ╚Łh╣ØČ╝ī┘ė┌Ų¾śI╣▄└Ēų„¾wĄ─└Ēžöąą×ķŻ¼ī┘ė┌Ų¾śI┐╔┐žĄ─ę¬╦žŻ¼╣╩æ¬įō╝{╚ļžöäšę¬╦žų«┴ąĪŻš²ę“×ķ╚ń┤╦Ż¼╣Pš▀▓╗┘Ø═¼īóžö䚣hŠ│╝{╚ļžöäš╣▄└ĒĖ┼─Ņ┐“╝▄ĪŻ╚¶Ųõ╚╗Ż¼─Ū├┤Ż¼╚╬ę╗īW┐ŲČ╝ėąę╗éĆąĶę¬├µī”Ą─ŁhŠ│Ż¼Č╝╩Ūʱ│╔×ķŲõĖ┼─Ņ┐“╝▄Ą─ę¬╦žų«ę╗─žŻ┐

Ą┌╬ÕŻ¼į┌┤_Č©Ė┼─Ņ┐“╝▄ĢrŻ¼æ¬įōģ^ĘųĪ░Ų³cĪ▒║═Ī░ĮK³cĪ▒ĪŻ╣Pš▀ę╗ų▒┘Ø═¼Ī░▒Š┘|Ų³cšōĪ▒ū„×ķ└Ēšō蹊┐Ą─Ų³cĪŻ╝┤į┌蹊┐žöäš╣▄└ĒĖ┼─Ņ┐“╝▄ĢrŻ¼▒žĒÜÅ─žö䚥─▒Š┘|│÷░lŻ¼ūźūĪ┘YĮ▀\äė▀@ę╗ų„ŠĆŻ¼╩╝ĮKć·└@┘YĮ╝░Ųõ▀\äė║═ūā╗»ęį▒Ń░č╬šžöäš╣▄└ĒĄ─├}▓½Ż¼▀@╩Ūė╔įōīW┐ŲĄ─▒Š┘|ī┘ąį╦∙øQČ©Ą─Ż¼Č°▓╗╩Ū▒╚ššäeĄ─īW┐Ų╗“╩Ū╠ūė├╝╚Č©─Ż╩ĮĪŻČ°Ų¾śI─┐ś╦─╦ų┴▀ē▌ŗĄž═Ųč▌Ą─Ī░└Ēžö─┐ś╦Ī▒ät╩Ūžöäš╣▄└Ē┴”Ū¾┤_▒Ż½@╚ĪĪó╩╝ĮKūĘŪ¾Ą──┐ś╦Ż¼╩Ūžöäš╣▄└ĒĄ─ūŅĮK─┐ś╦Ż¼╦∙ęįę▓┐╔ęį┐┤ū„žöäš╣▄└Ē└Ēšō▀ē▌ŗ┐“╝▄Ą─ĮK³cĪŻīóŲ³c║═─┐ś╦(ĮK³c)╝ėęįģ^ĘųŻ¼╗“įSŠ═▓╗Ģ■įņ│╔īWągĮńę╗ą®¤oų^Ą─į~šZų«ĀÄĪŻ«ö╚╗Ż¼║▄ČÓīWš▀蹊┐žöäšĢ■ėŗĖ┼─Ņ┐“╝▄ĢrīóĢ■ėŗ─┐ś╦ū„×ķŲõ▀ē▌ŗŲ³cŻ¼▀@╩Ū┼cįōīW┐ŲĄ─ąį┘|├▄▓╗┐╔ĘųĄ─ĪŻ╚╗Č°ė╔ė┌╔Ž╬─╦∙šfĄ─└Ēė╔Ż¼Ģ■ėŗ╩Ūę╗éĆą┼ŽóŽĄĮyŻ¼ąĶꬎ“Ų¾śIĄ─└¹ęµŽÓĻPš▀╠ß╣®šµīŹ┐╔┐┐Ą─ą┼ŽóĪŻ╦∙ęį▀@ę╗Ģ■ėŗ─┐ś╦ę▓╩Ū蹊┐ŲõĖ┼─Ņ┐“╝▄Ą─│÷░l³cŻ╗Č°žöäš╣▄└ĒĄ──┐ś╦ät▓╗═¼Ż¼╦³╩ŪŲ¾śI╔ŽŽ┬┼¼┴”Ŗ^ČĘĄ──┐ś╦Ż¼╩ŪąĶę¬Įø▀^░³└©žöäš╣▄└Ēį┌ā╚Ą─╣▄└Ē┬Ü─▄ėĶęįīŹ╩®Ą─ĮY╣¹Ż¼╦∙ęįžöäš╣▄└Ē─┐ś╦╩ŪŲ¾śIŖ^ČĘĄ─ĮK³cČ°▓╗╩Ū蹊┐žöäš╣▄└ĒĖ┼─Ņ┐“╝▄Ą─Ų³cĪŻ

Ą┌┴∙Ż¼žöäš╣▄└ĒĖ┼─Ņ┐“╝▄╩ŪųĖī¦žöäš═©ätĄ─ųŲČ©ĪóŠ▀¾węÄĘČ╚╦éāžöäšąą×ķĄ─└Ēšō╗∙ĄAĪŻ┬ōŽĄŽ╚║¾│÷┼_║═ą▐ėåĄ─ā╔▓┐ĪČŲ¾śIžöäš═©ätĪĘŻ¼┐╔ęį┐┤│÷Ż¼╬ęć°Ą─žöäš└ĒšōęčĮøį┌ųĖī¦īŹ█`Īóæ¬ė├ė┌īŹ█`ĘĮ├µ▀~│÷┴╦ųžę¬ę╗▓ĮĪŻ▒M╣▄ėą╚╦ęįć°═Ōø]ėąīŻķTĄ─žö䚣╩ät×ķė╔Ż¼šJ×ķæ¬įō╚ĪŽ¹įō═©ät(Ī░╚Ī┤·šōĪ▒)╗“æ¬įō═Ļ╚½┼cć°═ŌĮė▄ē(Ī░Įė▄ēšōĪ▒)Ż¼╣Pš▀šJ×ķ▀@ą®šō³cČ╝ėą▓╗═ūĪŻę“×ķį┌╬ęć°╠ž╩ŌĄ─žöäš╣▄└ĒīŹ█`ųąŻ¼ęčĮøĘe└█┴╦ė╔ć°╝ęŽÓĻP▓┐ķT(žöš■▓┐)Č©Ų┌ŅC▓╝Ą─ŽÓĻPĘ©ęÄĪóųŲČ╚Ż¼ęį╝░ęÄĘČĪóųĖī¦║═▒OČĮŲ¾śIžöäš╗ŅäėĄ─Įø“×ĪŻÅ─žöäš═©ät║═žöäšųŲČ╚░l▓╝║¾Ą─īŹ█`üĒ┐┤Ż¼▀@ą®═©ät║═ųŲČ╚╩┬īŹ╔ŽęčĮøŲų°ųžę¬Ą─ęÄĘČžöäšąą×ķĪóųĖī¦║═▒OČĮžöäšīŹ█`╗ŅäėĄ─╣”─▄ĪŻ└²╚ńŻ¼ū„×ķ╠ž╩ŌąįĄ─Ų¾śIžöäš╣▄└Ēų„¾w░³└©ų„╣▄žöš■ÖCĻP(«ö╚╗ųĖć°Ų¾)Īó═Č┘Yš▀║═ĮøĀIš▀Ż¼▀@į┌ć°═Ō╩Ū▓╗┐╔└ĒĮŌĄ─ĪŻ┐╝æ]ĄĮ¼FīŹĮøØ·¾wųŲ░lš╣ūā╗»ī”žöäš╣▄└ĒĄ─ę¬Ū¾Ż¼ą┬═©ätųąį÷╠Ē┴╦žöäšæ┬įĪóžöäšĘų╬÷Īó┘Y«a▀\ĀIĄ╚ą┬Ą─└Ē─ŅŻ¼ŲõīŹę▓╩Ū┼c╔Ž╬─Ą─žöäš╣▄└Ēę¬╦ž├▄ŪąŽÓĻPĪóėąų°ā╚į┌┬ōŽĄĄ─Ż¼╩Ūžöäš╣▄└ĒĖ┼─Ņ┐“╝▄ų«└ĒšōĄ─▒ž╚╗čė╔ņĪŻ¼Fį┌Ą─å¢Ņ}į┌ė┌Ż¼╚ń║╬īóć°ā╚═Ō│╔╩ņĄ─žöäš└Ēšōā╚į┌Ąž░┤ę╗Č©▀ē▌ŗ¾wŽĄ┬ōŽĄŲüĒŻ¼ą╬│╔Ī░ę╗▓┐š┬│╠Īóę╗╠ū─┐ś╦┼c╗∙▒ŠįŁ└ĒĮM│╔Ą─ĪóŽÓ╗źĻP┬ōĄ─ā╚į┌▀ē▌ŗ¾wŽĄĪ▒Ż¼ęįųĖī¦žöäš═©ät─╦ų┴žöäšųŲČ╚Ą─ųŲėåĪŻ

Č■ĪóĻPė┌žöäš╣▄└ĒĖ┼─Ņ┐“╝▄Īóę¬╦ž┼cßī┴x

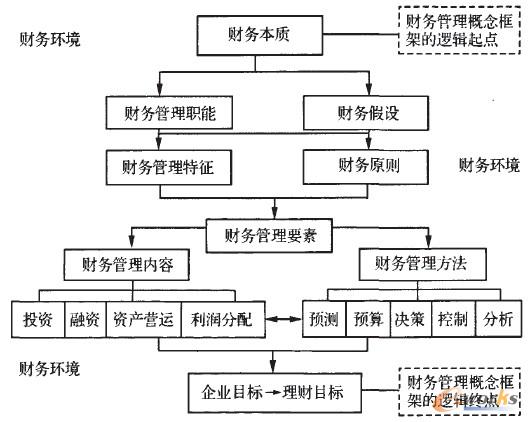

╣Pš▀╗∙▒Š┘Ø│╔└Ņą─║ŽĮ╠╩┌ĻPė┌žöäš╣▄└ĒĄ─Ė┼─Ņ┐“╝▄Ż¼Ą½ī”Š▀¾wĄ─┼┼┴ą║═ŽÓĻPę¬╦ž╝░ŲõČ©┴xėą▓╗═¼┐┤Ę©Ż¼╣╩Ž┬╬─ū÷ę╗³cą▐Ė─║═ča│õĪŻžöäš╣▄└ĒĖ┼─Ņ┐“╝▄┴ą╩ŠęŖłD1ĪŻ

łD1 žöäš╣▄└ĒĖ┼─Ņ┐“╝▄▓╗ęŌłD

(ę╗)Ą┌ę╗īė┤╬Ż║žöäš╣▄└ĒĖ┼─Ņ┐“╝▄Ą─▀ē▌ŗŲ³cĪ¬Ī¬žöäš▒Š┘|

ęįžöäš▒Š┘|ū„×ķžöäš╣▄└ĒĖ┼─Ņ┐“╝▄Ą─▀ē▌ŗŲ³cŻ¼╩Ūę“×ķ╦³▒Š┘|ĄžĘ┤ė│┴╦╩┬╬’Ą─ā╚ę“Ż¼╩Ū╩┬╬’ā╚į┌Ą─ęÄ┬╔ąį┬ōŽĄŻ¼├½ų„Ž»ĮøĄõĄ─Ī░£žČ╚┐╔ęį░čļuĄ░ūā│╔ąĪļuŻ¼Ą½╩Ū▓╗─▄░č╩»Ņ^ʧ│÷ąĪļuĪ▒Ą─├¹Šõų┴Į±¬q╚ńį┌Č·ĪŻ└ŅĮ╠╩┌į┌╬─ųąę▓ęčįö╝Ü┼įš„▓®ę²Ż¼šōūC┴╦žöäš▒Š┘|╩Ū蹊┐žöäš└ĒšōĖ┼─Ņ┐“╝▄Ą─▀ē▌ŗŲ³cĪŻ╚╗Č°žö䚥─▒Š┘|×ķ║╬╬’Ż┐ć°ā╚īWš▀Ą─蹊┐ųąėąĪ░┘YĮ▀\äėšōĪ▒(ėÓŠw└tŻ¼1995Ż╗²Rę·ĘÕŻ¼1997Ż╗═§æc│╔Ż¼1999Ż╗ŚŅ╩ńČŻ¼2000Ż╗╣╚ņ„Īóäó╩ń╔ÅŻ¼2003Ż╗äóųŠ▀hĪó└Ņ║ŻėóŻ¼2010Ą╚)ĪóĪ░▒ŠĮšōĪ▒(╣∙Å═│§Ż¼1993Ż╗±TĮ©Ż¼1999)Ż¼ę▓ėąĪ░┘Yį┤┼õų├šōĪ▒(└Ņą─║ŽŻ¼2010)Ą½▒╚▌^ŲüĒŻ¼╦Ų║§▀Ć╩Ūęį┘YĮ▀\äėšō▌^×ķ│╔╩ņĪŻ╣Pš▀┐╝▓ņ┴╦▒╚▌^ĮøĄõĄ─ć°ā╚═ŌĮ╠▓─Ż¼ę▓ČÓęįžöäš▒Š┘|(╩▓├┤╩Ūžöäš╣▄└Ē)×ķŲ³cŻ╗į┌┐ŽČ©Ī░▒Š┘|Ų³cšōĪ▒Ą─╗∙³c╔ŽŻ¼ČÓęį┘YĮ▀\äė(ć°ā╚▌^ČÓ)║═ęįžö䚥─ī”Ž¾╗“ā╚╚▌(ć°═Ō▌^ČÓ)üĒČ©┴xžöäš▒Š┘|ĪŻ╣╩╣Pš▀šJ×ķŻ¼į┌┤_Č©┴╦žöäš▒Š┘|×ķžöäš╣▄└ĒĖ┼─Ņ┐“╝▄└Ēšō蹊┐Ų³cĄ─┤¾Ū░╠ߎ┬Ż¼ī”╠ßĘ©ŽÓĮ³Ą─Ī░┘YĮ▀\äėšōĪ▒ĪóĪ░▒ŠĮŲ³cšōĪóĪ░┘Yį┤┼õų├šōĪ▒Ą╚ė^³c┐╔ėĶęįš¹║ŽŻ¼ęį▒ŃŪ¾┤¾═¼┤µąĪ«ÉĪŻ

(Č■)Ą┌Č■īė┤╬Ż║žöäš╣▄└ĒĄ─┬Ü─▄┼c╠žš„Īóžöäš╣▄└ĒĄ─╝┘įO┼cįŁät

1Ż«ĻPė┌žöäš╣▄└Ē┬Ü─▄

┬Ü─▄ę╗░Ń╩Ūė╔╩┬╬’Ą─ā╚į┌╠ž┘|║═╣╠ėąī┘ąį╦∙øQČ©Ż¼Č°╚╬äšę╗░Ń╩ŪĖ∙ō■╩┬╬’╦∙Š▀ėąĄ─╠žąį┘xėĶĄ─ĪŻ╦∙ęįŻ¼┬Ü─▄╩Ū┐═ė^Ą─Īóā╚į┌Ą─Ż¼Č°╚╬äšät╩Ūų„ė^Ą─Īó═Ōį┌Ą─ĪŻĖ∙ō■┼cžöäš╣▄└ĒĄ─▒Š┘|╠žąįŽÓę╗ų┬Ą─╠žąįŻ¼ėÓŠw└t(1995)šJ×ķžöäš╣▄└Ē┬Ü─▄æ¬įō░³└©žöäšøQ▓▀Īó▀\╗I(Š▀¾wėąš{╣ØĪó┼õų├ĪóŲĮ║Ō)╣”─▄Ż╗ę▓ėąīWš▀īóžöäš╣▄└ĒĄ─┬Ü─▄ĘQų«×ķžöäš╣▄└ĒŁh╣Ø(═§æc│╔Ż¼2004)Īóžöäš╣▄└ĒĘĮĘ©(ŚŅ╩ńČŻ¼2002)Īóžöäš╣▄└Ē╣żŠ▀(┌wĄ┬╬õĪóĖ╔ä┘Ą└Ż¼2000)ĪŻ╣Pš▀Üw╝{┐éĮY┴╦Ė„╝ęĻPė┌žöäš╣▄└ĒĄ─┬Ü─▄Ż¼šJ×ķ▒╚▌^║Ž▀mĄ─╠ßĘ©æ¬įō╩ŪžöäšŅA£yĪóžöäšŅA╦Ń(║¼žöäšėŗäØ)ĪóžöäšøQ▓▀Īóžöäš┐žųŲĪóžöäšĘų╬÷ęį╝░žöäšÖz▓ķĄ╚┬Ü─▄ĪŻ▀@┼c╔Ž╩÷Ī░Łh╣ØšōĪ▒ĪóĪ░ĘĮĘ©šōĪ▒ĪóĪ░╣żŠ▀šōĪ▒«ÉŪ·═¼╣żŻ¼Å─Č°ę▓┼cŽ┬ę╗īė┤╬Ą─žöäš╣▄└ĒĘĮĘ©¾wŽĄā╚į┌Ąž┬ōŽĄį┌ę╗ŲĪŻ

2Ż«ĻPė┌žöäš╣▄└Ē╠žš„

Ģ■ėŗīWĮńį┌ėæšōĢ■ėŗĖ┼─Ņ┐“╝▄ĢrŻ¼ęįŽÓ«ö┤¾Ą─Š½┴”╠Įėæ┴╦Ģ■ėŗą┼ŽóĄ─┘|┴┐╠žš„(īOÕPĪóŚŅ╩└ųęŻ¼2005)Ż¼▀@ų„ę¬╩Ū╗∙ė┌Ģ■ėŗ╩Ūę╗éĆą┼ŽóŽĄĮyŻ¼Ųõ┘|┴┐Ė▀Ą═║═║├ē─ī”ą┼Žó╩╣ė├š▀ų┴ĻPųžę¬Ż╗ėæšōžöäš╣▄└ĒĖ┼─Ņ┐“╝▄ĢrŻ¼Š═▓╗─▄šš░ßĢ■ėŗĄ─ą┼Žó┘|┴┐╠žš„Ż¼Č°╩Ūę¬Ė∙ō■žöäš╣▄└ĒĄ─ā╚į┌┬Ü─▄īżšęŲõ▓╗═¼ė┌Ģ■ėŗ║═Ųõ╦¹╣▄└ĒĄ─┬Ü─▄╠žš„ĪŻ╣Pš▀šJ×ķŻ¼žöäš╣▄└Ē┬Ü─▄╠žš„æ¬įō░³└©ęįŽ┬╬ÕĘNŻ║ę╗╩ŪŲõŠC║ŽąįĪŻ▀@╩Ūžöäš╣▄└ĒūŅŠ▀╣½šJ║═Ąõą═Ą─╠žš„ų«ę╗ĪŻžöäš╣▄└Ēų„ę¬ęįŲõārųĄ(╗“žøÄ┼)×ķėŗ┴┐╩ųČ╬Ż¼ŠC║ŽĄžĘ┤ė│Ų¾śIĮøĀI╗ŅäėĄ─ĘĮĘĮ├µ├µŻ¼īóŲ¾śIā╚═ŌĄ─ĮøĀIĪó═Č┘Y║═Ųõ╦¹▀\ĀI╗ŅäėĘ┤ė││÷üĒŻ¼▀@╩ŪŲõ╦¹╣▄└Ē╦∙▓╗─▄Ų¾╝░Īó▓╗┐╔Š▀éõĄ─╣”─▄ĪŻ

Č■╩ŪŲõķ_Ę┼ąįĪŻķ_Ę┼ąįę▓š²║├¾w¼F┴╦¼F┤·žöäš╣▄└ĒĄ─╠žėąī┘ąįĪŻŲ¾śIÅ─┘Y▒Š╩ął÷╚ĪĄ├┘Y▒Š║═┘YĮŻ¼═¼Ģrėų░čą┬äōįņĄ─ārųĄ╗žüė┌╔ńĢ■Ż¼╩╣ęį└¹ØÖą╬│╔Ą─┘YĮėųųžą┬▀M╚ļ┘Y▒Š╩ął÷Ż¼╗“Üw▀Ć┘J┐ŅŻ¼╗“╔Ž└U└¹ČÉ║═╗žł¾╣╔¢|ĪŻ▀@ĘN▌ö╚ļ▌ö│÷Ą──▄┴┐į┌▓╗öÓŠ█╝»┼cßīĘ┼Ż¼śŗ│╔┴╦┘YĮīė├µĄ─ķ_Ę┼ąįĪŻį┌┤╦═¼ĢrŻ¼ą┼ŽóĄ─╚ĪĄ├║═┼¹┬Čę▓╩Ūķ_Ę┼ąįĄ─ĪŻŲ¾śIąĶę¬Ė∙ō■═ŌĮńĄ─ėąė├ą┼Žó┤_Č©ūį╔ĒĄ─øQ▓▀Ż╗Č°╦³ūį╔Ēą┼ŽóĄ─ī”═Ō┼¹┬ČŻ¼ėų╩╣═ŌĮńŠ▀éõ┴╦┼cų«Į©┴óĖ„ĘN┬ōŽĄĄ─ąĶŪ¾ĪŻš²╩Ū▀@ĘNą┼ŽóĄ─ķ_Ę┼ąįŻ¼╩╣Ą├Ų¾śI┼c═Ō▓┐(░³└©Ė„ę¬╦ž╩ął÷Īó╣®æ¬╔╠┼cŅÖ┐═Ą╚)Į©┴ó┴╦┐é¾wīė├µĄ─├▄Ūą┬ōŽĄŻ¼Å─Č°▒ŻūC┴╦Ų¾śIĮøĀI┼c═Č┘Y╗ŅäėĄ─│ų└mąį║═ėąą¦ąįĪŻ

╚²╩ŪŲõ╚ßĒgąį(╗“ÅŚąį)ĪŻ╦∙ų^╚ßĒgąį(╗“ÅŚąį)Ż¼╩Ūžöäš╣▄└Ē▓╗═¼ė┌Ģ■ėŗą┼ŽóŽĄĮyĄ─ėųę╗éĆ╠žš„ĪŻ▀@ĘN╚ßĒgąį▒Ē¼Fį┌Ų¾śI¤ošōį┌ŅA£y╗“øQ▓▀ųąŻ¼Č╝┐╔─▄ę“╣▄└Ēš▀Ą─╦ž┘|ĪóÜŌ┘|║═ŲŪ┴”Ż¼ī”═¼śėĄ─ā╚═ŌĮńŁhŠ│ĪóŚl╝■ū÷│÷▓╗═¼Ą─ĘĮ░Ė▀xō±ĪŻį┌žö䚥─Ė„ĘNøQ▓▀ųą│Ż│Ż▒Ē¼F│÷▀@ĘNņ`╗ŅąįĪŻĄ½ī”ęčĮø┤_Č©Ą─ĘĮ░ĖŻ¼į┌ł╠ąą║═┐žųŲųą╚į╚╗╩Ū▓╗┐╔║¼║²Ą─ĪŻį┌Ęų╬÷ĢrŻ¼ļm╚╗░┤╩┬Ž╚┤_Č©Ą─ŅA╦Ń(ėŗäØ)ĘĮ░Ė×ķę└ō■Ż¼Ą½Š▀¾w▀Ć┐╔ęįĖ∙ō■īŹļH▀_ĄĮĄ─śIäš┴┐▀xō±ŽÓæ¬Ą─ś╦£╩Ż¼╚ńÅŚąįŅA╦ŃŻ¼Š═┐╔░┤īŹļH▀_ĄĮĄ─▓╗═¼śIäš┴┐▀Mąą┐╝║╦ĪŻ

╦─╩Ū├µŽ“╬┤üĒąįĪŻžöäš╣▄└ĒęįøQ▓▀×ķųž³cŻ¼╣╩╩Ūį┌ī”▀^╚źøQ▓▀ĮY╣¹(ęįĢ■ėŗą┼Žó×ķų„)Ęų╬÷Ą─╗∙ĄA╔ŽŻ¼į┌īżšęā╚═ŌŁhŠ│║═Śl╝■ūā╗»Ęų╬÷Ą─╗∙ĄA╔ŽŻ¼═©▀^▀\ė├ŅA£yĪó╣└╦Ń║═ėŗ╦ŃĄ╚╩ųČ╬├µī”╬┤üĒ▀MąąøQ▓▀Ą─Ż╗╦³ļmęįārųĄėŗ┴┐×ķ╩ųČ╬Ż¼Ą½▓╗╩Ū╬®ę╗ėŗ┴┐╩ųČ╬Ż¼ī”▓╗─▄▀MąąČ©┴┐Ęų╬÷Ą─Š═ė├Č©ąįĘų╬÷ĪŻį┌ārųĄėŗ┴┐ĢrŻ¼═∙═∙▓╔ė├žøÄ┼ĢrķgārųĄš█╦Ń│╔¼FųĄŻ¼ęį▒Ńīó╬┤üĒŅAŲ┌╩šęµš█╦ŃĄĮ¼Fį┌ęįĘĮ▒ŃøQ▓▀ĪŻ

╬Õ╩Ū¼FĮ┴„▒╚└¹ØÖĖ³×ķųžę¬ąįĪŻį┌žöäš╣▄└Ē╝░ŲõøQ▓▀ųąŻ¼ūŅ×ķ│Żė├Ą─╩Ū¼FĮ┴„ųĖś╦Č°▓╗╩Ū└¹ØÖųĖś╦ĪŻ║¾š▀╩ŪĢ■ėŗ│Żė├ųĖś╦Ż¼ę▓╩Ū(ų„ę¬╩Ū)ęįÜv╩Ę│╔▒Šėŗ┴┐Ą─ĮY╣¹ĪŻČ°žöäšøQ▓▀ät╩Ūę¬├µī”╬┤üĒĄ─Ż¼╣╩ęįÜv╩Ę│╔▒Šėŗ┴┐Ą─└¹ØÖø]ėąīŹļHęŌ┴xĪŻžöäš╩╣ė├Ą─Ė³ČÓĄ─╩Ū¼FĮ┴„ųĖś╦(ī”▀^╚źĄ─Ęų╬÷ĻPūóīŹļH¼FĮ┴„Ż¼ī”╬┤üĒĄ─ŅA£yätė├ŅAėŗ¼FĮ┴„š█¼F)ĪŻė╔ė┌¼FĮ┴„āHāH╩Ūī”╣½╦ŠĮøĀI┐āą¦Ą─┴Ēę╗ĘN▒Ē╩ŠŻ¼╣╩╦³▓╗╩Ūžöäšę¬╦žŻ¼Č°╩Ūžö䚥─ę╗ĘN╠žąįŻ¼ęįģ^äeė┌Ģ■ėŗą┼Žó║═Ųõ╦¹╣▄└Ē┬Ü─▄Ą─╠žėą▒³ąįĪŻ

3Ż«ĻPė┌žöäš╣▄└Ē╝┘įO┼cįŁät

į┌Ģ■ėŗ蹊┐ųą│Ż│Żė├æT└²ę╗į~Ż¼Č°žöäšųąĖ³ČÓĄ─╩Ūė├╝┘įO║═įŁätĪŻ╝┘įO┼cįŁät╩Ū▓╗═¼Ą½ėų╩Ū├▄Ūą┬ōŽĄĄ─žöäš└ĒšōĪŻā╔š▀ļm╚╗═Ļ╚½▓╗═¼Ż¼į┌īŹļH▀\ė├ųąėų╩Ū╚▌ęū╗ņŽ²Ą─ŽÓĻPĘČ«ĀĪŻ╝┘įO(postulates)Ż¼ę▓ėąĘQ╝┘Č©(assumptions)ĪŻŪ░š▀ų„ę¬╩ŪųĖ▓╗čįūį├„Ą─╣½└ĒŻ¼╩Ū蹊┐╩┬╬’Ą─Ū░╠߯╗Č°║¾š▀ų„ę¬╩ŪųĖ▀ē▌ŗ═Ų└ĒĄ─ĮY╣¹Ż¼╩Ū╩┬╬’Ą─┤╬ę¬Ū░╠߯¼į┌蹊┐─│ę╗å¢Ņ}ĢrŻ¼į╩įS▀Mąą║Ž└ĒĄ─═ŲöÓĪŻę╗░ŃĮĶĶbęčėąĄ─╣½└ĒĪóČ©└Ē║═┴ĢæTŻ¼Ž╚╠ß│÷ī”─│ę╗å¢Ņ}Ą─┐┤Ę©Ż¼╚╗║¾į┘═©▀^Ž╚“ץ─╗“Įø“ץ─šōūC║═īŹūCėĶęįūCīŹ╗“ūCé╬ĪŻžöäš╣▄└ĒĄ─╗∙▒Š╝┘įOę▓═¼śėŠ▀ėą▀@ā╔īė║¼┴xŻ¼Ą┌ę╗īė┤╬╩ŪųĖī”į┌žöäš╣▄└Ēųą¤oąĶūC├„Ą─Ī░«ö╚╗Ī▒ų«└ĒŻ¼╩Ū▀ē▌ŗ═Ų└ĒĄ─│÷░l³cŻ¼┴Ēę╗īė┤╬╩ŪųĖį┌ęčėąĄ─žöäšų¬ūR╗∙ĄA╔Žī”ė^▓ņĄĮĄ─ę╗ą®ą┬¼FŽ¾ū÷│÷└Ēšō╔ŽĄ─│§▓Įšf├„Ż¼╩Ūėą┤²ė┌└^└mūC├„Ą─├³Ņ}Ż¼į┌ę╗ą®īŹūC蹊┐╬─½IųąŻ¼ļx▓╗ķ_ī”─│ę╗├³Ņ}Ą─╝┘įOĪŻį┌īŹ█`ųą▀@ā╔īė║¼┴xę╗░Ń▓╗ū÷ć└Ė±ģ^äeĪŻ╣Pš▀┘Ø│╔žöäš╝┘įOĄ─īė┤╬ė^Ż¼Ą½į┌žöäš╣▄└ĒĄ─Ė┼─Ņ┐“╝▄ųąŻ¼ų„ę¬æ¬įō┤_Č©ŲõĄ┌ę╗īė┤╬Ą─Īó╗∙▒ŠĄ─žöäš╣▄└Ē╝┘įOĪŻ╣Pš▀šJ×ķ▀@ą®žöäš╣▄└Ē╝┘įOæ¬įō░³└©Ż║└Ēžöų„¾w╝┘įOĪó│ų└mĮøĀI╝┘įOĪóžøÄ┼ĢrķgārųĄ╝┘įOĪóėąŽ▐└Ēąį╝┘įOĪó┘Y▒Š╩ął÷ėąą¦ąį╝┘įOĪŻ

įŁät╩Ū┼c╝┘įO▓ó┴ąĄ─┴Ēę╗ųžę¬žöäš╣▄└Ē└Ēšōå¢Ņ}ĪŻįŁät╩Ū┤_Č©žöäš╣½└Ēå¢Ņ}Ģr╦∙│ųĄ─╗∙▒Š£╩ät╗“ęÄĘČĪŻžöäš╣▄└ĒįŁät╩Ū╚╦éāę└ō■ĮøØ·└Ēšō║═╩ął÷▀\ū„ęÄ┬╔Ż¼į┌╠Ä└Ēžöäš╩┬ĒŚĢr╦∙│ųėąĄ─ę╗ĘNæBČ╚Īó╦╝Žļ║═ė^─ŅĪŻžöäš╣▄└ĒįŁät▓╗═¼ė┌žöäšĘ©┬╔ęÄĘČ║═ųŲČ╚Ż¼Ą½┼cžöäšĘ©┬╔Ę©ęÄĪóųŲČ╚ŽÓ╗źė░ĒæĪóŽÓĄ├굚├Ż¼╣▓═¼╝s╩°ų°╚╦éāĄ─└Ēžöąą×ķĪŻ═¼ĢrŻ¼žöäš╣▄└ĒįŁätėų╩Ūžöäš└Ēšōī”žöäšīŹ█`╗ŅäėĄ─ę╗ĘN┐éĮY║═│ķŽ¾Ż¼Ę┤▀^üĒųĖī¦žöäšīŹ█`╗ŅäėĪŻ└ĒšōĮńį┌┐éĮY║═蹊┐▀@ą®įŁätĢrŻ¼╚╩š▀ęŖ╚╩Ż¼ųŪš▀ęŖųŪŻ¼╠ß│÷┴╦įSČÓė^³cĪŻ╣Pš▀šJ×ķŻ¼╬ęéā蹊┐Ą─žöäš╣▄└ĒĖ┼─Ņ┐“╝▄ųąĄ─žöäšįŁätę▓æ¬įō╩ŪūŅĖ▀īė┤╬Ą─ę╗╝ēįŁätĪŻį┌┤╦ę╗ŅÉįŁätŽ┬Ż¼▓╗═¼Ą─╚╦ę└╚╗┐╔ęį┼╔╔·║═└ĒĮŌ│÷įSČÓ╝ēäeĄ─įŁätüĒĪŻ╣Pš▀šJ×ķžöäš╣▄└ĒĄ─╗∙▒ŠįŁätæ¬įōėąŻ║┘Yį┤ėąą¦┼õų├įŁätĪó│╔▒Šą¦ęµūŅā×įŁätĪó╩šęµ’LļUŠ∙║ŌįŁätĪó└¹ęµĻPŽĄģfš{įŁät(ŚŅ╩ńČŻ¼2002Ż╗2010)Īó│Ļ┘Y▒ŠĮYśŗā×╗»įŁätĪó¼FĮ╩šų¦ŲĮ║ŌįŁätĄ╚ĪŻ

(╚²)Ą┌╚²īė┤╬Ż║žöäš╣▄└ĒĄ─ę¬╦žŻ¼░³└©žöäš╣▄└ĒĄ─ā╚╚▌┼cĘĮĘ©

╣Pš▀į°ĮøČÓ┤╬šō╩÷▀^žöäš╣▄└ĒĄ─Ī░ā╔éĆ裣hĪ▒Ī¬Ī¬Ųõę╗╩Ūžöäš╣▄└ĒĄ─ā╚╚▌裣hŻ¼ę▓╝┤Ų¾śIžöäš╗ŅäėŻ¼Å─═Č┘YĪó╚┌┘YĪó┘Y«aĀI▀\ĄĮ┘YĮĘų┼õ╦─éĆļAČ╬Ą─裣h═∙Å═Ż╗ŲõČ■╩Ūžöäš╣▄└ĒĄ─ĘĮʩ裣hŻ¼╝┤Å─žöäšŅA£yĪóžöäšøQ▓▀ĪóžöäšŅA╦ŃĪóžöäš┐žųŲŻ¼į┘ĄĮžöäšĘų╬÷▀@ę╗ę└┤╬Ēśą“裣hĄ─ĘĮĘ©¾wŽĄ(ę▓ėąĘQų«×ķĪ░Łh╣ØĪ▒Ż¼¾w¼FĄ─╩Ūę└┤╬▀Mąąų«ęŌ)╣╩▒Š╬─į┘┤╬ų„Åłīóžöäš╣▄└ĒĄ─ā╚╚▌║═žöäš╣▄└ĒĘĮĘ©ū„×ķŲõĖ┼─Ņ┐“╝▄Ą─ę¬╦žŻ¼└Ēė╔╚ńŽ┬ĪŻ

╬„ĘĮĮ╠┐ŲĢ°Äū║§╚½Č╝īóŲ¾śIžöäš╗Ņäė╗“žöäš╣▄└ĒĄ─ā╚╚▌╝sČ©╦ū│╔Ąž┤_šJ×ķ═Č╚┌┘YĄ╚╦─ĒŚŻ¼ć°ā╚Į╠▓─į┌╔Ž╩└╝o90─Ļ┤·žöäšĢ■ėŗĖ─Ė’Ū░▀Ćīó│╔▒Š╣▄└Ēę▓╝{╚ļŲõųąŻ¼ų«║¾ę▓šš░ß┴╦╬„ĘĮĄ─╦─ĒŚā╚╚▌Ż¼īó│╔▒Š╣▄└ĒÅ─Į╠┐ŲĢ°ųą╠▐│²ĪŻ╩┬īŹ╔ŽŻ¼į┌īŹäšųąŻ¼Ų¾śIū÷Ę©Ė„«ÉŻ¼Ą½šlę▓▓╗Ėęīó│╔▒Šų├ų«Č╚═Ō▓╗ėĶ╣▄└ĒĪŻą┬ą▐ėåĄ─ĪČŲ¾śIžöäš═©ätĪĘ╚į╚╗ęįę╗š┬Ą─Ų¬Ę∙īŻķTęÄĘČ│╔▒Š╣▄└Ē╣żū„Ż¼┐╔ęŖŲõųžę¬ąį(«ö╚╗Ż¼ųžę¬Üwųžę¬Ż¼▓ó▓╗ę╗Č©ę¬╝{╚ļžöäš╣▄└ĒĖ┼─Ņ┐“╝▄Ż¼▀@╩Ū┴ĒįÆ)ĪŻ─Ū├┤Ż¼Ģ■ėŗĄ─╦─ę¬╦ž╗“Ų▀ę¬╦ž╩Ūʱį┌žöäš╣▄└Ēųą▓╗ųžę¬─žŻ┐ŲõīŹ▓╗╚╗ĪŻė╔ė┌Ģ■ėŗ╠ß╣®Ą─ą┼Žó╠žäe╩Ūžöäšł¾▒Ē▒ŠüĒŠ═╩Ūžöäš╣▄└ĒĻPūóĄ─ī”Ž¾║═ųž³cŻ¼╦∙ęįī”žöäš╣▄└ĒüĒšfŻ¼┘Y«aĪóÖÓęµĪó╩š╚ļĪó│╔▒ŠĪó└¹ØÖĪó└¹Ą├Īóōp╩¦Ą╚▒ž╚╗╩ŪŲõ╣▄└ĒĄ─ųž³cĪŻĄ½▀@ą®ę¬╦žĘų▓╝╗“¾w¼Fį┌═Č┘YĪó╚┌┘YĪó┘Y«aĀI▀\║═┘YĮĘų┼õ╗ŅäėųąŻ¼ų╗▓╗▀^╩Ūęįžöäšł¾▒ĒĄ─╠žČ©Ė±╩ĮĘ┤ė│į┌▀@ą®ę¬╦žųąČ°ęčĪŻ╣½╦Šžöäš╣▄└Ē═©▀^ī”▀@ą®ā╚╚▌Ą─╣▄└ĒŻ¼═¼śė┐╔ęį▀_ĄĮ╣▄└ĒĄ──┐Ą─ĪŻ▀@š²╩Ūžöäš║═Ģ■ėŗĄ─▓Ņ«É╦∙į┌Ż¼▓Ņ«Éš²║├¾w¼F┴╦Ė„ūįĄ─╠ž╩ŌąįĪŻ▀@╩ŪŲõę╗Ī¬Ī¬žöäš╣▄└ĒĄ─ā╚╚▌ę¬╦žĪŻ

┼c┤╦═¼śėųžę¬Ą─Ż¼▀Ćėąžöäš╣▄└ĒĄ─ĘĮĘ©ę¬╦žĪŻīóžöäšŅA£yĪóžöäšøQ▓▀ĪóžöäšŅA╦Ń(žöäšėŗäØ)Īóžöäš┐žųŲ║═žöäšĘų╬÷ĪóžöäšÖz▓ķĄ╚žöäš╣▄└Ē╠žėąĄ─┬Ü─▄╝{╚ļžöäš╣▄└ĒĄ─ĘĮĘ©ę¬╦žŻ¼ę▓╩ŪĒśŲõūį╚╗Ż¼ūųž║═ū±čŁ┴╦žöäš╣▄└Ē▒Š╔ĒĄ─╠ž³c┐éĮY║═╠ß¤ÆĄ─ĪŻ╚ń═¼Ģ■ėŗĄ─┤_šJĪóėŗ┴┐║═ł¾ĖµĄ╚ĘĮĘ©ę╗śėŻ¼╩ŪĘ┤ė│žöäš╣▄└Ē▒Š┘|╠žš„Ą─ę¬╦žŻ¼▀@╩ŪŲõ╦¹╣▄└Ē┬Ü─▄╦∙▓╗Š▀éõ║═¤oĘ©▒╚öMĄ─Ż¼╣╩æ¬įō┼cęį╔Ž╦─ĒŚā╚╚▌ę¬╦žŽÓ▓ó┴ąŻ¼ū„×ķžöäš╣▄└ĒĄ─ę¬╦žŻ¼╝{╚ļŲõĖ┼─Ņ┐“╝▄ų«ųąĪŻ

į┌ųŲČ©žöäš╣▄└ĒĖ┼─Ņ┐“╝▄ĢrŻ¼┐╔ęįģ󚚎ÓÓÅūŅĮ³Ą─Ģ■ėŗīW┐ŲŻ¼Ą½ø]ėą▒žę¬ę▓Ž±žöäšĢ■ėŗ─ŪśėŻ¼Å─┘Y«aĪóÖÓ굯¼╩š╚ļĪó│╔▒ŠĪó└¹ØÖŻ¼į┘ĄĮ└¹Ą├Īóōp╩¦(┐╔ęĢ×ķā╚╚▌ę¬╦ž)Ż¼Å─┤_šJĪóėŗ┴┐į┘ĄĮł¾Ėµ(┐╔ęĢ×ķĘĮĘ©ę¬╦ž)Ż¼śŗĮ©Äū║§ę╗śėĄ─┐“╝▄ĪŻš²╚ńŪ░╬─╦∙šōŻ¼▀@ā╔éĆīW┐ŲĄ─ąį┘|║═╠žš„▓╗═¼ĪóĘ■äšī”Ž¾║═─┐ś╦▓╗═¼Ż¼╦∙ęįį┌┤_Č©┐“╝▄Ģrę▓▓╗▒žŽÓ═¼ĪŻČ°╚ń╣¹īóĢ■ėŗę¬╦žĮĶ╚ļ╗“╝▐ĮėĄĮžöäš╣▄└ĒĄ─Ė┼─Ņ┐“╝▄ę¬╦žųąüĒŻ¼Š═ėą└ū═¼║═╗ņŽ²ų«ŽėŻ¼Ę┤Č°ø_ĄŁ┴╦žöäš╣▄└Ē╣╠ėąĄ─╠žąįŻ¼▓╗└¹ė┌ŲõĖ┼─Ņ┐“╝▄Ą─śŗĮ©ĪŻ

╚²ĪóĻPė┌śŗĮ©žöäš╣▄└ĒĖ┼─Ņ┐“╝▄Ą─Į©ūh

į┌ėæšōžöäš╣▄└ĒĖ┼─Ņ┐“╝▄Ą─▀^│╠ųąŻ¼╣Pš▀Į©ūhŻ║

Ą┌ę╗ĪóĮĶĶb├└ć°ųŲėåGAAPĄ─Įø“ׯ¼╬³╚ĪŲõ░lš╣▀^│╠ųąĄ─ę╗ą®Į╠ė¢Ż¼ū÷║├žöäš╣▄└ĒĖ┼─Ņ┐“╝▄Ą─ųŲėå╣żū„ĪŻ┐vė^├└ć°Ģ■ėŗ£╩ätĄ─ųŲČ©Ż¼ĄĮ─┐Ū░ŲõųŲČ©ÖCśŗĮøÜv┴╦öĄ┤╬Ė³Ą³(Ė╝ęõ°Ż¼Č┼┼dÅŖŻ¼2005)ĪŻÅ─ūŅ│§Ą─Ģ■ėŗ│╠ą“╬»åTĢ■(CAPŻ¼1939-1959)ĄĮĢ■ėŗįŁät╬»åTĢ■(APBŻ¼1959-1973)Ż¼į┘ĄĮžöäšĢ■ėŗ£╩ät╬»åTĢ■(FASBŻ¼1973-)Ż¼FASBĄ─│╔┴ó▓╗Ą½ö[├ō┴╦CAP║═APBļ`ī┘ė┌├└ć°Ģ■ėŗĤģfĢ■Ą─(AIA)╗“├└ć°ūóāįĢ■ėŗĤģfĢ■(AICPA)Ą─Šų├µŻ¼ė╔Š▀ėąÅVĘ║┤·▒ĒąįĄ─Īó¬Ü┴óĄ─īŻ┬Ü╬»åTĢ■śŗ│╔Ż¼┤_▒Ż┴╦ą╬╩Į╔ŽĄ─¬Ü┴óąį║═ÖCśŗĄ─ÖÓ═■ąįĪŻūŅ×ķĻPµIĄ─╩ŪŻ¼ļm╚╗FASBųŲėåĄ─žöäšĢ■ėŗĖ┼─Ņ┐“╝▄ę▓╩▄ĄĮųĖž¤Ż¼Ą½╚į▒╗šJ×ķ╩Ū╩└Įń╔ŽūŅ═Ļ╔ŲĄ─Ģ■ėŗś╦£╩Ż¼ŲõĖ∙▒ŠįŁę“ų«ę╗Š═╩Ū½@Ą├┴╦SECÖÓ═■Ą─├„┤_ų¦│ųĪŻ╬ęć°Ū░║¾ā╔┤╬░l▓╝Ą─ĪČŲ¾śIžöäš═©ätĪĘŠ∙╩Ūė╔ć°╝ęÖÓ═■▓┐ķTĪ¬Ī¬ć°äšį║╗“žöš■▓┐░l▓╝Ą─Ż¼Š▀ėąŽÓ«öĄ─ÖÓ═■ąįŻ¼į┌ųŲėåžöäš╣▄└ĒĖ┼─Ņ┐“╝▄Ģrę▓æ¬┼cų«ĮY║ŽĪŻ«ö╚╗┐╔ęįŽ╚ė╔īŻśIīWągÖCśŗ▓▌öMŻ¼į┘ė╔ÖÓ═■ÖCśŗīÅČ©┼·£╩░l▓╝Ż¼┤╦×ķę╗ĪŻŲõČ■Ż¼FASBųŲČ©Ą─žöäšĢ■ėŗĖ┼─Ņ┐“╝▄į┌└Ēšō╔Ž╩╣Ą├Ģ■ėŗ£╩ätĄ─ųŲČ©ŽÓī”Š▀ėąŪ░║¾ę╗ų┬Ą─▀ē▌ŗąįĪŻ▀@▓╗āH┐╔ęįĄųųŲ═ŌüĒ└¹ęµ╝»łFĄ─ē║┴”Ż¼Ė³×ķųžę¬Ą─╩Ū×ķ║¾└mŠ▀¾w£╩ätĄ─ųŲČ©┴¶Ž┬░lš╣┐šķg║═äōą┬ėÓĄžĪŻ▀@ę▓╩Ūį┌ųŲČ©žöäš╣▄└ĒĖ┼─Ņ┐“╝▄╔ŽĄ─ėųę╗ĮĶĶbŻ╗Ųõ╚²Ż¼į┌Ė┼─Ņ┐“╝▄ųŲėåųąę¬¾w¼F│õĘųąį║══Ė├„ąįŻ¼ąĶę¬░lō]├±ķgĪóīWĮń║═ÖÓ═■ÖCśŗĄ─ČÓųž╣”─▄ĪŻ

Ą┌Č■Īóį┌śŗĮ©žöäš╣▄└ĒĖ┼─Ņ┐“╝▄ų«═¼ĢrŻ¼▀Mę╗▓Įķ_š╣žöäš╣▄└Ē╗∙▒Š└ĒšōĄ─蹊┐ĪŻ▒M╣▄žöäš╣▄└ĒĖ┼─Ņ┐“╝▄╩Ūī”žöäš└ĒšōĄ─Ė▀Č╚Ė┼└©Ż¼žöäš╣▄└ĒĖ┼─Ņ┐“╝▄Ą─Į©┴ó×ķžöäš╣▄└Ē└Ēšō¾wŽĄĄ─═Ļ╔Ų║═ą╬│╔ŲĄĮī¦Ž“ū„ė├Ż¼Å─Č°╩╣─┐Ū░▀@ĘN░┘╗©²RĘ┼Īó░┘╝ęĀÄ°QĄ─蹊┐æBä▌ėąę╗éĆŠVŅI║═ĘĮŽ“ĪŻĘ┤▀^üĒĖ┼─Ņ┐“╝▄Ą─śŗĮ©ėųąĶę¬ĮĶų·ė┌žöäš└ĒšōĄ─│ų└m░lš╣║═▓╗öÓäōą┬Ż¼▓┼─▄╩╣śŗĮ©Ą─¾wŽĄĮYśŗ│õØM╔·ÖC║═╗Ņ┴”ĪŻ─┐Ū░į┌žöäš╣▄└Ē蹊┐ųąŻ¼ėąę╗╣╔▀^Č╚│ń╔ą╬®īŹūC蹊┐Īó╦Ų║§╬®ėą┤╦▓┼╩ŪĪ░┐ŲīW蹊┐│╔╣¹Ī▒ų«’LŻ¼╝ėų«īWąg╔ŽĄ─ĖĪįĻ║═╣”└¹ų„┴xŻ¼▒ž╚╗ī¦ų┬ī”╗∙▒Š└Ēšō蹊┐Ą─║÷┬į║═─«ęĢŻ¼ŽŻ═¹ĮĶ┤╦¢|’Lųžš±žöäš╗∙▒Š└Ēšō蹊┐ų«’LĪŻ

║╦ą─ĻPūóŻ║═ž▓ĮERPŽĄĮyŲĮ┼_╩ŪĖ▓╔w┴╦▒ŖČÓĄ─śIäšŅIė“ĪóąąśIæ¬ė├Ż¼╠N║Ł┴╦žSĖ╗Ą─ERP╣▄└Ē╦╝ŽļŻ¼╝»│╔┴╦ERP▄ø╝■śIäš╣▄└Ē└Ē─ŅŻ¼╣”─▄╔µ╝░╣®æ¬µ£Īó│╔▒ŠĪóųŲįņĪóCRMĪóHRĄ╚▒ŖČÓśIäšŅIė“Ą─╣▄└ĒŻ¼╚½├µ║Ł╔w┴╦Ų¾śIĻPūóERP╣▄└ĒŽĄĮyĄ─║╦ą─ŅIė“Ż¼╩Ū▒ŖČÓųąąĪŲ¾śIą┼Žó╗»Į©įO╩ū▀xĄ─ERP╣▄└Ē▄ø╝■ą┼┘ćŲĘ┼ŲĪŻ

▐D▌dšłūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠWhttp://www.guhuozai8.cn/

▒Š╬─ś╦Ņ}Ż║ĻPė┌žöäš╣▄└ĒĖ┼─Ņ┐“╝▄Ą─ÄūéĆå¢Ņ}╠Įėæ

▒Š╬─ŠWųĘŻ║http://www.guhuozai8.cn/html/support/1112183587.html