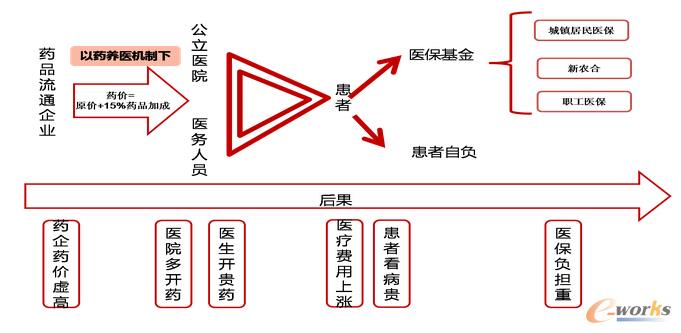

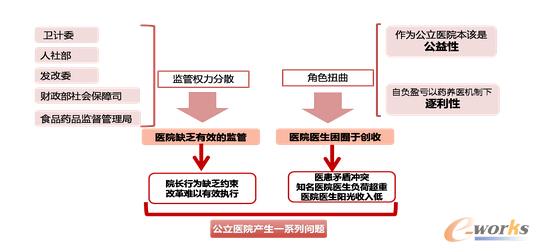

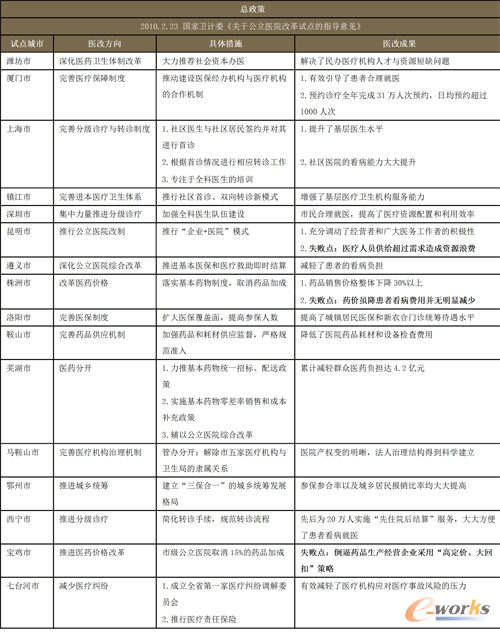

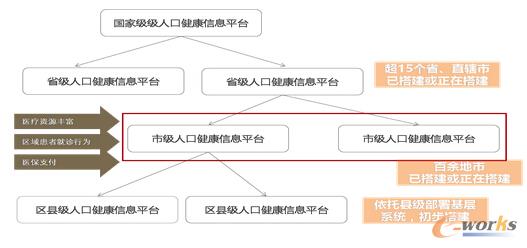

ßt(y©®)»¤öĄ(sh©┤)ō■(j©┤)Ą─╦∙ėąÖÓ(qu©ón)į┌ė┌╗╝š▀éĆ╚╦Ż¼Ą½╩Ūå╬éĆė├æ¶Ą─öĄ(sh©┤)ō■(j©┤)ŲõīŹ(sh©¬)╩Ūø]ėąārųĄĄ─Ż¼ų╗ėąą╬│╔┤¾öĄ(sh©┤)ō■(j©┤)║¾Ż¼▓┼ėąšµš²Ą─╔╠śI(y©©)ārųĄĪŻ

ßt(y©®)»¤┤¾öĄ(sh©┤)ō■(j©┤)Ą─╣▄└ĒÖÓ(qu©ón)į┌š■Ė«Ż¼š■Ė«×ķ┴╦Ė³║├Ą─╣▄└ĒŻ¼║▄ŽļĮŌĘ┼öĄ(sh©┤)ō■(j©┤)╣┬ŹuŻ¼╩╣öĄ(sh©┤)ō■(j©┤)╗ź═©╗ź┬ō(li©ón)Ż¼Ą½╩Ū╦¹ī”ßt(y©®)»¤┤¾öĄ(sh©┤)ō■(j©┤)▓óø]ėą┐žųŲ┴”ĪŻ

ßt(y©®)»¤┤¾öĄ(sh©┤)ō■(j©┤)Ą─┐žųŲÖÓ(qu©ón)į┌ßt(y©®)į║Ż¼ļSų°į║ā╚(n©©i)╝»│╔ŲĮ┼_Ą─Į©įO(sh©©)Ż¼ßt(y©®)į║ęčĮø(j©®ng)šŲ╬š┤¾öĄ(sh©┤)ō■(j©┤)┘Yį┤Ż¼Ą½į┌¼F(xi©żn)ėąĄ─└¹ęµĘų┼õ¾wųŲŽ┬Ż¼ßt(y©®)į║║▄ļyėąäė┴”šµš²Ž“╔ńĢ■ķ_Ę┼ßt(y©®)»¤┤¾öĄ(sh©┤)ō■(j©┤)ĪŻ

ßt(y©®)»¤┤¾öĄ(sh©┤)ō■(j©┤)Ą─▀\(y©┤n)ĀIÖÓ(qu©ón)į┌Ą┌╚²ĘĮÖC(j©®)śŗ(g©░u)Ż¼ļm╚╗▀@ą®ÖC(j©®)śŗ(g©░u)─▄ē“Įėė|ĄĮöĄ(sh©┤)ō■(j©┤)Ż¼Ą½ø]ėąš■Ė«Ą─ų¦│ų║═ßt(y©®)į║Ą─┼õ║ŽŻ¼ę▓║▄ļy▀M(j©¼n)ąą╔╠śI(y©©)╗»ķ_░l(f©Ī)ĪŻ

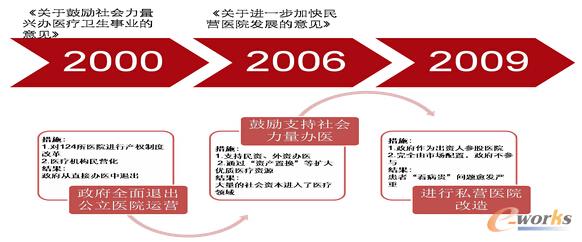

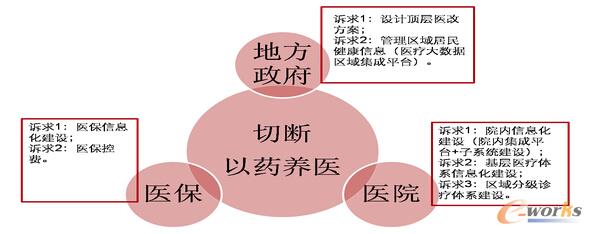

ÜwĖ∙ĄĮĄūŻ¼╬ęéāšJ(r©©n)×ķŻ¼į┌¼F(xi©żn)ėąĄ─ßt(y©®)»¤└¹ęµĘų┼õ¾wųŲ(ęį╦ÄB(y©Żng)ßt(y©®))Ž┬Ż¼ßt(y©®)į║╚¶ķ_Ę┼öĄ(sh©┤)ō■(j©┤)Ż¼▒ž╚╗Ģ■ī¦(d©Żo)ų┬╗╝š▀Ęų┴„║══Ė├„Č╚į÷╝ėŻ¼Å─Č°ė░Ēæßt(y©®)į║║═ßt(y©®)╔·Ą─╩š╚ļĪŻ╦∙ęį ĮŌĘ┼ßt(y©®)»¤┤¾öĄ(sh©┤)ō■(j©┤)Ą─║╦ą─╩Ū═©▀^ßt(y©®)Ė─ŲŲ│²ęį╦ÄB(y©Żng)ßt(y©®)ĪŻ

łD1 “ęį╦ÄB(y©Żng)ßt(y©®)”╩Ūßt(y©®)»¤┤¾öĄ(sh©┤)ō■(j©┤)Ą─╝Žµi

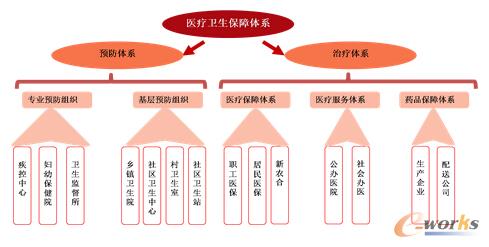

Ī÷ ęį╦ÄB(y©Żng)ßt(y©®)Ż¼¼F(xi©żn)īŹ(sh©¬)Ą─ßt(y©®)»¤└¦Š│

╬ęéāšJ(r©©n)×ķŻ¼ęį╦ÄB(y©Żng)ßt(y©®)Ą─└¹ęµĘų┼õÖC(j©®)ųŲįņ│╔┴╦¼F(xi©żn)į┌ć└(y©ón)ųžĄ─ßt(y©®)»¤└¦Š│Ż¼╝»ųą¾w¼F(xi©żn)į┌╦─éĆĘĮ├µŻ║ßt(y©®)╗╝ĻP(gu©Īn)ŽĄŠoÅłŻ╗┐┤▓ĪļyŪę┘FŻ╗ßt(y©®)▒Ż╗∙Įų¦│÷┤¾Ę∙į÷ķLŻ╗ßt(y©®)»¤Ę■äš(w©┤)ārĖ±Ą═Ž┬Īóßt(y©®)╔·ārųĄļyęį¾w¼F(xi©żn)ĪŻ

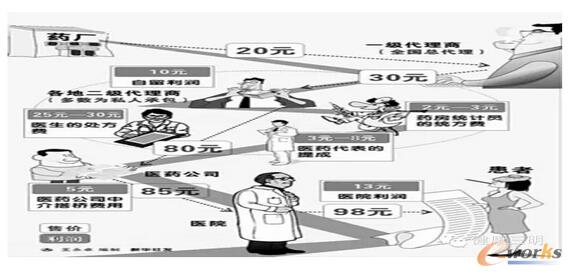

ßt(y©®)╗╝ĻP(gu©Īn)ŽĄŠoÅłĪŻį┌ęį╦ÄB(y©Żng)ßt(y©®)ÖC(j©®)ųŲŽ┬Ż¼ßt(y©®)į║Ą─╩š╚ļ╚ĪøQė┌╦ÄŲĘ╝ė│╔Ż¼ßt(y©®)╔·Ą─╩š╚ļę▓║═╦ÄŲĘÆņŃ^Ż╗Č°╗╝š▀Ė³ŽŻ═¹½@Ą├ąįār▒╚Ė³Ė▀Ą─╦ÄĪŻā╔š▀ų«ķgŠ═Ģ■«a(ch©Żn)╔·├¼Č▄Ż¼ō■(j©┤)ŽÓĻP(gu©Īn)Įy(t©»ng)ėŗ(j©¼)Ż¼╚½ć°├┐─ĻĄ─ßt(y©®)»¤╝m╝ŖŠ═ėą│¼▀^╩«╚fŲŻ¼é¹ßt(y©®)╩┬╝■Ė³╩Ū├┐─Ļ▀fį÷ĪŻ

łD2 ├┐─Ļ▒®┴”é¹ßt(y©®)╩┬╝■╔Ž╔²┌ģä▌

┐┤▓ĪļyŪę┘FĪŻį┌ęį╦ÄB(y©Żng)ßt(y©®)“ī(q©▒)äėŽ┬Ż¼ßt(y©®)į║ū„×ķų└¹ĮM┐ŚĖ³įĖęŌ╩╣ė├Ė▀ār╦ÄŲĘ║═║─▓─Ż¼ßt(y©®)╔·į┌ķ_╦Ä▀^│╠ųąę▓Ģ■┐╝æ]ūį╔ĒĄ─└¹ęµįVŪ¾Ż¼įņ│╔┤¾┴┐ßt(y©®)»¤┘Yį┤└╦┘M(f©©i)ĪŻ

ßt(y©®)▒Ż╗∙Įų¦│÷┤¾Ę∙į÷ķLĪŻßt(y©®)»¤┘Yį┤└╦┘M(f©©i)▒ž╚╗ĦüĒßt(y©®)▒Ż╗∙Į┤¾Ę∙į÷ķLŻ¼ūŅĮK│÷¼F(xi©żn)╩š▓╗Ąųų¦ĪŻÅ─Ž┬łD╬ęéā┐┤ĄĮŻ¼╬ęć°ßt(y©®)▒Ż╗∙ĮĄ─╩š╚ļį÷ķLęčĮø(j©®ng)Ą═ė┌ų¦│÷į÷ķLŻ¼╚¶čž┤╦┌ģä▌Ż¼╔ńĢ■▒ŻšŽ¾wŽĄīóĢ■įŌė÷ø_ō¶ĪŻ╦∙ęį╬ęéāšJ(r©©n)×ķßt(y©®)▒Ż╗∙ĮķLŲ┌╩š▓╗Ąųų¦▓┼╩Ūš■Ė«šµš²▀M(j©¼n)ąąßt(y©®)Ė─Ą─║╦ą─“ī(q©▒)äė┴”ĪŻ

łD3 ßt(y©®)▒Ż╗∙Įų¦│÷į÷ķL│¼▀^╩š╚ļį÷ķL

ßt(y©®)»¤Ę■äš(w©┤)ārĖ±Ą═Ž┬ĪŻßt(y©®)»¤Ę■äš(w©┤)ārĖ±Ą═Ž┬╩Ūė░Ēæßt(y©®)»¤┘Yį┤╣®ĮoĄ─║╦ą─įŁę“Ż¼─┐Ū░ßt(y©®)į║Ą─╩š╚ļĮY(ji©”)śŗ(g©░u)ųąėą│¼▀^40%╩Ū╦ÄŲĘ║─▓─╩š╚ļŻ¼Ūę│ų└m(x©┤)į÷ķLĪŻį┌┐é┴┐┐žųŲĄ─Ū░╠ߎ┬Ż¼ŲŲ│²ęį╦ÄB(y©Żng)ßt(y©®)▓┼─▄╠ßĖ▀ßt(y©®)»¤Ę■äš(w©┤)ārĖ±╦«ŲĮŻ¼šµš²īŹ(sh©¬)¼F(xi©żn)ßt(y©®)»¤┘Yį┤╣®Įoé╚(c©©)Ė─Ė’ĪŻ

łD4 ßt(y©®)į║╦ÄŲĘ╩š╚ļ│ų└m(x©┤)į÷ķL

ęį╦ÄB(y©Żng)ßt(y©®)Ž┬Ą─└¹ęµĘų┼õÖC(j©®)ųŲŻ¼ī”ßt(y©®)»¤ąąśI(y©©)Ą─Ė„┤¾ę¬╦žČ╝ĦüĒārųĄÜ¦£ńŻ¼ų▒Įė╗“ķgĮėįņ│╔╦ÄŲ¾╦Äār╠ōĖ▀Ż¼ßt(y©®)į║ČÓķ_╦ÄŻ¼ßt(y©®)╔·ķ_┘F╦ÄŻ¼ßt(y©®)»¤┘M(f©©i)ė├╔ŽØqŻ¼╗╝š▀┐┤▓Ī┘FŻ¼ßt(y©®)▒Żžō(f©┤)ō·(d©Īn)ųžĄ─ĮY(ji©”)╣¹ĪŻ

╦∙ęį╬ęéāšJ(r©©n)×ķŻ¼ßt(y©®)Ė─Ą─║╦ą─Š═╩ŪŲŲ│²ęį╦ÄB(y©Żng)ßt(y©®)ĪŻ

łD5 ßt(y©®)Ė─║╦ą─Š═╩ŪŲŲ│²ęį╦ÄB(y©Żng)ßt(y©®)

ßt(y©®)Ė─Ą─▒Š┘|(zh©¼)Š═╩Ū╚²ßt(y©®)┬ō(li©ón)äėŽ┬ŲŲ│²ęį╦ÄB(y©Żng)ßt(y©®)

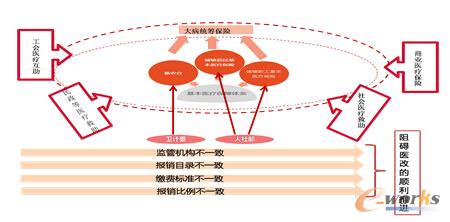

šJ(r©©n)ūRĄĮå¢Ņ}╩Ū╚▌ęūĄ─Ż¼ĮŌøQå¢Ņ}╩Ū└¦ļyĄ─ĪŻ▀@ŠõįÆ═¼śė┐╔ęįą╬╚▌į┌ßt(y©®)»¤ąąśI(y©©)ĪŻÜwĖ∙ĄĮĄūėąā╔³c(di©Żn)įŁę“Ż║1)ßt(y©®)»¤ąąśI(y©©)Ą─ģó┼cę¬╦žĘĮ║▄ČÓŻ¼Ė„ūįĻP(gu©Īn)ŽĄÅ═(f©┤)ļsŻ╗2)ęį╦ÄB(y©Żng)ßt(y©®)ą╬│╔Ą─20ČÓ─Ļ└’Ż¼įņŠ═┴╦ę╗┤¾┼·╝╚Ą├└¹ęµš▀Ż¼ūĶĄKĖ─Ė’Ą─═Ų▀M(j©¼n)ĪŻ

╚ńę¬ßt(y©®)Ė─│╔╣”Ż¼╩ūŽ╚Ą├└ĒĒśĖ„ĘĮĻP(gu©Īn)ŽĄŻ¼╚╗║¾═©▀^ąąš■╩ųČ╬┤“ŲŲ╝╚Ą├└¹ęµĘų┼õĪŻ╚ńŽ┬łD╦∙╩ŠŻ¼╬ęć°Ą─ßt(y©®)»¤ąl(w©©i)╔·▒ŻšŽ¾wŽĄ┐╔ęįĘų×ķŅA(y©┤)Ę└║═ų╬»¤ā╔┤¾ūė¾wŽĄŻ¼Ųõųąų╬»¤¾wŽĄ╩Ūų„¾wĪŻ

ŅA(y©┤)Ę└¾wŽĄā╚(n©©i)░³└©Ż║īŻśI(y©©)ŅA(y©┤)Ę└ĮM┐Ś║═╗∙īėŅA(y©┤)Ę└ĮM┐ŚĪŻ

ų╬»¤¾wŽĄā╚(n©©i)░³└©Ż║ßt(y©®)»¤▒ŻšŽ¾wŽĄĪóßt(y©®)»¤Ę■äš(w©┤)¾wŽĄĪó╦ÄŲĘ▒ŻšŽ¾wŽĄĪŻ

╦∙ęį╬ęéāšJ(r©©n)×ķŻ¼ßt(y©®)Ė─│╔╣”Ą─Ū░╠ß╩Ū▒žĒÜį┌╚²ßt(y©®)┬ō(li©ón)äėŽ┬═Ų▀M(j©¼n)ĪŻ

łD6 ųąć°ßt(y©®)»¤ąl(w©©i)╔·¾wŽĄ╩ŪÅ═(f©┤)ļsĄ─ĮM┐Ś¾w

Ī÷ Ė─Ė’ßt(y©®)»¤╝┤╣½┴óßt(y©®)į║Ė─Ė’

╬ęć°╠ß╣®ßt(y©®)»¤Ę■äš(w©┤)Ą─ĮM┐Ś║▄ČÓŻ¼ėą╝▓┐žųąą─ĪóŗDėū▒ŻĮĪ▀@śėĄ─īŻśI(y©©)ŅA(y©┤)Ę└ĮM┐ŚŻ¼ėą╔ńģ^(q©▒)ąl(w©©i)╔·ųąą─Īó┤Õąl(w©©i)╔·╦∙▀@śėĄ─╗∙īėŅA(y©┤)Ę└ĮM┐ŚŻ¼ę▓ėą╣½┴óßt(y©®)į║║═├±ĀIßt(y©®)į║▀@śėĄ─ßt(y©®)»¤Ę■äš(w©┤)ÖC(j©®)śŗ(g©░u)ĪŻĄ½ßt(y©®)»¤¾wŽĄĄ─ėŗ(j©¼)äØĮø(j©®ng)Ø·(j©¼)╠žš„╩«Ęų├„’@Ż¼ßt(y©®)»¤┘Yį┤╝»ųą╣®Įoį┌╣½┴óßt(y©®)į║Ż¼Ųõąąš■ąįėųć└(y©ón)ųžė░Ēæßt(y©®)»¤┘Yį┤Ą─╩ął÷╗»╣®ĮoĪŻ

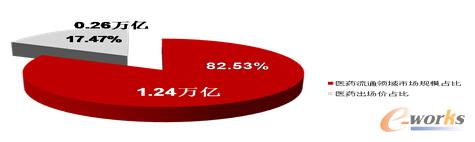

łD7 ╣½┴óßt(y©®)į║╩Ūßt(y©®)»¤¾wŽĄĄ─║╦ą─

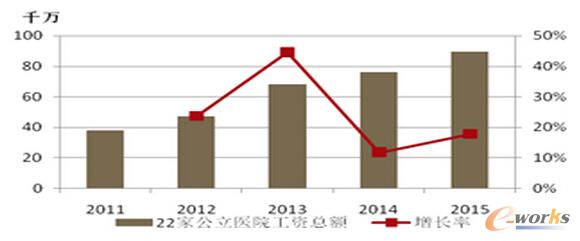

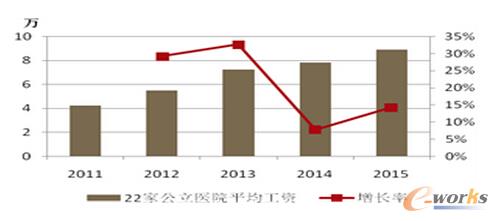

ĪČųąć°├±ĀIßt(y©®)į║░l(f©Ī)š╣ł¾(b©żo)Ėµ2015ĪĘųą’@╩ŠŻ¼2013─Ļ╬ęć°╣½┴óßt(y©®)į║┤▓╬╗öĄ(sh©┤)▀_(d©ó)386╚fÅłŻ¼š╝▒╚▀_(d©ó)ĄĮ85%Ż¼Č°├±ĀIßt(y©®)į║┤▓╬╗öĄ(sh©┤)āH×ķ71╚fÅłĪŻ╣½┴óßt(y©®)į║į\»¤╚╦┤╬×ķ25.55ā|╚╦┤╬Ż¼š╝▒╚ĮėĮ³90%Ż¼Č°├±ĀIßt(y©®)į║āH×ķ2.87ā|╚╦┤╬ĪŻ┐╔ęį┐┤ĄĮ╣½┴óßt(y©®)į║į┌ßt(y©®)»¤ąąśI(y©©)Ą─╣®Įoé╚(c©©)Ż¼š╝ō■(j©┤)╝»ųąŪęÅŖ(qi©óng)ä▌Ąž╬╗Ż¼ Ė─Ė’ßt(y©®)»¤║╦ą─Š═╩ŪĖ─Ė’╣½┴óßt(y©®)į║ĪŻ

łD8 ╣½┴óßt(y©®)į║┤▓╬╗öĄ(sh©┤)š╝▒╚▀_(d©ó)ĄĮ85%

łD9 ╣½┴óßt(y©®)į║į\»¤╚╦┤╬š╝▒╚ĮėĮ³90%

╣½┴óßt(y©®)į║Ė─Ė’Ą─└¦ļyį┌ė┌ā╔³c(di©Żn)Ż║1)▒O(ji©Īn)╣▄ÖÓ(qu©ón)┴”Ęų╔óŻ╗2)ßt(y©®)į║ų└¹ąįĪŻįņ│╔Ė─Ė’▀^│╠ųąŻ¼Ė„ĘĮ╗źŽÓ═ŲšåŻ¼ŽÓĻP(gu©Īn)š■▓▀║▄ļy┬õīŹ(sh©¬)ĪŻ

▒O(ji©Īn)╣▄ÖÓ(qu©ón)┴”Ęų╔óŻ║╣½┴óßt(y©®)į║ČÓŅ^ŅI(l©½ng)ī¦(d©Żo)Ż¼▓╗āH░³└©ąl(w©©i)ėŗ(j©¼)╬»Īó╚╦╔ń▓┐Īó░l(f©Ī)Ė─╬»Īóžö(c©ói)š■▓┐Īó╩│ŲĘ╦ÄŲĘ▒O(ji©Īn)╣▄ŠųŻ¼▀Ć░³└©ę╗ą®┤¾īW(xu©”)ĪŻ╚▒Ę”ėąą¦Ą─▒O(ji©Īn)╣▄Ż¼╩╣╣½┴óßt(y©®)į║Īóį║ķLį┌┼fĄ─└¹ęµĘų┼õÖC(j©®)ųŲŽ┬║▄ļyų„äė╚ź═Ų▀M(j©¼n)Ė─Ė’ĪŻ

ßt(y©®)į║ų└¹ąįŻ║ßt(y©®)į║ų└¹ąįį┤ė┌ėŗ(j©¼)äØĮø(j©®ng)Ø·(j©¼)▐D(zhu©Żn)╩ął÷Įø(j©®ng)Ø·(j©¼)Ą─Š┼╩«─Ļ┤·Ż¼į┌╚▒Ę”žö(c©ói)š■ų¦│ųĄ─ŪķørŽ┬Ż¼ßt(y©®)į║ķ_╩╝ūįžō(f©┤)ė»╠ØŻ¼«a(ch©Żn)╔·┴╦╦ÄŲĘ╝ė│╔ųŲČ╚Ż¼Č°Įø(j©®ng)▀^20ČÓ─ĻĄ─│┴ĄĒŻ¼ßt(y©®)į║║═ßt(y©®)╔·│╔×ķęį╦ÄB(y©Żng)ßt(y©®)Ž┬└¹ęµĘų┼õĄ─ę╗Łh(hu©ón)Ż¼║▄ļyėąäė┴”╚ź═Ų▀M(j©¼n)Ė─Ė’Ż¼╔§ų┴?x©¬)■Ę┤ī”Ė─Ė’Ī?/div>

łD10 ╣½┴óßt(y©®)į║Ė─Ė’ā╔┤¾└¦Š│

Ī÷ Ė─Ė’ßt(y©®)▒ŻŻ¼Įy(t©»ng)ę╗╩ŪĻP(gu©Īn)µI

╬ęć°Ą─╗∙▒Šßt(y©®)»¤▒ŻšŽ¾wŽĄų„ę¬Ęų×ķ╚²ēKŻ¼│Ūµé(zh©©n)┬Ü╣żĪó│Ūµé(zh©©n)Šė├±║═ą┬▐r(n©«ng)║ŽŻ¼▌oęį╔╠śI(y©©)ĮĪ┐ĄļU(xi©Żn)Ż¼╔ńĢ■ßt(y©®)»¤Š╚ų·Īó├±š■ßt(y©®)»¤Š╚ų·Īó╣żĢ■ßt(y©®)»¤╗źų·Ą╚ĪŻ«ö(d©Īng)Ū░ßt(y©®)▒ŻūŅ┤¾Ą─å¢Ņ}╩Ū▓╗Įy(t©»ng)ę╗Ż¼░³└©▒O(ji©Īn)╣▄ÖC(j©®)śŗ(g©░u)▓╗ę╗ų┬(ą┬▐r(n©«ng)║ŽÜw┐┌ąl(w©©i)ėŗ(j©¼)╬»Ż¼│Ūµé(zh©©n)┬Ü╣ż║═Šė├±Üw┐┌╚╦╔ń▓┐)Īół¾(b©żo)õN─┐õø▓╗ę╗ų┬Īó└U┘M(f©©i)ś╦(bi©Īo)£╩(zh©│n)▓╗ę╗ų┬Īół¾(b©żo)õN▒╚└²▓╗ę╗ų┬Ż¼ć└(y©ón)ųžūĶĄKßt(y©®)Ė─Ą─═Ų▀M(j©¼n)ĪŻ╦∙ęį Ė─Ė’ßt(y©®)▒ŻĄ─ĻP(gu©Īn)µI╩ŪĮy(t©»ng)ę╗┘Iå╬ĘĮĪŻ

łD11 Ė─Ė’ßt(y©®)▒ŻĄ─ĻP(gu©Īn)µI╩ŪĮy(t©»ng)ę╗“┘Iå╬ĘĮ”

Ī÷ Ė─Ė’ßt(y©®)╦ÄŻ¼Ū■Ą└└╦┘M(f©©i)╩ŪČŠ┴÷

ė╔ė┌ßt(y©®)»¤ąąśI(y©©)║═╦ÄŲĘĄ─╠ž╩ŌąįŻ¼ßt(y©®)╦ÄąąśI(y©©)Ą─Ū■Ą└ūāĖ’╩ŪūŅ×ķŠÅ┬²Ą─ĪŻÅ─Ž┬łD┐╔ęį┐┤ĄĮŻ¼ßt(y©®)╦ÄŪ■Ą└Ą─╩ął÷ęÄ(gu©®)─Ż╩Ū╦ÄŲĘ╩ął÷ęÄ(gu©®)─ŻĄ─4▒ČŻ¼└’├µ░³║¼┤¾┴┐Ą─īżūŌŁh(hu©ón)╣Ø(ji©”)Ż¼ę▓╩Ūęį╦ÄB(y©Żng)ßt(y©®)Ą─ĻP(gu©Īn)µIĪŻĮĶĶbŲõ╦¹ąąśI(y©©)Ą─Ū■Ą└ūāĖ’Ż¼ėąā╔Śl┬ĘÅĮŻ║1)╩ął÷╗»╩ųČ╬Ż║ļŖ╔╠ø_ō¶Ż¼Ą½ßt(y©®)╦ÄļŖ╔╠▒žĒÜĄ╚┤²ļŖūė╠ÄĘĮĘ┼ķ_Ż╗2)ąąš■╗»╩ųČ╬Ż║╚ńßt(y©®)Ė─Ż¼ÅŖ(qi©óng)ųŲŲŲ▒∙ĪŻ

łD12 ĮKČ╦╦Äār╩Ū╦ÄŲĘ│÷ÅSārĄ─5▒Č

łD13 2014─Ļßt(y©®)╦Ä┴„═©╩ął÷ęÄ(gu©®)─Ż▀_(d©ó)1.24╚fā|

ĮY(ji©”)║Žßt(y©®)»¤Īóßt(y©®)▒ŻĪóßt(y©®)╦ÄĄ─¼F(xi©żn)īŹ(sh©¬)└¦Š│║═Ė─Ė’ĘĮŽ“┼ąöÓŻ¼╬ęéāÜw╝{š¹└Ē┴╦╚²ßt(y©®)┬ō(li©ón)äėŽ┬Ż¼ßt(y©®)Ė─Ą─┤¾¾wĘĮŽ“Ż¼Ą½Ė∙ō■(j©┤)├┐éĆ│Ū╩ąģ^(q©▒)ė“Ą─▓╗═¼Ż¼▀Ćæ¬(y©®ng)▀M(j©¼n)ąąéĆąį╗»š{(di©żo)š¹ĪŻ

łD14 ßt(y©®)Ė─┤¾ĘĮŽ“Ż║ģ^(q©▒)ė“Įy(t©»ng)ę╗ßt(y©®)╣▄ŲĮ┼_Ž┬Ą─╚²ßt(y©®)┬ō(li©ón)äė

ßt(y©®)Ė─▓╗öÓ═Ų▀M(j©¼n)Ż¼╗“?q©▒)ó│¼ŅA(y©┤)Ų┌

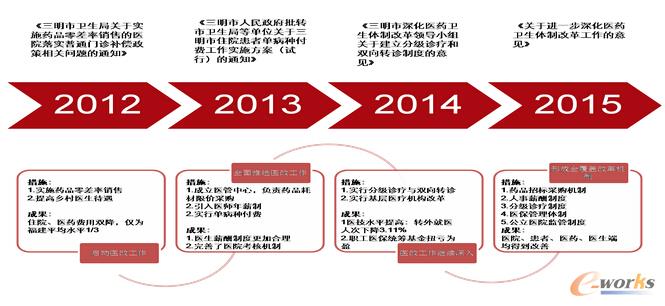

╬ęć°Ą─ą┬ßt(y©®)Ė─Å─2009─Ļķ_╩╝═Ų▀M(j©¼n)Ż¼═©▀^ī”├┐─ĻĄ─ßt(y©®)Ė─š■▓▀▀M(j©¼n)ąą╩ß└ĒŻ¼╬ęéāšJ(r©©n)×ķŪ░Ų┌Ą─ßt(y©®)Ė─š■▓▀ų„ę¬╝»ųąį┌╠ßĖ▀ßt(y©®)▒ŻĖ▓╔wĪóęį╝░įć³c(di©Żn)Ė─Ė’ĘĮŽ“╔ŽŻ¼│╔öĪ╝µŠ▀Ż¼×ķ║¾Ų┌═Ų│÷ŠC║ŽąįĄ─ßt(y©®)Ė─ĘĮ░ĖĄņČ©╗∙ĄA(ch©│)ĪŻ

łD15 2009─Ļķ_╩╝åóäėą┬ßt(y©®)Ė─

ŲõųąĘųäeį┌2010─ĻĪó2014─ĻĪó2015─Ļų▓Į═Ų▀M(j©¼n)┴╦ßt(y©®)Ė─░┘│Ūįć³c(di©Żn)Ż¼ė╚ŲõŠ▀ėą┤·▒ĒąįĄ─╩ŪĄ┌ę╗ĪóĄ┌Č■┼·ßt(y©®)Ė─įć³c(di©Żn)│Ū╩ąĪŻį┌Įø(j©®ng)▀^┴╦│õĘųįć³c(di©Żn)║¾Ż¼2016─Ļßt(y©®)Ė─ĘĮ░ĖīóöU(ku©░)┤¾ĄĮ200éĆĄž╝ē╩ąĄ─ßt(y©®)Ė─ĪŻ

łD16 2010─ĻĄ┌ę╗┼·ßt(y©®)Ė─16╝ęįć³c(di©Żn)│Ū╩ą

į┌2010─ĻĄ┌ę╗┼·16éĆįć³c(di©Żn)│Ū╩ąĘĮ░ĖųąŻ¼╬ęéā┐┤ĄĮųĻų▐╩ą║═īÜļu╩ą┴”łD═Ų▀M(j©¼n)ßt(y©®)╦ÄārĖ±Ė─Ė’Ż¼Ą½ūŅĮKČ╝ęį╩¦öĪĖµĮKŻ¼┐╔ęŖßt(y©®)╦ÄąąśI(y©©)ķLŲ┌ą╬│╔Ą─└¹ęµĘų┼õÖC(j©®)ųŲ╩Ūųž┤¾Ą─ūĶ┴”ĪŻ

═©▀^ī”ßt(y©®)»¤«a(ch©Żn)śI(y©©)Ą─š{(di©żo)蹯¼╬ęéā░l(f©Ī)¼F(xi©żn)╩ął÷ī”ė┌Ė─Ė’┤µį┌ā╔ĘNĀÄūhŻ║1)ąąš■ūī╬╗ė┌╩ął÷Ż¼═©▀^╩ął÷╗»Ą─╩ųČ╬üĒŲź┼õąąśI(y©©)Ą─╣®ąĶŻ¼š■Ė«ļS║¾▀M(j©¼n)ąą▒O(ji©Īn)╣▄Ż╗2)Ž╚═©▀^ąąš■Ą─╩ųČ╬┤“ŲŲęį╦ÄB(y©Żng)ßt(y©®)Ą─└¹ęµĘų┼õÖC(j©®)ųŲŻ¼į┘ę²╚ļ╩ął÷╗»Ą─╩ųČ╬į÷ÅŖ(qi©óng)╩ął÷╗Ņ┴”Ż¼Ųź┼õ╣®ąĶĪŻ

į┌“ę╗╣▄Š═╦└Īóę╗Ę┼Š═üy”Ą─╔ńĢ■¼F(xi©żn)ĀŅ├µŪ░Ż¼╬ęéāĖ³āAŽ“ė┌▀xō±Ą┌Č■ĘNĘĮ░ĖĪŻę“?y©żn)ķßt(y©®)»¤ąąśI(y©©)│ąō·(d©Īn)┴╦╔ńĢ■ĘĆ(w©¦n)Č©Ż¼╣½ęµ▒ŻšŽĄ─ĮŪ╔½Ż¼ąąš■╗»īóūŅ┤¾Ę∙Č╚▒ŻšŽĄūīėŠė├±Ą─ßt(y©®)»¤ąĶŪ¾ĪŻ

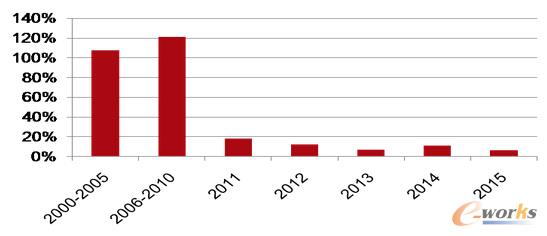

╦▐▀wßt(y©®)Ė─╩╝ė┌2000─ĻŻ¼╩Ū╩ął÷╗»ßt(y©®)Ė─ĘĮ░ĖĄ─Ąõą═┤·▒ĒŻ¼š■Ė«╚½├µ═Ų│÷╣½┴óßt(y©®)į║▀\(y©┤n)ĀIŻ¼│õĘųę²╚ļ╔ńĢ■┘Y▒ŠŻ¼═ŲąąĮ³10─ĻŻ¼įņ│╔╗╝š▀“┐┤▓Ī┘F”Ą─å¢Ņ}ė·░l(f©Ī)ć└(y©ón)ųžŻ¼ūŅĮK▓╗Ą├▓╗═ŲĄĮųžüĒĪŻ

łD17 ╩ął÷╗»ßt(y©®)Ė─░Ė└²Ż║╦▐▀wßt(y©®)Ė─

╚²├„ßt(y©®)Ė─╩╝ė┌2012─ĻŻ¼╩Ūš■Ė«ų„ī¦(d©Żo)Ą─ŠC║ŽąįĄ─ßt(y©®)Ė─ĘĮ░ĖĪŻ╩ąš■Ė«│╔┴óßt(y©®)╣▄ųąą─Įy(t©»ng)ę╗╣▄└ĒŻ¼╚²ßt(y©®)┬ō(li©ón)äėŻ¼├┐éĆ╝Ü(x©¼)ĘųŅI(l©½ng)ė“Č╝ėą┼õ╠ūš■▓▀ų¦│ųŻ¼Å─Ė∙▒Š╔ŽŪąöÓęį╦ÄB(y©Żng)ßt(y©®)Ą─└¹ęµµ£ŚlĪŻ

├µī”╦ÄŲĘārĖ±Ž┬ĮĄŻ¼ßt(y©®)į║║═ßt(y©®)╔·╩š╚ļŽ┬ĮĄĄ─å¢Ņ}Ż¼═©▀^žö(c©ói)š■═ąĄūŻ¼ųžśŗ(g©░u)ßt(y©®)į║║═ßt(y©®)╔·Ą─┐╝║╦¾wŽĄ▀M(j©¼n)ąą▀^Č╔Ż¼ūŅĮKīóę²╚ļ╩ął÷╗»┴”┴┐ĪŻ

├µī”╦ÄŲ¾ŲĘĘN£p╔┘Ż¼ßt(y©®)╣▄ųąą─Į©┴óīÅ║╦╬»åTĢ■Ż¼ŠC║Žįu╣└╦ÄŲĘąįār▒╚Ż¼▓óįćłD┼cŲõ╦¹Ąžģ^(q©▒)┬ō(li©ón)║Žšąś╦(bi©Īo)╠ß╔²ūhār┴”ĪŻ

╬ęéāšJ(r©©n)×ķŻ¼╚²├„Ą─ßt(y©®)Ė─ĘĮ░ĖÅ─Č╠Ų┌üĒ┐┤╚ĪĄ├┴╦ę╗Č©Ą─│╔ą¦Ż¼ŲõŠ½╦Ķ║═ĘĮĘ©šō╩Ū┐╔Å═(f©┤)ųŲĄ─Ż¼ėąų·ė┌╚½ć°ßt(y©®)Ė─Ą─╚½├µ═Ų▀M(j©¼n)ĪŻ

łD18 ąąš■╗»ßt(y©®)Ė─░Ė└²Ż║╚²├„ßt(y©®)Ė─

╚²├„ßt(y©®)Ė─Ų╩╬÷Ż║▓┼äé╔Ž┬Ę

╚²├„ßt(y©®)Ė─Įø(j©®ng)▀^4─ĻĢrķgŻ¼╩╣ßt(y©®)į║Īó╗╝š▀Īóßt(y©®)╦ÄĪóßt(y©®)▒ŻĪóßt(y©®)╔·Č╦Š∙Ą├ĄĮę╗Č©Ė─╔ŲĪŻĄ½╬ęéāšJ(r©©n)×ķŻ¼▀@ų╗╩Ūķ_╩╝Ż¼ąąš■Ą─╩ųČ╬▓╗─▄ĮŌøQ╦∙ėąå¢Ņ}ĪŻŽ┬ę╗ļAČ╬ßt(y©®)Ė─Ą─║╦ą─īóĘ┼Ż║1)═©▀^äėæB(t©żi)╝mÕe─▄┴”īóßt(y©®)Ė─▀^│╠ųąĄ─▓╗║Ž└Ēå¢Ņ}(└²╚ńę╗ą®╦└░ÕĄ─▓┘ū„ųŲČ╚)ĮŌøQŻ╗2)ę²╚ļ╩ął÷╗»╩ųČ╬Ż¼Ė³║├Ąž╚źŲź┼õßt(y©®)»¤╩ął÷Ą─╣®ąĶĮY(ji©”)śŗ(g©░u)ĪŻš■Ė«═╦╗žĄĮĮ©┴óųŲČ╚Īó▒O(ji©Īn)╣▄▒ŻšŽĄ─ĮŪ╔½ĪŻ

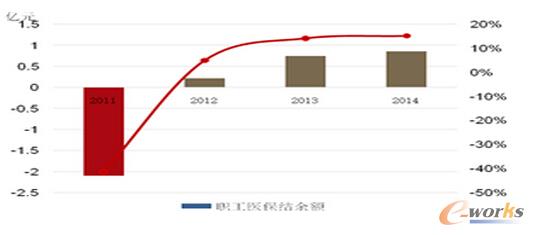

Ī÷ ßt(y©®)▒ŻČ╦Ż║┬Ü╣żßt(y©®)▒ŻĮy(t©»ng)╗I┼ż╠Ø×ķė»

╚²├„ßt(y©®)Ė─Ą─═Ųäė┴”Š═╩Ūßt(y©®)▒ŻĮY(ji©”)śŗ(g©░u)▓╗öÓÉ║╗»Ż¼į┌└U┘M(f©©i)╚╦öĄ(sh©┤)▓╗öÓ£p╔┘Īó═╦ą▌╚╦åTį÷╝ėĪó┘ĀB(y©Żng)▒╚▓╗öÓŽ┬ĮĄĄ─ŪķørŽ┬Ż¼Įø(j©®ng)▀^3─Ļßt(y©®)Ė─Ż¼┬Ü╣żßt(y©®)▒Żė╔Ė─Ė’Ū░│¼ų¦2.1ā|į¬ĄĮĮY(ji©”)ėÓ0.86ā|į¬Ż¼┬Ü╣ż┤╬Š∙ūĪį║┘M(f©©i)ė├Å─0.66╚fį¬Ž┬ĮĄĄĮ┴╦0.52╚fį¬Ż¼ßt(y©®)▒ŻĮY(ji©”)śŗ(g©░u)’@ų°║├▐D(zhu©Żn)ĪŻ

łD19 ┬Ü╣żßt(y©®)▒Ż│¼ų¦2.1ā|į¬ĄĮĮY(ji©”)ėÓ0.86ā|į¬

łD20 ┬Ü╣ż┤╬Š∙ūĪį║┘M(f©©i)ė├Ž┬ĮĄĘ∙Č╚▀_(d©ó)ĄĮ┴╦20%

Ī÷ ßt(y©®)į║Č╦Ż║ßt(y©®)äš(w©┤)ąį╩š╚ļš╝▒╚┤¾Ę∙╠ß╔²

═©▀^ųžĮ©┐ŲīW(xu©”)Ą─┐╝║╦┐╝įu¾wŽĄŻ¼╚½├µł╠(zh©¬)ąąį║ķL─ĻąĮųŲ║═ßt(y©®)╔·─ĻąĮųŲŻ¼š{(di©żo)š¹ßt(y©®)»¤Ę■äš(w©┤)ārĖ±Ż¼╩╣ßt(y©®)į║Ą─└¹ęµ┼c╦ÄŲĘĖ¶Į^Ż¼Ė³īŻūó┼cßt(y©®)»¤▒Š╔ĒĪŻ═©▀^3─ĻĄ─ßt(y©®)Ė─įć³c(di©Żn)Ż¼╩╣ßt(y©®)į║ßt(y©®)äš(w©┤)ąį╩š╚ļš╝▒╚┤¾Ę∙╠ß╔²ĪŻ

łD21 ßt(y©®)äš(w©┤)ąį╩š╚ļš╝▒╚Å─39.92%į÷╝ėĄĮ┴╦63.06%

2014─Ļ▐D(zhu©Żn)═ŌŠ═ßt(y©®)╚╦┤╬š╝▒╚ŽÓ▒╚ė┌2011─ĻŽ┬ĮĄ┴╦3.11%Ż¼2014─Ļ▐D(zhu©Żn)═ŌŠ═ßt(y©®)╗∙Įš╝▒╚ŽÓ▒╚2011─ĻŽ┬ĮĄ┴╦0.73%ĪŻ═¼Ģrį┌2010─ĻĄĮ2014─ĻŲ┌ķgŻ¼ßt(y©®)»¤╚╦▓┼ā¶┴„╚ļ844╚╦ĪŻ

łD22 ▐D(zhu©Żn)═ŌŠ═ßt(y©®)Ūķør£p╔┘

łD23 2010-2014─Ļ╚╦▓┼╣▓ā¶┴„╚ļ844╚╦

Ī÷ ╗╝š▀Č╦Ż║ūĪį║║═╦ÄŲĘ┘M(f©©i)ė├ļpĮĄ

ī”ė┌╗╝š▀üĒšfŻ¼┐┤▓Īļy║═┐┤▓Ī┘F╩ŪąĶę¬Ęųķ_ĮŌøQĄ─å¢Ņ}ĪŻßt(y©®)Ė─╦∙─▄ĦüĒĄ─╩Ū▀mČ╚ĮŌøQ┐┤▓Ī┘FĄ─å¢Ņ}Ż¼┐┤▓ĪļyĄ─å¢Ņ}ąĶę¬ę²╚ļ╩ął÷╗»┴”┴┐Ż¼į÷╝ėßt(y©®)»¤╣®Įo▓┼─▄═Ļ│╔ĪŻ

Å─2014─Ļ╚²├„╗╝š▀ł¾(b©żo)õN▒╚└²üĒ┐┤Ż¼│Ūµé(zh©©n)┬Ü╣żĪó│Ūµé(zh©©n)Šė├±║═ą┬▐r(n©«ng)║Žł¾(b©żo)õN▒╚└²Š∙Ė▀ė┌╚½ć°ŲĮŠ∙╦«ŲĮĪŻ

łD24 2014─Ļ╚²├„╗╝š▀ł¾(b©żo)õN▒╚└²Š∙Ė▀ė┌╚½ć°ŲĮŠ∙╦«ŲĮ

2015─Ļ╚²├„Ą─┤╬Š∙┘M(f©©i)ė├╩Ū╚½╩ĪūŅĄ═Ż¼Ųõųąų„ę¬╩Ūę“?y©żn)ķ╦ÄŲĘ┘M(f©©i)’@ų°Ą═ė┌╚½╩ĪĖ„╩ąĪŻ

Ī÷ ßt(y©®)╔·Č╦Ż║╩š╚ļ▌^2011─Ļį÷ķL│¼▀^100%

═©▀^ę²╚ļ║Ž└ĒĄ─┐╝║╦ÖC(j©®)ųŲęį╝░žö(c©ói)š■ča(b©│)┘NĄ─ĘĮ╩ĮŻ¼ßt(y©®)╔·Ą─Ļ¢╣Ō╗»╩š╚ļ’@ų°╠ß╔²ĪŻ

ą┬Ą─┐╝║╦ĘĮ░ĖųąŻ¼┐╝║╦┼c╦ÄŲĘĪó║─▓─õN╩█Ņ~║═Öz▓ķĪó╗»“×(y©żn)╩š╚ļŅ~├ōŃ^Ż¼Å─Č°ėąą¦Č¶ųŲßt(y©®)į║┤¾╠ÄĘĮ┤¾Öz▓ķŻ¼ĮĄĄ═┴╦ßt(y©®)»¤┘M(f©©i)ė├ų¦│÷╦«ŲĮŻ╗½@Ą├╗╝š▀┐┤▓Ī┘M(f©©i)ė├Ž┬ĮĄ║═ßt(y©®)▒Ż╗∙Įų¦│÷ĮĄĄ═Ą─ļpųžą¦╣¹Ż╗┼cßt(y©®)äš(w©┤)ąį╩š╚ļĪóį║ķL┐╝║╦ĮY(ji©”)╣¹ÆņŃ^Ż¼Ą╣▒Ųßt(y©®)į║═Ļ╔Ų┐╝║╦įuār¾wŽĄĪŻ

═¼Ģr═©▀^─ĻąĮųŲąĮ│Ļ¾wŽĄ▒ŻšŽßt(y©®)╔·╩š╚ļ

┼R┤▓ßt(y©®)╝╝Ĥ>«ö(d©Īng)?sh©┤)ž╩┬śI(y©©)å╬╬╗ŲĮŠ∙╣ż┘Y╦«ŲĮ3▒Čęį╔Ž

ūo(h©┤)└Ē┬įĖ▀ė┌Į╠ĤŲĮŠ∙╣ż┘Y╦«ŲĮ

╣żŪ┌=╩┬śI(y©©)å╬╬╗ŲĮŠ∙╣ż┘Y╦«ŲĮĄ─ś╦(bi©Īo)£╩(zh©│n)

łD25 15─Ļßt(y©®)į║╣ż┘Y┐éŅ~▌^11─Ļį÷╝ė┴╦135%

łD26 15─Ļßt(y©®)╔·ŲĮŠ∙╣ż┘Y▌^11─Ļį÷╝ė┴╦111%

Ī÷ ßt(y©®)╦ÄČ╦Ż║╦ÄŲĘārĖ±┤¾Ę∙Ž┬ĮĄ

╚²├„Ą─ßt(y©®)╦Äšąś╦(bi©Īo)▓╔┘ÅŽĄĮy(t©»ng)╩Ūūā╗»ūŅ┤¾Ą─ŅI(l©½ng)ė“ĪŻ═©▀^īŹ(sh©¬)╩®╦ÄŲĘ║═║─▓─┴Ń╝ė│╔Ż¼ŪąöÓßt(y©®)į║“ęį╦Äča(b©│)ßt(y©®)”µ£ŚlĪŻ

ī”ųž³c(di©Żn)╦ÄŲĘ▀M(j©¼n)ąą▒O(ji©Īn)┐žŻ║Į©┴ó║┌├¹å╬ųŲČ╚Ż╗║×ėå┴«ØŹąąßt(y©®)│ąųZĢ°Ż╗Į©┴óų╬└Ēßt(y©®)╦Ä┘ÅõNŅI(l©½ng)ė“╔╠śI(y©©)┘V┘Tį║ķLžō(f©┤)ž¤(z©”)ųŲĪŻ

īŹ(sh©¬)ąąŽ▐ār▓╔┘ÅŻ║╚½╩ąĘČć·ā╚(n©©i)ßt(y©®)»¤ÖC(j©®)śŗ(g©░u)ė├╦ÄŽ▐ār▓╔┘ÅĪŻ

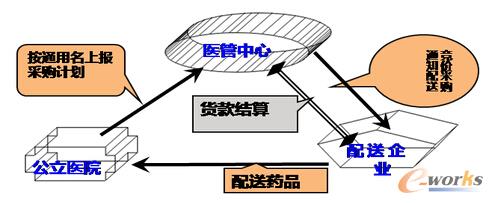

īŹ(sh©¬)ąąßt(y©®)ė├║─▓─(Öz“×(y©żn)įćä®)┬ō(li©ón)║ŽŽ▐ār▓╔┘ÅŻ║Į©┴óßt(y©®)ė├║─▓─(Öz“×(y©żn)įćä®)īŻ╝ę?gu©®)ņŻ╗ū÷║├┼R┤▓╩╣ė├║─▓─öĄ(sh©┤)ō■(j©┤)▓╔╝»Ż╗ķ_š╣ßt(y©®)ė├║─▓─(įćä®)┬ō(li©ón)║ŽŽ▐ār▓╔┘ÅĪŻ

═©▀^╚²─ĻĄ─ßt(y©®)Ė─įć³c(di©Żn)Ż¼╗∙╦Ä║═ĘŪ╗∙╦ÄĄ─▓╔┘ÅārĖ±Š∙Š▐Ę∙Ž┬ĮĄĪŻ

ą┬Ą─▓╔┘ÅÖC(j©®)ųŲīŹ(sh©¬)ąą“ā╔Ų▒ųŲ”Ż║╦ÄŲ¾ĄĮßt(y©®)į║Ż¼ßt(y©®)į║ĄĮ╗╝š▀▀^│╠ųąĖ„ķ_ę╗┤╬į÷ųĄČÉ░l(f©Ī)Ų▒ĪŻ▒ŻūC╦ÄŲĘ┐╔╦▌į┤║═╦ÄāršµīŹ(sh©¬)ĪŻ

īŹ(sh©¬)ąąę╗ŲĘā╔ęÄ(gu©®)Ż║ę╗éĆŲĘĘNā╔éĆęÄ(gu©®)Ė±Ż¼Ę└ų╣ßt(y©®)╔·į┌═¼śėĄ─╦ÄŲĘŽ┬▀xō±ėą╗ž┐█Ą─ŲĘĘNŻ¼įņ│╔öĄ(sh©┤)┴┐║═ārĖ±╔ŽĄ─ļpųž»B╝ė└╦┘M(f©©i)ĪŻ

Įø(j©®ng)õN╔╠ē|┐Ņė╔žö(c©ói)š■Ž╚ŅA(y©┤)ų¦ĪŻ

łD27 “ā╔Ų▒ųŲ+ę╗ŲĘā╔ęÄ(gu©®)”▓╔┘ÅÖC(j©®)ųŲ

łD28 ╚²├„22╝ę╣½┴óßt(y©®)į║ßt(y©®)╦Ä╩š╚ļį÷ķL┬╩ī”▒╚

ßt(y©®)»¤┤¾öĄ(sh©┤)ō■(j©┤)═Č┘Y▀ē▌ŗŻ║

ØMūŃ╚²ĘĮįVŪ¾š▀Ą├╔╠śI(y©©)▀\(y©┤n)ĀIÖÓ(qu©ón)

ßt(y©®)»¤┤¾öĄ(sh©┤)ō■(j©┤)Ą─╔╠śI(y©©)ārųĄŠ▐┤¾Ż¼½@╚ĪŲõ╔╠śI(y©©)▀\(y©┤n)ĀIÖÓ(qu©ón)ąĶę¬ØMūŃā╔éĆŚl╝■Ż║1)═©▀^ßt(y©®)Ė─░č¼F(xi©żn)ėąßt(y©®)»¤ąąśI(y©©)Ą─└¹ęµµ£Śl┤“ŲŲŻ¼╩╣ßt(y©®)į║šµš²įĖęŌ╣▓ŽĒöĄ(sh©┤)ō■(j©┤)Ż╗2)═©▀^ßt(y©®)į║Īóßt(y©®)▒ŻĄ─ą┼Žó╗»Į©įO(sh©©)½@╚Īßt(y©®)»¤┤¾öĄ(sh©┤)ō■(j©┤)Ż¼▓óīóŲõś╦(bi©Īo)£╩(zh©│n)╗»ĪŻ

Å─ģ^(q©▒)ė“üĒĘųŻ¼╬ęéāšJ(r©©n)×ķĄž╩ą╝ēĄ─ßt(y©®)»¤┤¾öĄ(sh©┤)ō■(j©┤)ķ_░l(f©Ī)ārųĄĖ³┤¾Ż¼ę▓Ė³╚▌ęūīŹ(sh©¬)¼F(xi©żn)ĪŻ▀@³c(di©Żn)Å─ć°╝ę═Ų▀M(j©¼n)ßt(y©®)Ė─įć³c(di©Żn)ę▓╩ŪÅ─Ąž╩ą╝ē│Ū╩ąķ_╩╝┐╔ęį┐┤ĄĮŻ¼įŁę“ėą╚²³c(di©Żn)Ż║

Ąž╩ą╝ēßt(y©®)»¤┘Yį┤ŽÓī”žSĖ╗Ż¼╚²╝ūßt(y©®)»¤┘Yį┤║═╗∙īėßt(y©®)»¤┘Yį┤─▄ėąą¦╗źča(b©│)ĪŻ

Š═╗╝š▀Ą─Š═į\ąą×ķüĒ┐┤Ż¼▒ŠĄž╗»Š═į\▒╚└²▌^Ė▀Ż¼ģ^(q©▒)ė“?q©▒)┘ąį├„’@ĪŻ

ū„×ķ┘Iå╬ĘĮ——ßt(y©®)▒ŻŻ¼╩ŪĄž╩ą╝ē╣▄└ĒĪŻ

łD29 Ąž╩ą╝ēŲĮ┼_╔╠śI(y©©)ārųĄūŅ┤¾

╬ęéāīóĄžĘĮš■Ė«Īóßt(y©®)į║Īóßt(y©®)▒ŻĄ─įVŪ¾▀M(j©¼n)ąą┴╦ĘųŅÉŻ¼ų╗ėąØMūŃ┴╦╚²ĘĮįVŪ¾Ż¼▓┼─▄šµš²īŹ(sh©¬)¼F(xi©żn)ßt(y©®)»¤┤¾öĄ(sh©┤)ō■(j©┤)Ą─╔╠śI(y©©)╗»▀\(y©┤n)ĀIĪŻ

ĄžĘĮš■Ė«Ą─įVŪ¾Ż║1)į┌ą┬ßt(y©®)Ė─═Ų▀M(j©¼n)Ž┬Ż¼Ä═ų·įO(sh©©)ėŗ(j©¼)Ēöīėßt(y©®)Ė─ĘĮ░ĖŻ╗2)Į©įO(sh©©)ģ^(q©▒)ė“ąl(w©©i)╔·ą┼ŽóŲĮ┼_Ż¼Ė³║├╣▄└Ēģ^(q©▒)ė“Šė├±ĮĪ┐ĄĪŻ

ßt(y©®)į║Ą─įVŪ¾Ż║1)į║ā╚(n©©i)ą┼Žó╗»Į©įO(sh©©)Ż╗2)╗∙īėßt(y©®)»¤¾wŽĄą┼Žó╗»Į©įO(sh©©)Ż╗3)ęį╦ÄB(y©Żng)ßt(y©®)┤“ŲŲ║¾Ż¼╣½┴óßt(y©®)į║×ķ┴╦Ė³Ė▀ą¦▀\(y©┤n)ĀIŻ¼▒žĒÜą╬│╔ļpŽ“▐D(zhu©Żn)į\Ż¼╦∙ęįę└┘ćė┌ģ^(q©▒)ė“Ęų╝ēį\»¤¾wŽĄĮ©įO(sh©©)ĪŻ

ßt(y©®)▒ŻĄ─įVŪ¾Ż║1)ßt(y©®)▒Żą┼Žó╗»Į©įO(sh©©)Ż╗2)ßt(y©®)▒Ż┐ž┘M(f©©i)ĪŻ

łD30 ▀\(y©┤n)ĀIßt(y©®)»¤┤¾öĄ(sh©┤)ō■(j©┤)▒žĒÜØMūŃ╚²ĘĮįVŪ¾

║╦ą─ĻP(gu©Īn)ūóŻ║═ž▓ĮERPŽĄĮy(t©»ng)ŲĮ┼_╩ŪĖ▓╔w┴╦▒ŖČÓĄ─śI(y©©)äš(w©┤)ŅI(l©½ng)ė“ĪóąąśI(y©©)æ¬(y©®ng)ė├Ż¼╠N(y©┤n)║Ł┴╦žSĖ╗Ą─ERP╣▄└Ē╦╝ŽļŻ¼╝»│╔┴╦ERP▄ø╝■śI(y©©)äš(w©┤)╣▄└Ē└Ē─ŅŻ¼╣”─▄╔µ╝░╣®æ¬(y©®ng)µ£Īó│╔▒ŠĪóųŲįņĪóCRMĪóHRĄ╚▒ŖČÓśI(y©©)äš(w©┤)ŅI(l©½ng)ė“Ą─╣▄└ĒŻ¼╚½├µ║Ł╔w┴╦Ų¾śI(y©©)ĻP(gu©Īn)ūóERP╣▄└ĒŽĄĮy(t©»ng)Ą─║╦ą─ŅI(l©½ng)ė“Ż¼╩Ū▒ŖČÓųąąĪŲ¾śI(y©©)ą┼Žó╗»Į©įO(sh©©)╩ū▀xĄ─ERP╣▄└Ē▄ø╝■ą┼┘ćŲĘ┼ŲĪŻ

▐D(zhu©Żn)▌dšłūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠW(w©Żng)http://www.guhuozai8.cn/

▒Š╬─ś╦(bi©Īo)Ņ}Ż║╔ŅČ╚ł¾(b©żo)ĖµĘų╬÷žŁßt(y©®)Ė─ßīĘ┼ßt(y©®)»¤┤¾öĄ(sh©┤)ō■(j©┤)╔╠śI(y©©)ārųĄ

▒Š╬─ŠW(w©Żng)ųĘŻ║http://www.guhuozai8.cn/html/support/11121820228.html

▒Š╬─▐D(zhu©Żn)ūįŻ║e-worksųŲįņśI(y©©)ą┼Žó╗»ķT涊W(w©Żng)

▒Š╬─üĒį┤ė┌╗ź┬ō(li©ón)ŠW(w©Żng)Ż¼═ž▓ĮERP┘YėŹŠW(w©Żng)▒Šų°é„▓źų¬ūRĪóėąęµīW(xu©”)┴Ģ(x©¬)║═蹊┐Ą──┐Ą─▀M(j©¼n)ąąĄ─▐D(zhu©Żn)▌dŻ¼×ķŠW(w©Żng)ėč├Ō┘M(f©©i)╠ß╣®Ż¼▓ó▒M┴”ś╦(bi©Īo)├„ū„š▀┼c│÷╠ÄŻ¼╚ńėąų°ū„ÖÓ(qu©ón)╚╦╗“│÷░µĘĮ╠ß│÷«ÉūhŻ¼▒ŠšŠīó┴ó╝┤äh│²ĪŻ╚ń╣¹─·ī”╬─š┬▐D(zhu©Żn)▌dėą╚╬║╬ę╔墚łĖµų«╬ęéāŻ¼ęį▒Ń╬ęéā╝░Ģr╝mš²ĪŻ┬ō(li©ón)ŽĄĘĮ╩ĮŻ║QQŻ║10877846 TelŻ║0755-26405298ĪŻŻ©šł╬░l(f©Ī)Ó]╝■Ż¼ė╔ė┌└¼╗°Ó]╝■▒ŖČÓŻ¼ėą┐╔─▄Ģ■▒╗«ö(d©Īng)ū„└¼╗°Ó]╝■╠Ä└ĒĄ¶Ż¼═¼Ģr¼F(xi©żn)į┌║▄ė├Ó]╝■╠Ä└Ē╩┬äš(w©┤)┴╦Ż¼Ó]╝■╠Ä└ĒĢrą¦Ų┌×ķ3╠ņŻ¼╚ń╝▒╝■šłų▒ĮėQQ┬ō(li©ón)ŽĄĪŻŻ®

▀xą═ųąą─")

¾w“×(y©żn)ųąą─")

«a(ch©Żn)ŲĘ┘Å┘I")

æ(zh©żn)┬į║Žū„")