«ö(d©Īng)Ū░Ą─╚½Ū“Įø(j©®ng)Ø·(j©¼)╗ž┼»Ż¼Ą½╩ŪŪ░Š░ę└┼f▓╗├„└╩Ż¼ėąį┘┤╬▒¼░l(f©Ī)Įø(j©®ng)Ø·(j©¼)╬ŻÖC(j©®)Ą─┐╔─▄Ż¼Ų¾śI(y©©)ų«ķgĖé(j©¼ng)ĀÄ(zh©źng)Ė³╝ė╝ż┴ęĪŻįĮüĒįĮČÓĄ─Ų¾śI(y©©)ÅŖ(qi©óng)š{(di©żo)ī”(du©¼)śI(y©©)äš(w©┤)┴„│╠Ī░Š½Ė¹╝Ü(x©¼)ū„Ī▒Ż¼Ė³╝ėĻP(gu©Īn)ūóśI(y©©)äš(w©┤)┴„│╠╝Ü(x©¼)╣Ø(ji©”)Ż¼ęį▀_(d©ó)ĄĮ╠ß╔²Ų¾śI(y©©)Ėé(j©¼ng)ĀÄ(zh©źng)┴”Ą──┐ś╦(bi©Īo)ĪŻę“┤╦Ų¾śI(y©©)ąĶę¬ī”(du©¼)śI(y©©)äš(w©┤)┴„│╠KPI(Key Performance Indicator)▀M(j©¼n)ę╗▓Į╝Ü(x©¼)╗»Ż¼▓┼─▄ē“Ä═ų·Ų¾śI(y©©)īŹ(sh©¬)¼F(xi©żn)ī”(du©¼)śI(y©©)äš(w©┤)┴„│╠Ą─╝Ü(x©¼)╗»╣▄└ĒĪŻ

«ö(d©Īng)Ų¾śI(y©©)īŹ(sh©¬)╩®ERPŽĄĮy(t©»ng)ų«║¾Ż¼┐╔ęį└¹ė├ERPŽĄĮy(t©»ng)▀@éĆ(g©©)ŲĮ┼_(t©ói)Ż¼▀M(j©¼n)ę╗▓ĮÄ═ų·Ų¾śI(y©©)╝Ü(x©¼)╗»KPIŻ¼╠žäe╩ŪÄņ(k©┤)┤µ┐žųŲKPIĪŻÄņ(k©┤)┤µų▄▐D(zhu©Żn)┬╩╩ŪÄņ(k©┤)┤µ┐žųŲĄ─ųžę¬┐╝║╦ųĖś╦(bi©Īo)Ż¼Ą½╩ŪŲõ▓ó▓╗─▄═Ļ╚½šµīŹ(sh©¬)Ę┤ė│Ų¾śI(y©©)Äņ(k©┤)┤µ┐žųŲĄ─īŹ(sh©¬)ļHŪķørĪŻÄņ(k©┤)┤µų▄▐D(zhu©Żn)┬╩=õN╩█Ņ~/ŲĮŠ∙Äņ(k©┤)┤µŻ¼ę“┤╦Äņ(k©┤)┤µų▄▐D(zhu©Żn)┬╩Ą─Ė▀Ą═āH╚ĪøQė┌Ų¾śI(y©©)õN╩█Ņ~║═ŲĮŠ∙Äņ(k©┤)┤µ▀@ā╔éĆ(g©©)öĄ(sh©┤)ō■(j©┤)Ą─ūā╗»Ż¼═©▀^łD1┐╔ęį▀M(j©¼n)ę╗▓Įšf├„Äņ(k©┤)┤µų▄▐D(zhu©Żn)┬╩┐╝║╦Ą─ŠųŽ▐ąįĪŻ

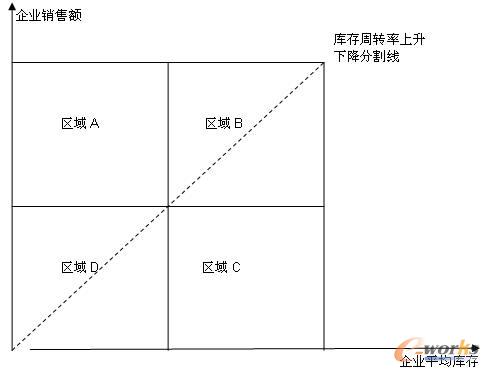

łD1 Äņ(k©┤)┤µų▄▐D(zhu©Żn)┬╩ūā╗»Ęų╬÷łD

╚ń╣¹Ų¾śI(y©©)Ą─õN╩█Ņ~’@ų°į÷ķL(zh©Żng)Ż¼Č°Ų¾śI(y©©)Ą─Äņ(k©┤)┤µŠÅ┬²į÷ķL(zh©Żng)Ż¼╚ńģ^(q©▒)ė“A╦∙╩ŠŻ¼ätŲ¾śI(y©©)Ą─Äņ(k©┤)┤µų▄▐D(zhu©Żn)┬╩Ģ■(hu©¼)ėą’@ų°╠ß╔²ĪŻ╚ń╣¹Ų¾śI(y©©)õN╩█Ņ~į÷ķL(zh©Żng)Ż¼═¼Ģr(sh©¬)Äņ(k©┤)┤µ═¼▓Įį÷ķL(zh©Żng)Ż¼╚ńģ^(q©▒)ė“B╦∙╩ŠŻ¼ätŲ¾śI(y©©)Ą─Äņ(k©┤)┤µų▄▐D(zhu©Żn)┬╩Ą─ūā╗»ėą╚²ĘN┐╔─▄Ż¼╚ń╣¹Ų¾śI(y©©)õN╩█Ņ~į÷ķL(zh©Żng)┬╩┤¾ė┌Äņ(k©┤)┤µį÷ķL(zh©Żng)┬╩Ż¼ätÄņ(k©┤)┤µų▄▐D(zhu©Żn)┬╩╠ß╔²Ż¼╚ń╣¹Ų¾śI(y©©)õN╩█Ņ~į÷ķL(zh©Żng)┬╩Ą╚ė┌Äņ(k©┤)┤µį÷ķL(zh©Żng)┬╩Ż¼ätÄņ(k©┤)┤µų▄▐D(zhu©Żn)┬╩▓╗ūāŻ¼╚ń╣¹Ų¾śI(y©©)õN╩█Ņ~į÷ķL(zh©Żng)┬╩ąĪė┌Äņ(k©┤)┤µį÷ķL(zh©Żng)┬╩Ż¼ätÄņ(k©┤)┤µų▄▐D(zhu©Żn)┬╩Ž┬ĮĄĪŻ╚ń╣¹Ų¾śI(y©©)õN╩█Ņ~Ž┬ĮĄŻ¼═¼Ģr(sh©¬)Äņ(k©┤)┤µį÷ķL(zh©Żng)Ż¼╚ńģ^(q©▒)ė“C╦∙╩ŠŻ¼ätŲ¾śI(y©©)Ą─Äņ(k©┤)┤µų▄▐D(zhu©Żn)┬╩Ģ■(hu©¼)ėą’@ų°Ž┬ĮĄĪŻ╚ń╣¹Ų¾śI(y©©)õN╩█Ņ~Ž┬ĮĄŻ¼═¼Ģr(sh©¬)Äņ(k©┤)┤µ═¼▓ĮŽ┬ĮĄŻ¼╚ńģ^(q©▒)ė“D╦∙╩ŠŻ¼ätŲ¾śI(y©©)Ą─Äņ(k©┤)┤µų▄▐D(zhu©Żn)┬╩Ą─ūā╗»╚ń═¼╚ńģ^(q©▒)ė“B╦∙╩ŠŻ¼ėą╚²ĘN┐╔─▄Ż¼╝┤╔Ž╔²Īó▓╗ūāĪóŽ┬ĮĄĪŻį┌Äņ(k©┤)┤µų▄▐D(zhu©Żn)┬╩╔Ž╔²Ž┬ĮĄĘųĖŅŠĆ╔ŽĘĮ╩ŪÄņ(k©┤)┤µų▄▐D(zhu©Żn)┬╩╔Ž╔²Ą─ģ^(q©▒)ė“Ż¼į┌Äņ(k©┤)┤µų▄▐D(zhu©Żn)┬╩╔Ž╔²Ž┬ĮĄĘųĖŅŠĆŽ┬ĘĮ╩ŪÄņ(k©┤)┤µų▄▐D(zhu©Żn)┬╩╔Ž╔²Ą─ģ^(q©▒)ė“Ż¼ę“┤╦Ų¾śI(y©©)Ą─╬’┴Žėŗ(j©¼)äØ▓┐ķT╝┤╩╣▓╗▓╔╚Ī╚╬║╬ūāĖ³śI(y©©)äš(w©┤)┴„│╠Ą─┤ļ╩®Ż¼╚įėą╠ß╔²Äņ(k©┤)┤µų▄▐D(zhu©Żn)┬╩░┘Ęųų«╬Õ╩«Ą─┐╔─▄ĪŻ’@╚╗Ų¾śI(y©©)ų╗īóÄņ(k©┤)┤µų▄▐D(zhu©Żn)┬╩ū„×ķŲ¾śI(y©©)╬’┴Žėŗ(j©¼)äØ▓┐ķTĄ─┐╝║╦ųĖś╦(bi©Īo)╩Ū▓╗─▄ē“šµīŹ(sh©¬)Ę┤ė│╬’┴Žėŗ(j©¼)äØ▓┐ķTĄ─╣żū„┐ā(j©®)ą¦Ż¼ąĶę¬Ų¾śI(y©©)▀M(j©¼n)ę╗▓Į╝Ü(x©¼)╗»Äņ(k©┤)┤µ┐žųŲĄ─KPIĪŻERPŽĄĮy(t©»ng)▀@éĆ(g©©)ŲĮ┼_(t©ói)┐╔ęįÄ═ų·Ų¾śI(y©©)ī”(du©¼)Äņ(k©┤)┤µ┐žųŲū÷įö╝Ü(x©¼)Ą─Č©ąįĘų╬÷║═Č©┴┐Ęų╬÷Ż¼į┌Ųõ╗∙ĄA(ch©│)ų«╔ŽŻ¼Ų¾śI(y©©)┐╔ęįųŲČ©│÷║Ž└Ē┼c╝Ü(x©¼)╗»Ą─Äņ(k©┤)┤µ┐žųŲKPIĪŻ

Ų¾śI(y©©)┐╔ęįį┌ERPŽĄĮy(t©»ng)Č©┴x╬’┴ŽĄ─ABCĘųŅÉŻ©ABCĘųŅÉĘ©ėųĘQ┼┴└█═ąĘų╬÷Ę©Ż¼ABCĘ©ätÅŖ(qi©óng)š{(di©żo)Ą─╩ŪĘųŪÕų„┤╬Ż¼▓óīó╣▄└Ēī”(du©¼)Ž¾äØĘų×ķAĪóBĪóC╚²ŅÉŻ®Ż¼╩╣Ų¾śI(y©©)Ą─╣▄└Ēīė║▄╚▌ęū║═ŪÕ│■Ąžų¬Ą└Ų¾śI(y©©)Ą─╬’┴Žī┘ė┌──ę╗ŅÉ╬’┴ŽŻ¼═©▀^ABCĘųŅÉĄ─Č©ąįĘų╬÷Ż¼┐╔ęį╩╣Ų¾śI(y©©)Ą─╣▄└Ēīėßśī”(du©¼)╬’┴ŽĄ─ABCĘųŅÉųŲČ©▓╗═¼Ą─Äņ(k©┤)┤µ┐žųŲKPIĪŻŲ¾śI(y©©)ę▓┐╔ęįį┌ERPŽĄĮy(t©»ng)Č©┴x╬’┴Ž╩Ū╔·«a(ch©Żn)ų„┴Ž▀Ć╩Ū╔·«a(ch©Żn)▌o┴ŽŻ¼▓╗═¼╬’┴Žī┘ąįĄ─Č©ąįĘų╬÷Ż¼┐╔ęį╩╣Ų¾śI(y©©)Ą─╣▄└Ēīė▓╔╚Ī▓╗═¼Ą─Äņ(k©┤)┤µ┐žųŲKPIŻ¼╩╣Ų¾śI(y©©)┐╔ęįČÓéĆ(g©©)ŠĢČ╚╚źųŲČ©Äņ(k©┤)┤µ┐žųŲKPIŻ¼šµīŹ(sh©¬)Ę┤ė│Ų¾śI(y©©)Äņ(k©┤)┤µ┐žųŲĄ─┐ā(j©®)ą¦ĪŻ

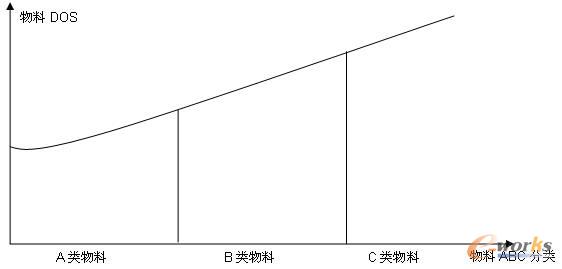

ėą┴╦╬’┴ŽĄ─Č©ąįĘų╬÷ų«║¾Ż¼Ų¾śI(y©©)┐╔ęį└¹ė├ERPŽĄĮy(t©»ng)ŲĮ┼_(t©ói)ū÷Č©┴┐Ęų╬÷Ż¼╠ß╚ĪŲ¾śI(y©©)Äņ(k©┤)┤µ┐žųŲ╦∙ąĶĄ─öĄ(sh©┤)ō■(j©┤)Ż¼į┌┤╦╗∙ĄA(ch©│)ų«╔ŽŻ¼Ä═ų·Ų¾śI(y©©)ųŲČ©│÷║Ž└ĒĄ─Äņ(k©┤)┤µ┐žųŲKPIĪŻį┌ERPŽĄĮy(t©»ng)ųąŲ¾śI(y©©)┐╔ęį▌pČ°ęū┼eĄžĄ├ĄĮ├┐ę╗éĆ(g©©)╬’┴ŽĄ─DOSŻ©Day of SupplyŻ®Ż¼Ą½╩Ū▓╗═¼Ą─╬’┴Žī┘ąįŻ¼ąĶę¬ėą▓╗═¼Ą─KPIŻ¼ ę“?y©żn)ķAŅÉ╬’┴ŽĄ─ār(ji©ż)ųĄĖ▀Ż¼╦∙ęįAŅÉ╬’┴ŽĄ─DOSĄ─ųĄįO(sh©©)ų├×ķūŅĄ═Ż¼ Č°BŅÉ╬’┴ŽĄ─ār(ji©ż)ųĄ┤╬ų«Ż¼╦∙ęįBŅÉ╬’┴ŽĄ─DOSĄ─ųĄįO(sh©©)ų├×ķ┤╬Ą═Ż¼ Č°CŅÉ╬’┴ŽĄ─ār(ji©ż)ųĄūŅĄ═Ż¼╦∙ęįCŅÉ╬’┴ŽĄ─DOSĄ─ųĄįO(sh©©)ų├×ķūŅĖ▀ĪŻßśī”(du©¼)▓╗═¼Ą─╬’┴ŽĘųŅÉįO(sh©©)ų├▓╗═¼Ą─DOS┐╝║╦ųĖś╦(bi©Īo)Ż¼┐╔ęį╩╣Ų¾śI(y©©)ĻP(gu©Īn)ūóė░ĒæÄņ(k©┤)┤µ┐žųŲĄ─ĻP(gu©Īn)µIę“╦žŻ¼╝┤ār(ji©ż)ųĄĖ▀Ą─╬’┴ŽŻ¼▓╔╚Īßśī”(du©¼)┤ļ╩®ĮĄĄ═Ų¾śI(y©©)Ą─Äņ(k©┤)┤µĪŻ

łD2 └ĒŽļ╬’┴ŽDOSĘų▓╝łD

╚ńłD2╦∙╩ŠŻ¼Ų¾śI(y©©)└ĒŽļĄ─DOS┐žųŲ╩ŪAŅÉ╬’┴ŽĄ─DOSūŅĄ═Ż¼ę▓ęŌ╬Čų°AŅÉ╬’┴Žų▄▐D(zhu©Żn)┬╩Ė▀Ż¼ėą└¹ė┌Ų¾śI(y©©)Äņ(k©┤)┤µĄ─£pĄ═ĪŻ

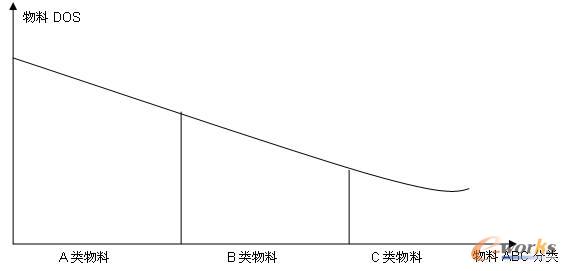

łD3 īŹ(sh©¬)ļH╬’┴ŽDOSĘų▓╝łD

Ą½╩Ū║▄ČÓŲ¾śI(y©©)Ą─īŹ(sh©¬)ļHDOS┐žųŲ╩ŪAŅÉ┼cBŅÉ╬’┴ŽĄ─DOSūŅĖ▀Ż¼╚ńłD3╦∙╩ŠŻ¼ŲõęŌ╬Čų°Ų¾śI(y©©)Äņ(k©┤)┤µų▄▐D(zhu©Żn)┬╩Ą═ĪŻ╠žäeę“?y©żn)ķCŅÉ╬’┴ŽDOS▀^Ą═Ż¼įņ│╔CŅÉ╬’┴ŽČ╠╚▒Ģr(sh©¬)Ż¼ī”(du©¼)ė┌Ų¾śI(y©©)Ą─Äņ(k©┤)┤µ┐žųŲ╩Ū×─(z©Īi)ļyąįŻ¼▀@ęŌ╬Čų°┤¾┴┐Ą─ār(ji©ż)ųĄĖ▀Ą─AŅÉ┼cBŅÉ╬’┴Ž¤oĘ©╝░Ģr(sh©¬)Ž¹║─Ż¼Ų¾śI(y©©)Äņ(k©┤)┤µĄ─┐ņ╦┘į÷ķL(zh©Żng)╩Ū▒ž╚╗Ą─ĪŻ

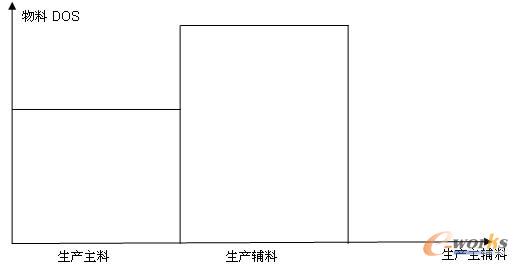

ī”(du©¼)ė┌Ų¾śI(y©©)╔·«a(ch©Żn)ė├Ą─ų„┴Ž┼c▌o┴ŽŻ¼ę▓┐╔ęįįO(sh©©)ų├▓╗═¼Ą─DOS┐╝║╦ųĖś╦(bi©Īo)Ż¼╚ńłD4╦∙╩ŠŻ¼▓╗═¼Ą─DOS┐╝║╦ųĖś╦(bi©Īo)ėą└¹ė┌Ų¾śI(y©©)īóėąŽ▐Ą─┘Yį┤═Č╚ļĄĮė░ĒæÄņ(k©┤)┤µ┐žųŲĄ─ĻP(gu©Īn)µIę“╦ž╔ŽŻ¼Ą½╩Ū║▄ČÓŲ¾śI(y©©)Ą─▓╔╚Īę╗ĄČŪąĄ─Äņ(k©┤)┤µ┐žųŲKPIŻ¼▓╗└¹ė┌Ų¾śI(y©©)Ą─śI(y©©)äš(w©┤)┴„│╠Ą─▀M(j©¼n)ę╗▓Įā×(y©Łu)╗»ĪŻERPŽĄĮy(t©»ng)ŲĮ┼_(t©ói)×ķŲ¾śI(y©©)╠ß╚Ī▓╗═¼╬’┴ŽĄ─DOS╠ß╣®┴╦╝╝ąg(sh©┤)▒ŻūCĪŻ

łD4 ╔·«a(ch©Żn)ų„▌o┴ŽĄ─DOS┐žųŲłD

Äņ(k©┤)┤µų▄▐D(zhu©Żn)┬╩╩ŪŲ¾śI(y©©)Äņ(k©┤)┤µ┐žųŲĄ─KPIŻ¼┐╔ęį═©▀^ERPŽĄĮy(t©»ng)ī”(du©¼)Ųõ╝Ü(x©¼)╗»ū÷ŽÓæ¬(y©®ng)Ą─Č©┴┐Ęų╬÷Ż¼šµīŹ(sh©¬)Ą─Ę┤ė│Ų¾śI(y©©)Ą─Äņ(k©┤)┤µ┐žųŲĄ─šµīŹ(sh©¬)ŪķørĪŻÄņ(k©┤)┤µų▄▐D(zhu©Żn)┬╩=õN╩█Ņ~/ŲĮŠ∙Äņ(k©┤)┤µŻ¼Ų¾śI(y©©)═∙═∙ų▒ĮėīóERPŽĄĮy(t©»ng)ųą▓╗═¼Ų┌ķgĄ─╬’┴ŽÄņ(k©┤)┤µĄ─╦ŃöĄ(sh©┤)ŲĮŠ∙ųĄū„×ķ╣½╩ĮųąĄ─Ęų─Ė▀M(j©¼n)ąąėŗ(j©¼)╦ŃĪŻ╚ń╣¹╬’┴Ž▓╔╚ĪJIT(JUST IN TIME)Ą─śI(y©©)äš(w©┤)─Ż╩ĮŻ¼ätįō╬’┴Ž╩Ū▓╗ąĶę¬▓╔ė├Äņ(k©┤)┤µų▄▐D(zhu©Żn)┬╩┐╝║╦Ą─ĪŻę“?y©żn)ķ▓╗╣▄╩Ūʱėą╔·«a(ch©Żn)ąĶŪ¾┤µį┌Ż¼įō╬’┴ŽĄ─Äņ(k©┤)┤µė└▀h(yu©Żn)╩Ū┤¾ė┌╗“Ą╚ė┌ūŅĄ═Äņ(k©┤)┤µŻ¼▓óį┌ūŅĖ▀Äņ(k©┤)┤µ┼cūŅĄ═Äņ(k©┤)┤µų«ķgūā╗»ĪŻį┌─│ę╗Ų┌ķgŻ¼╚¶┐═æ¶ø]ėąąĶŪ¾Ż¼ę▓Š═╩ŪõN╩█Ņ~×ķ┴ŃŻ¼░┤šš╣½╩Įėŗ(j©¼)╦Ń│÷ŲõÄņ(k©┤)┤µų▄▐D(zhu©Żn)┬╩ę▓×ķ┴ŃŻ¼▒žČ©¤oĘ©▀_(d©ó)ĄĮDOSĄ─KPIę¬Ū¾ĪŻę“┤╦Äņ(k©┤)┤µų▄▐D(zhu©Żn)┬╩ėŗ(j©¼)╦Ń╣½╩ĮųąĄ─ŲĮŠ∙Äņ(k©┤)┤µąĶę¬╠▐│²JIT╬’┴ŽĄ─Äņ(k©┤)┤µųĄĪŻī”(du©¼)ė┌JIT╬’┴ŽĄ─Äņ(k©┤)┤µ┐žųŲ┐╝║╦╩ŪŲõÄņ(k©┤)┤µ▓╗æ¬(y©®ng)┤¾ė┌ERPŽĄĮy(t©»ng)ųąįO(sh©©)ų├Ą─ūŅĖ▀Äņ(k©┤)┤µ║═Ą═ė┌ūŅĄ═Äņ(k©┤)┤µŻ¼Č°▓╗æ¬(y©®ng)ė├Äņ(k©┤)┤µų▄▐D(zhu©Żn)┬╩üĒ┐╝║╦Äņ(k©┤)┤µ┐žųŲĪŻ

Ų¾śI(y©©)į┌╩╣ė├Äņ(k©┤)┤µų▄▐D(zhu©Żn)┬╩ėŗ(j©¼)╦Ńų«Ū░Ż¼Ų¾śI(y©©)▀Ćī”(du©¼)╣½╩ĮųąĄ─Ęųūėū÷▀M(j©¼n)ę╗▓ĮĄ─╝Ü(x©¼)╗»Ęų╬÷ĪŻ╚ń╣¹╬’┴Ž▓╔╚ĪVMI(Vendor Manage Inventory)Ą─╣®æ¬(y©®ng)ĘĮ╩ĮŻ¼╬’┴Žį┌Ų¾śI(y©©)ā╚(n©©i)Ą─Äņ(k©┤)┤µė└▀h(yu©Żn)×ķ┴ŃŻ¼╬’┴Žų╗ėą░l(f©Ī)╔·╔·«a(ch©Żn)ŅI(l©½ng)ė├Ż¼╬’┴ŽĄ─╦∙ėąÖÓ(qu©ón)▓┼░l(f©Ī)╔·▐D(zhu©Żn)ęŲŻ¼Ų¾śI(y©©)ų╗ė├į┌╬’┴ŽŅI(l©½ng)ė├ų«║¾Ż¼▓┼ū÷░l(f©Ī)Ų▒ąŻ“×(y©żn)Ż¼▀M(j©¼n)╚ļæ¬(y©®ng)ĖČÄż┐ŅĄ─┴„│╠ĪŻė╔ė┌╬’┴ŽĄ─Äņ(k©┤)┤µ×ķ┴ŃŻ¼ät░┤ššÄņ(k©┤)┤µų▄▐D(zhu©Żn)┬╩╣½╩Įėŗ(j©¼)╦ŃŻ¼Ųõų▄▐D(zhu©Żn)┬╩×ķ¤oŽ▐┤¾Ż¼ø]ėąÄņ(k©┤)┤µ┐╝║╦Ą─ęŌ┴xĪŻę“┤╦ąĶę¬į┌õN╩█Ņ~ųąīóVMI╬’┴Ž┼cJIT╬’┴ŽžĢ½I(xi©żn)Ą─õN╩█Ņ~╠▐│²ĪŻėŗ(j©¼)╦ŃĄ─▓Į¾E╚ńŽ┬:

Īżį┌ERPŽĄĮy(t©»ng)ųą╠ß╚ĪVMI╬’┴Ž┼cJIT╬’┴ŽŻ¼īóŲõ┼cŲõ╦¹╬’┴Žäāļxķ_

Īżę└ō■(j©┤)╬’┴ŽŪÕå╬Ż¼ėŗ(j©¼)╦ŃVMI╬’┴Ž┼cJIT╬’┴Žš╝╬’┴Ž│╔▒ŠĄ─▒╚└²Ż¼AŻĮ(VMI╬’┴Ž│╔▒ŠŻ½JIT╬’┴Ž│╔▒Š) / ╬’┴Ž│╔▒Š

ĪżÄņ(k©┤)┤µų▄▐D(zhu©Żn)┬╩ėŗ(j©¼)╦Ń╣½╩ĮųąõN╩█Ņ~ŻĮ─│Ų┌ķgõN╩█Ņ~Ī┴A(VMI╬’┴Ž┼cJIT╬’┴Žš╝╬’┴Ž│╔▒ŠĄ─▒╚└²)

Ų¾śI(y©©)ę└ō■(j©┤)╝Ü(x©¼)Ęųų«║¾Ą─õN╩█Ņ~║═ŲĮŠ∙Äņ(k©┤)┤µŻ¼┐╔ęįėŗ(j©¼)╦Ń│÷šµīŹ(sh©¬)Ą─Äņ(k©┤)┤µų▄▐D(zhu©Żn)┬╩ĪŻę“?y©żn)ķVMI╬’┴Ž║═JIT╬’┴Ž╩Ū▓╗ąĶę¬ė├Äņ(k©┤)┤µų▄▐D(zhu©Żn)┬╩ū„×ķKPIĄ─Ż¼ŲõĢ■(hu©¼)×ķŲ¾śI(y©©)Įo│÷Õe(cu©░)š`Ą─öĄ(sh©┤)ō■(j©┤)ĪŻ

│²┴╦DOS║═Äņ(k©┤)┤µų▄▐D(zhu©Żn)┬╩ū„×ķÄņ(k©┤)┤µ┐žųŲĄ─KPIŻ¼▀ĆąĶę¬īóūŅąĪ▓╔┘Å(g©░u)┴┐╗“ūŅąĪš¹░³čbū„×ķ┤¶£■╬’┴Ž╗“?q©▒)Żė├╬’┴ŽĄ─Ä?k©┤)┤µ┐žųŲĄ─KPIĪŻį┌EPRŽĄĮy(t©»ng)ųą×ķMRP(Material Requirement Planning)▀\(y©┤n)ąąŻ¼įO(sh©©)ų├┴╦╬’┴ŽūŅąĪ▓╔┘Å(g©░u)┴┐╗“ūŅąĪš¹░³čbŻ¼Ų¾śI(y©©)┐╔ęįų▒Įėė├▀@ą®öĄ(sh©┤)ō■(j©┤)ū„×ķ┤¶£■╬’┴Ž╗“?q©▒)Żė├╬’┴ŽĄ─Ä?k©┤)┤µ┐žųŲĄ─KPIĪŻę“?y©żn)ķļSų°«a(ch©Żn)ŲĘĄ─Ė³ą┬?li©ón)Q┤·Ż¼▒žČ©Ģ■(hu©¼)┤¶£■╬’┴Ž«a(ch©Żn)╔·Ż¼ ╚ń║╬┐╝║╦┤¶£■╬’┴ŽĄ─Äņ(k©┤)┤µ┐žųŲKPI? ę“?y©żn)ķõN╩█Ņ~×ķ┴ŃŻ¼ė├DOS╗“Äņ(k©┤)┤µų▄▐D(zhu©Żn)┬╩ū„×ķÄņ(k©┤)┤µ┐žųŲĄ─KPIĮį▓╗║Ž▀mŻ¼╦∙ęįė├ūŅąĪ▓╔┘Å(g©░u)┴┐╗“ūŅąĪš¹░³čbū„×ķÄņ(k©┤)┤µ┐žųŲKPIūŅ║Ž▀mĪŻßśī”(du©¼)┐═æ¶ąĪ┼·┴┐║═ĘŪ▀B└m(x©┤)╔·«a(ch©Żn)Ą─śI(y©©)äš(w©┤)ąĶŪ¾ŪķørŻ¼┐╔ęįė├ūŅąĪ▓╔┘Å(g©░u)┴┐ū„×ķīŻė├╬’┴ŽĄ─Äņ(k©┤)┤µ┐žųŲKPIŻ¼ŲõÄņ(k©┤)┤µ▓╗æ¬(y©®ng)Ė▀ė┌ūŅąĪ▓╔┘Å(g©░u)┴┐Ż¼╚ń╣¹ŲõĖ▀ė┌ūŅąĪ▓╔┘Å(g©░u)┴┐Ż¼ätęŌ╬Čų°ėą┘YĮ▒╗ķL(zh©Żng)Ų┌š╝ė├Ūęø]ėąą¦ęµ«a(ch©Żn)╔·ĪŻ

Ų¾śI(y©©)Ą─Š½╝Ü(x©¼)╗»╣▄└Ēļx▓╗ķ_Ēææ¬(y©®ng)KPI╝Ü(x©¼)╗»ųŲČ©Ż¼Č°ERPŽĄĮy(t©»ng)ŲĮ┼_(t©ói)┐╔ęį╩╣Ų¾śI(y©©)║▄╚▌ęū╠ß╚Īū„×ķÄņ(k©┤)┤µ┐žųŲKPIĄ─öĄ(sh©┤)ō■(j©┤)Ż¼╩╣Ų¾śI(y©©)╝Ü(x©¼)╗»Äņ(k©┤)┤µ┐žųŲKPI│╔×ķ┐╔─▄Ż¼×ķŲ¾śI(y©©)Ą─╣▄└Ēīė╠ß╣®šµīŹ(sh©¬)Ą─Ų¾śI(y©©)Äņ(k©┤)┤µ┐žųŲ┐ā(j©®)ą¦Ż¼╩╣Ųõū„│÷┐ŲīW(xu©”)Ą─╣▄└ĒøQ▓▀ĪŻ

▐D(zhu©Żn)▌dšł(q©½ng)ūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠW(w©Żng)http://www.guhuozai8.cn/

▒Š╬─ś╦(bi©Īo)Ņ}Ż║└¹ė├ERPŽĄĮy(t©»ng)╝Ü(x©¼)╗»Äņ(k©┤)┤µ┐žųŲKPI

▒Š╬─ŠW(w©Żng)ųĘŻ║http://www.guhuozai8.cn/html/news/1051521596.html

▀xą═ųąą─")

¾w“×(y©żn)ųąą─")

«a(ch©Żn)ŲĘ┘Å(g©░u)┘I")

æ(zh©żn)┬į║Žū„")