─┐ś╦╣▄└Ē╩Ū░³└©ėą┴∙éĆļAČ╬Ą─裣hŻ¼▀@ę╗裣h└¹ė├┴∙éĆ▓╗═¼ļAČ╬Ą─╣▄└Ē╣żŠ▀Ż¼īóæ┬įĪóŅA╦ŃĪół╠ąąĪóĘ┤üĄ╚ą╬│╔╣▄└Ēķ]ŁhŻ©ęŖŽ┬łDŻ®ĪŻį┌ą┼Žó╗»╚šęµŲš╝░Ą─Į±╠ņŻ¼Ų¾śI┐═æ¶╩▄┴╦╠½ČÓ┴╦▄ø╝■ÅS╔╠Ą─ėąęŌę²ī¦Ż¼╦¹éāČ╝ą¹ĘQų¦│ų─┐ś╦╣▄└Ē裣hŻ¼Č°▓╗═¼ÅS╔╠Ė∙ō■ūį╝ę▄ø╝■╣”─▄╠ž³cŻ¼į┌▀@┴∙éĆ裣hłDųą╠ß│÷┴╦▓╗═¼Ą─╣▄└Ēųž³cŻ¼▒╚╚ńHyperionį┌øQ▓▀▓┐Ęų╠ß│÷Ą─ųž³c╩ŪBI║═ConsolidationŻ¼ė├ėčätų„Åłį┌▀\ĀI▒O┐žļAČ╬Ż¼ŅA╦Ń┐žųŲśIäš╩ŪNCĄ─ų„ę¬┴┴³cĪŻ

Å─╣▄└Ē╔ŽüĒšfŻ¼BIę▓║├Ż¼ŅA╦Ń┐žųŲśIäšę▓║├Ż¼Č╝ų╗╩ŪŠ▀¾wĄ─ų¦│ųīė├µĄ─╣żŠ▀╩╣ė├Ż¼╚½├µŅA╦Ńį┌╣▄└Ē╔ŽąĶę¬ūŅ╔┘ĖČ│÷70%Ą─╣żū„Ż¼ėÓŽ┬Ą─▓┐Ęų▓┼╚źīżŪ¾▄ø╝■╣żŠ▀Ą─ų¦ō╬ĪŻ

Ž┬├µī”Ė„éĆļAČ╬ū÷║åå╬šf├„Ż║

─┐ś╦įOČ©ļAČ╬Ż║

▀@éĆļAČ╬═©│Żį┌├┐─ĻĄ─╚²╝ŠČ╚åóäėŻ¼║▄ČÓŲ¾śIĢ■å╬¬ÜČ©┴xė╔Ų¾äØ▓┐Ā┐Ņ^Ą─æ┬įųŲČ©┴„│╠ĪŻ

ĄĮ┴╦╚²╝ŠČ╚Ż¼Ų¾śI«ö─ĻĄ─╩ął÷▒Ē¼FĄ─╗∙š{┐╔ęįšf╗∙▒Š┤_Č©Ż¼Ė„éĆ╩ął÷蹊┐ÖCśŗĄ─ąąśI╩ął÷蹊┐ł¾Ėµę▓╝Ŗ╝Ŗ│÷ĀtŻ¼Č°▀@ę╗─ĻČ╚Ą─ų„ę¬æ┬į═Č┘YŻ©░³└©čą░lĪó╗∙Į©Īóą┬╩ął÷ÖCśŗįO┴óĄ╚Ż®ę▓┬õīŹĄ├▓Ņ▓╗ČÓ┴╦Ż¼ŠC║Ž▀@ą®ą┼ŽóŻ¼Ų¾śI┐╔ęįįOČ©Ž┬ę╗žöš■─ĻČ╚Ą─ĮøĀI─┐ś╦ĪŻ

║▄ČÓąąśI╗“Ų¾śIČ╝ėąūį╝║¬Ü╠žĄ─ĮøĀIŅA╦Ń─Żą═Ż¼▌ö╚ļ┴┐░³└©╩ął÷ŁhŠ│ųĖś╦ĪóÜv╩ĘśI┐āųĖś╦ĪóĖéĀÄĖ±ŠųųĖś╦Ą╚Ż¼▌ö│÷┴┐ų„ę¬╩ŪŽ┬ę╗─Ļ╗“╚²─ĻĄ─śIäš┴┐║═śIäš╩š╚ļĪŻ▀@ą®─Żą══∙═∙╝µėą┐═ė^ųĖś╦║═ų„ė^┼ąöÓŻ¼ļyęįė├▄ø╝■ų¦│ųĪŻėąę╗ą®Įyėŗ▄ø╝■╚ńSASŻ¼SPSSą¹ĘQ╠ß╣®ŅA£y─Żą═Ż¼Ą½╦³éāų╗─▄Ė∙ō■öĄō■ū÷Įyėŗ╦ŃĘ©Ą─č▌╦ŃŻ¼¤oĘ©╝ė╚ļš■▓▀ŁhŠ│Ż¼ĖéĀÄš▀ąą×ķĄ╚ūā┴┐Ż¼ŅA£y▓╗£╩┤_ĪŻ

į┌─┐ś╦įOČ©ļAČ╬┐╔─▄ę▓Ģ■ŠÄųŲŅA╦ŃŻ¼▀@éĆĢr║“Ą─ŅA╦Ńų„ę¬╩ŪĮøĀIųĖś╦ŅA╦ŃŻ¼▒╚╚ńĖ„śIäšå╬į¬Ž┬─ĻČ╚Ą─ĀI╩šĪó╩ął÷š╝ėą┬╩Īó═Č┘Y╗žł¾┬╩Īó╚╦åTęÄ─ŻĪóå╬╬╗┘Yį┤žĢ½IĄ╚ĪŻ

═¼ĢrŻ¼┤¾ČÓŲ¾śI▀ĆĢ■Č©┴x×ķų¦│ų─┐ś╦īŹ¼FĄ─ĻPµI│╔╣”ę“╦žŻ¼▒╚╚ńŪ■Ą└═žš╣öĄ┴┐║═š╝ėą┬╩ę¬▀_ĄĮČÓ╔┘Ż¼╚╦åTšąŲĖꬥĮ╬╗ČÓ╔┘╝░╠į╠Ł┬╩╦«ŲĮŻ¼ą┬«aŲĘ═Ų│÷Ą─ĢrķgŻ¼┐═æ¶ØMęŌČ╚š{▓ķæ¬įō▀_ĄĮĄ─╦«ŲĮĄ╚Ż¼▀@ą®╩Ūų¦│ųĮøĀI─┐ś╦▀_│╔Ą─ĻPµI³cŻ¼┐╔ęį¾w¼Fį┌BSC«öųąĪŻ

į┌EAS╚½├µŅA╦Ń─ŻēKųąŻ¼╬ęéāų¦│ų┴╦ŅA╦Ń╔│▒P═Ųč▌Ą─ā╚╚▌Ż¼ŅA╦Ń╔│▒P═Ųč▌╩ŪĖ∙ō■Ė„śIäšå╬į¬į┌▓╗═¼ł÷Š░Ż©╚ń▒Ż╩žĪóš²│ŻĪóĘeśOĄ╚Ż®Ą─ŅA╦ŃŠÄųŲĮY╣¹Ż¼═Ųč▌│÷Ų¾śI║╦ą─śI┐āųĖś╦╝░ĻPµI│╔╣”ę“╦žųĖś╦Ą─ĮY╣¹ĪŻ

╣▄└Ē─Żą═ļAČ╬

╚½├µŅA╦Ńū„×ķ─┐ś╦╣▄└Ē╣żŠ▀Ż¼╔Ž├µ▀BĮėŲ¾śIæ┬įŻ¼Ž┬├µųĖī¦śIäš▀\ĀIŻ¼╩ŪŲĄĮ│ą╔ŽåóŽ┬ū„ė├Ą─Ż¼╦∙ęįŅA╦Ń¾wŽĄ─Żą═Ą─įOėŗ’@Ą├ė╚×ķųžę¬ĪŻį┌Ų¾śIĄ─╣▄└ĒīŹ█`ųąŻ¼║▄ČÓ┐═æ¶ę▓Ę┤æ¬ĄĮ▀@ę╗ēK╩ŪūŅ┐ÓÉ└Ą─ę╗éĆļy³cŻ¼ŅA╦Ń¾wŽĄ─Żą═į§├┤įOėŗ▓┼║Ž└Ē─žŻ┐╦³ąĶę¬─▄ē“║▄║├Ą─īóæ┬į▐D╗»×ķėŗäØŻ¼īóėŗäØ┬õīŹ×ķąąäėŻ¼╦∙ęį╬ęéāų„ÅłŻ¼ŅA╦Ńśė▒Ē¾wŽĄ╦∙¾w¼F│÷Ą─╣▄└Ē─Żą═╩ūŽ╚╩Ūę╗éĆ£Ž═©╣żŠ▀ĪŻ

ėąĢr║“╬ęéā░l¼FŲ¾śI└’│÷¼FŅA╦Ń╗¹ą╬Ą─ŪķørŻ¼▒╚╚ńŅA╦ŃŲ½ęŲ┴╦æ┬įŻ¼ŅA╦Ń┐šą─╗»Ż¼ø]ėąŠ▀¾wĄ─╣żū„ėŗäØų¦ō╬ŅA╦Ń─┐ś╦▀_│╔Ż¼ŅA╦Ń╩ŪŅA╦ŃŻ¼┐╝║╦╩Ū┐╝║╦Ą╚ĪŻ│÷¼F▀@ą®å¢Ņ}│²┴╦╣▄└Ēł╠ąą┴”ĘĮ├µĄ─įŁę“═ŌŻ¼ø]ėąę╗éĆ║├Ą─ŅA╦Ń╣▄└Ē╝╝ągę▓╩ŪįŁę“ų«ę╗ĪŻ

ŅA╦Ń¾wŽĄĄ─įOėŗę¬─▄ūīŅA╦ŃŠÄųŲČ╝║═īÅ┼·š▀─▄ē“Ė∙ō■ŅA╦Ńśė▒ĒĄ─ā╚╚▌└ĒĮŌŲ¾śIĄ─ĮøĀIæ┬įĘĮŽ“Ż╗ę¬Ū¾õN╩█Īó▓╔┘ÅĪó╔·«aĪó╬’┴„ĪóžöäšĪó╚╦┴”┘Yį┤Īó═Č┘YĄ╚Ė„éĆ┬Ü─▄▓┐ķTŠÄųŲŽÓĻPīŻśIŅA╦ŃĢr─▄ē“│õĘųĄ─ÖMŽ“╦╝┐╝Ż╗ę¬Ū¾ŅA╦ŃĄ─øQ▓▀š▀─▄ē“Ė∙ō■ę╗╠ūŅA╦Ńśė▒Ē╚źč▌╦Ńį┌┘Yį┤Īó╝s╩°┼c─┐ś╦ų«ķgĄ─ŲĮ║ŌĪŻČ°Įø▀^ČÓ─ĻĄ─┐═æ¶Ę■äš║═ū╔įāīŹ█`Ż¼╬ęéā░l¼FŻ¼ārųĄśõ─Żą═╩Ūę╗éĆ▒╚▌^┐ŲīWīŹė├Ą─ŅA╦Ń¾wŽĄįOėŗ╣żŠ▀Ż¼Ą½╩ŪārųĄśõ─Żą═Įø│Ż▒╗ė├Õe╩Ūę╗éĆ║▄ėąęŌ╦╝Ą─¼FŽ¾ĪŻEAS╚½├µŅA╦Ń─ŻēKęč┐╔ęįų¦│ųārųĄśõ─Żą═ųĖī¦Ž┬Ą─ŅA╦Ń¾wŽĄįOėŗĪŻ

īżšę║═┤_Č©ārųĄśõ║═“īäėę“╦žĄ─▀^│╠īŹļH╔ŽŠ═╩Ūę╗éĆ╩ß└ĒśIäš▀ē▌ŗĄ─▀^│╠ĪŻ“īäėę“╦ž┐╔ęį┐┤ū„śŗĮ©ŅA╦Ń─Żą═Ą─å╬į¬ĪŻš²╩Ū═©▀^ī”“īäėę“╦žĄ─ŅA£yŻ¼╬ęéāīŹ¼F┴╦ī”├┐éĆŅA╦ŃĒŚ─┐Ą─ŅA£yŻ¼Å─Č°ūŅĮK═Ļ│╔ŅA╦ŃŠÄųŲĪŻ

ŅA╦ŃėŗäØļAČ╬

╬ęéāÅ─ā╚╚▌Īó┴„│╠ĪóĘĮĘ©╔ŽüĒ┐┤┤²ŅA╦Ń┼cėŗäØŠÄųŲļAČ╬Ą─ų„ę¬╣żū„ĪŻ

╚½├µŅA╦Ń░³└©──ą®ā╚╚▌Ż┐Å─┤¾Ą─ĘųŅÉüĒšfŻ¼ų„ę¬ėąĮøĀIŅA╦ŃĪó┘Y▒ŠŅA╦ŃĪóžöäšŅA╦Ń╚²ĘNĪŻ

ĮøĀIŅA╦ŃŻ║õN╩█ŅA╦ŃĪóŪ■Ą└ŅA╦ŃĪó╩ął÷═ŲÅVŅA╦ŃĪó▀\ĀI┘Mė├ŅA╦ŃĪóÅVĖµ┘MŅA╦ŃŻ╗▓╔┘ÅŅA╦ŃĪóÄņ┤µŅA╦ŃĪó╬’┴„ŅA╦ŃŻ╗«a┴┐ŅA╦ŃĪó│╔▒ŠŅA╦ŃĪŻ

┘Y▒ŠŅA╦ŃŻ║╣╠Č©┘Y«a═Č┘YŅA╦ŃĪóķLŲ┌═Č┘YŅA╦ŃĪó╗I┘YŅA╦ŃĄ╚Ż╗

žöäšŅA╦ŃŻ║┘Y«ažōé∙ŅA╦ŃĪóōpęµ▒ĒŅA╦ŃĪó¼FĮ┴„┴┐ŅA╦ŃĄ╚ĪŻ

▀^ė┌║å╗»Ą─ŅA╦Ń┴„ė┌ą╬╩ĮŻ¼▀^ė┌Å═ļsĄ─┴„│╠│╔▒Š╠½Ė▀Ż¼─Ū╩▓├┤śėĄ─┴„│╠╩ŪūŃē“ā×╗»Ą──žŻ┐

╬ęéā╩ūŽ╚æ¬įōų¬Ą└Ż¼ŅA╦ŃŠÄųŲĄ─▀^│╠īŹ┘|╔Ž╩Ūę╗éĆ╣▄└Ē£Ž═©Ą─▀^│╠Ż¼╬ęéāĖ³æ¬įōųžęĢ£Ž═©Ą─ą¦╣¹Č°▓╗╩Ūį┌ą╬╩Į╔ŽŅA╦Ń▒Ż┴¶┴╦ČÓ╔┘éĆ░µ▒ŠŻ¼──éĆ░µ▒Šėąšl║×ūųŻ¼ęį║¾║├šęšl╦Ń┘~▀@ą®¢|╬„ĪŻČ°▓╗╣▄╩ŪÅ─╔ŽĄĮŽ┬Ż¼Å─Ž┬ĄĮ╔ŽŻ¼ā╔Ž┬ę╗╔Ž▀Ć╩Ūā╔Ž┬ā╔╔ŽČ╝ų╗╩Ū£Ž═©Ą─▀^│╠ĪŻ

Å─╔ŽĄĮŽ┬¾w¼FĄ─╩Ūų╝ēĄ─æ┬į─┐ś╦Ą─£Ž═©▀^│╠Ż¼śIäšå╬į¬Ą─Ė„╝ēĮø└Ēėąž¤╚╬īóŅA╦Ń─┐ś╦į┌łFĻĀā╚│õĘųėæšōŻ¼┤_Č©├┐éĆ│╔åTČ╝─▄└ĒĮŌŅA╦Ń╦∙Č©┴xĄ─ĮøĀI─┐ś╦ĪŻÅ─Ž┬ĄĮ╔Ž¾w¼FĄ─╩Ūę╗ĘN╣żū„│ąųZŻ¼Å─▀@éĆĮŪČ╚üĒšfŻ¼├┐ę╗īė╝ēĄ─ž¤╚╬ųąą─Å─ŅA╦ŃųąĄ├ĄĮ╣½╦ŠĘų┼õĄ─┘Yį┤Ż¼Įė╩š╣½╦ŠųĖ┼╔Ą─╣żū„─┐ś╦Ż¼ž¤╚╬ųąą─Įø└Ēę¬─▄ē“│ąųZ½@Ą├┴╦▀@ą®┘Yį┤ų«║¾─▄ē“▀_ĄĮŅA╦Ń─┐ś╦ĪŻ

ā╔Ž┬ā╔╔Ž╗“ā╔Ž┬ę╗╔Ž╩Ū╬ęéā░l¼F▒╚▌^║Ž└ĒĄ──Ż╩ĮŻ¼Č°ŅA╦ŃŠÄųŲ┴„│╠ųą£Ž═©Ą─ĻPµIį┌ė┌─ĻĄū║═─ĻĮKĄ─ŅA╦ŃŅAīÅĢ■╝░┘|įāĢ■ĪŻ

EASĄ─╚½├µŅA╦Ń─ŻēKīó╔Ž╔ŽŽ┬Ž┬Ą─ŅA╦Ń£Ž═©▀^│╠│ķŽ±│╔ę╗éĆéĆ├„╝ÜĄ─╣سcŻ¼═©▀^Ė„ĮY³cĄ─ĮM║Ž┐╔Ēś└¹īŹ¼Fā╔Ž┬ā╔╔ŽŻ¼ā╔Ž┬ę╗╔Ž╗“ČÓ╔ŽČÓŽ┬Ą─ŅA╦ŃŠÄųŲ┴„│╠ĪŻ

ŅA╦ŃĘĮĘ©ėą║▄ČÓŻ©ŲõīŹĮąŅA╦Ń╝╝ągĖ³ŪĪ«öę╗ą®Ż®Ż¼▒╚╚ńį÷┴┐ŅA╦Ń║═┴Ń╗∙ŅA╦ŃŻ¼╣╠Č©ŅA╦Ń║═ÅŚąįŅA╦ŃŻ¼╣╠Č©Ų┌ķgŅA╦Ń║═ØLäėŅA╦ŃĄ╚ĪŻ

╩ął÷ŁhŠ│┼c«aŲĘ╔·├³ų▄Ų┌ĀŅæBĄ─▓╗═¼Ģræ¬įō▀x╚Ī▓╗═¼Ą─ŅA╦Ń╝╝ągŻ¼▒╚╚ńą┬«aŲĘ═Ų│÷╩╣ė├┴Ń╗∙ĘĮĘ©Ż¼Č°į┌│╔╩ņĄ─╩ął÷╩╣ė├į÷┴┐ĘĮĘ©Ż╗į┌╚╬║╬ŪķørŽ┬Ż¼ę╗┤╬ąį┘Åų├ŲĘČ╝ę¬╩╣ė├┴Ń╗∙ĘĮĘ©ŅA╦ŃŻ╗Å─│╔▒Š┐žųŲĄ─ĮŪČ╚üĒšfŻ¼╦∙ėąŅA╦ŃĒŚ─┐Č╝┐╔ęį░┤ÅŚąįĘĮĘ©ŅA╦ŃŻ¼ų╗▓╗▀^ÅŚąįČ╚║═╗∙ĄA▓╗═¼Ż╗ęįĒŚ─┐ą═▀\ū„×ķų„Ą─Ų¾śIæ¬╩╣ė├ØLäėŅA╦ŃŻ¼Ųõ╦¹Ų¾śIät╩╣ė├╣╠Č©Ų┌ķgŅA╦Ńęį├Ō╝╝ąg╣żū„▀^ė┌Å═ļsĪŻ

▀\ĀI▒O┐žļAČ╬

ŅA╦Ńėą╚ńĮo╚╦┤“ķ_ę╗╔╚ķTŻ¼▀\ĀI▒O┐žĄ──┐Ą─╩Ūūī╚╦éā│÷┴╦ķTų«║¾ū▀į┌š²┤_Ą─Ą└┬Ę╔ŽĪŻ├ķ£╩ś╦ŚU╠ß│÷śIäš─┐ś╦Ż¼Ė∙ō■KPI║═ĻPµI│╔╣”ę“╦žĮY║Ž╚½├µŅA╦Ń╣▄└ĒĄ─śI┐ā┘|įā╩Ū▀\ĀI╣▄└ĒĄ─ųžę¬╩ųČ╬ĪŻ

śI┐ā┘|įāŻ║ī”īŹļHĄ─ĮøĀIĮY╣¹┼cŅA╦Ń─┐ś╦Ą─▓Ņ«ÉŻ©Ė³║├╗“Ė³▓ŅŻ®Ą─Ęų╬÷Īó┘|įā║═Įø“×═ŲÅVæ¬įō│ŻæB╗»Ż¼ūŅ╔┘æ¬įō░┤╝ŠČ╚▀MąąĪŻį┌┘|įāĢ■╔ŽŻ¼ŅA╦Ń─┐ś╦═Ļ│╔Ą├╚ń║╬Ż¼ŽÓĻPĄ─╣żū„ėŗäØł╠ąą╩Ūʱ═Ļ│╔Ż¼«a╔·ŅA╦ŃŲ½ęŲĄ─įŁę“╩Ū═Ō▓┐ŁhŠ│ę“╦ž▀Ć╩Ūā╚▓┐╣▄└Ēę“╦žŻ¼┐╔╣®═ŲÅVĄ─Įø“×║═æ¬įōÅøčaĄ─╣żū„╩Ū──ą®Č╝æ¬įō▒╗│õĘųėæšōŻ¼ė├ęįųĖī¦Ž┬ę╗Ų┌ķgĄ─╣żū„░▓┼┼ĪŻ

śI┐āĖ·█ÖŻ║├┐į┬Ż¼├┐╝ŠŻ¼░ļ─ĻŻ¼─Ļ─®Ż¼├┐ę╗éĆśIäšå╬į¬Ą─├┐ę╗éĆž¤╚╬ųąą─Ą─ĮøĀI▒Ē¼FČ╝æ¬įō▒╗╝░ĢrČ°š²┤_Ą─ėøõøŻ¼▀@ą®ėøõø╩ŪśI┐ā┘|įāĄ─╗∙ĄAČ°ŪęūŅ║├═©▀^▄ø╝■Ą─ų¦│ųūįäėĄž═Ļ│╔ĪŻ

ŅA╦ŃųĖī¦ĖČ┐ŅŻ║śI┐ā┘|įāļm╚╗╩Ū║▄║├Ą─╣▄└Ēäėū„Ż¼Ą½ļyęįū÷ĄĮĖ▀Ņl┬╩Ą─ł╠ąąĪŻ▒╚╚ń░┤╝ŠČ╚▀MąąśI┐ā┘|įāĄ─Ų¾śIęčĮø┐╔ęįšfł╠ąą┴”║▄ÅŖ┴╦Ż¼Ą½╦³╚į╚╗▓╗─▄īŹĢrĄ─┐žųŲ╚š│Ż▀\ĀIĄ─’LļUŻ¼ė┌╩Ū║▄ČÓŲ¾śIĮ©┴ó┴╦ęįŅA╦ŃųĖī¦ĖČ┐ŅĄ─ųŲČ╚║═┴„│╠ĪŻ

╚ń╣¹╬ęéāęįŅA╦ŃųĖī¦ĖČ┐ŅüĒ╣▄└Ē▀\ĀI’LļUŻ¼▒žĒÜūóęŌ│╔▒Šą¦┬╩Ą─įŁätŻ¼ūįäė╗»Ą─ERPæ¬ė├╩Ū║▄║├Ą─▀xō±ĪŻ

ĮøĀIĘų╬÷┼cøQ▓▀ł¾ĖµļAČ╬

The information should be transformed to apprehensively knowledge, and be delivered to proper people at proper time, with proper view, and through proper path.

š²┤_Ą─ą┼Žóæ¬įō▒╗š²┤_Ą─ĮŌūxŻ¼═©▀^▀m«öĄ─ĘĮ╩ĮŻ¼ęį▀m«öĄ─▒Ē¼Fą╬╩ĮŻ¼į┌▀m«öĄ─ĢrķgŻ¼╠ßĮ╗Įo▀m«öĄ─╚╦åTķåūxĪŻŲ¾śIöĄō■ąĶę¬▐D╗»×ķą┼ŽóŻ¼ą┼ŽóąĶę¬▐D╗»×ķų¬ūRŻ¼ų¬ūRæ¬įōęį║Ž▀mĄ─ĘĮ╩Įį┌łFĻĀķgé„▀f║═ėæšōŻ¼ūŅĮKą╬│╔ī”øQ▓▀Ą─ų¦│ųĪŻ▀@éĆļAČ╬▄ø╝■╣żŠ▀─▄ē“ĮoŲ¾śIĦüĒśO┤¾Ą─ų¦│ųĪŻ

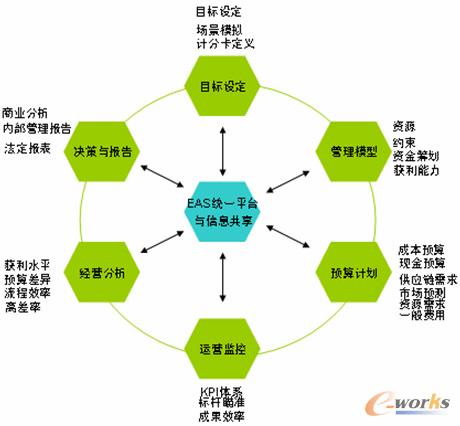

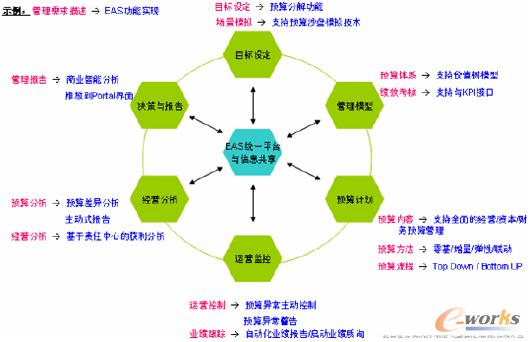

EAS╚½├µŅA╦Ńų¦│ų─┐ś╦╣▄└Ē裣h

EAS╚½├µŅA╦Ń─ŻēKÅ─╣▄└Ē▒Š╔Ē│÷░lįOėŗŻ¼┐╔ęįų¦│ų─┐ś╦╣▄└Ē═Ļš¹čŁŁhŻ¼Įo│÷╣”─▄Ųź┼õłD╚ńŽ┬Ż║

ĮĄ¹īŻģ^:http://kingdee.e-works.net.cn/

▐D▌dšłūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠWhttp://www.guhuozai8.cn/

▒Š╬─ś╦Ņ}Ż║EAS╚½├µŅA╦Ńų¦│ų─┐ś╦╣▄└Ē裣h

▒Š╬─ŠWųĘŻ║http://www.guhuozai8.cn/html/consultation/10820522709.html