├└ć°├▄ą¬Ė∙ų▌┴ó┤¾īWĢ■ėŗ┼cą┼ŽóŽĄĮyŽĄĄ─McCarthyĮ╠╩┌į┌Ęų╬÷┴╦┤¾┴┐Ģ■ėŗ╩┬ĒŚų«║¾Ż¼ė┌1982─Ļ╠ß│÷┴╦Ų¾śIĢ■ėŗŽĄĮyĄ─═©ė├šZ┴x─Ż╩Į——░ĪEA─Żą═ĪŻREA─Żą═Ą─╚²ę¬╦žĘųäe×ķŻ║R(ResourceŻ¼┘Yį┤)ĪóE(EventŻ¼╩┬╝■)ĪóA(AgentŻ¼ģó┼cš▀)ĪŻREA─Żą═Įø▀^Č■╩«ČÓ─ĻĄ─▀M╗»┼c═Ļ╔ŲŻ¼ęčĮø░lš╣│╔×ķREAŲ¾śI▒Š¾wšōĪŻREAŲ¾śI▒Š¾wšōĄ─║╦ą─└Ē─Ņ╩ŪŻ║▒M╣▄Ų¾śIųąĖ„ĒŚĮøØ·╩┬╝■░l╔·į┌▓╗═¼Ą─ĢrķgĪóĄž³cĪó╚╦åT║═śIäš┴„│╠ųąĪŻĄ½šŠį┌ųą┴óĄ┌╚²ĘĮĄ─┴ół÷╔ŽŻ¼Ų¾śI╝░ŲõĮøĀI╗ŅäėČ╝┐╔ęį═©▀^┘Yį┤Īó╩┬╝■Īóģó┼cš▀╝░Ųõ╚²š▀ų«ķgĄ─Ė„ĘNĻPŽĄüĒ▒Ē▀_Ų¾śI╝░Ė„Ģ■ėŗ╩┬ĒŚĪŻ

Ų¾śI╝ēĢ■ėŗą┼ŽóŽĄĮyĄ─Ęų╬÷┼cįOėŗš²╩Ūę¬Įę╩ŠŲ¾śI╝░Ė„ā╚▓┐Ģ■ėŗ╩┬ĒŚķgļ[▓žĄ─Ė„ĘNšZ┴x─Ż╩ĮĪŻ▓óŪę═©▀^Į©┴óŲ¾śI╝ēĢ■ėŗą┼ŽóŽĄĮyĄ─Ė„ĘN─Żą═üĒ└ĒĮŌ║═▒Ē▀_▀@ą®šZ┴x─Ż╩ĮĪŻŲ¾śI╝ēĢ■ėŗą┼ŽóŽĄĮyĄ─Į©─Ż░┤ššĢrķg╔ŽĄ─Ž╚║¾Ēśą“┐╔ęįäØĘų×ķŻ║Ė┼─ŅĮ©─ŻĪó▀ē▌ŗĮ©─ŻŻ¼ęį╝░╬’└ĒĮ©─Ż╚²éĆų„ę¬ļAČ╬ĪŻ▀@╚²éĆļAČ╬ų«ķg┤µį┌ų°▀ē▌ŗ╔ŽĄ─ę“╣¹ĻPŽĄŻ¼ę▓░l╔·Ę┤ü║═ųž»BĪŻ

REAŲ¾śI▒Š¾wšōų„ę¬æ¬ė├ė┌Ų¾śI╝ēĢ■ėŗą┼ŽóŽĄĮyĄ─Ė┼─ŅĮ©─ŻļAČ╬Ż¼ę“┤╦Ų¾śI╝ēĢ■ėŗą┼ŽóŽĄĮyĄ─REAĖ┼─Ņ─Żą═▒žĒÜ─▄ĻU╩÷┘Yį┤Īó╩┬╝■Īóģó┼cš▀Ż¼ęį╝░╦³éāų«ķgĄ─▀BĮėĻPŽĄ║═ī┘ąįĪŻ╣Pš▀▓╔ė├Ą─╩Ū╠Ē╝ė┴╦ī┘ąį╝»║═ģó┼c╗∙öĄĄ─ER(Entity RelationshipŻ¼īŹ¾wĻPŽĄ)▒Ē╩ŠĘ©ĪŻERĘĮĘ©ī┘ė┌ĮYśŗ╗»šZĘ©ųąĄ─ę╗éĆĘųų¦Ż¼Ųõ╦─éĆ╗∙▒Šę¬╝■Ęųäe╩ŪŻ║īŹ¾wĪóĻPŽĄĪóī┘ąį║═ģó┼c╗∙öĄĪŻERĘĮĘ©ėąā╔ĘN▒Ē▀_Ė±╩ĮŻ║ERłDĖ±╩Į║═BNFšZĘ©Ė±╩ĮĪŻ

Ų¾śI╝ēĢ■ėŗą┼ŽóŽĄĮyĄ─Ęų╬÷įOėŗ╚╦åT▒žĒÜį┌▓╗═¼Ą─īė┤╬╔Ž│ķŽ¾Ų¾śI╝░Ė„Ģ■ėŗ╩┬ĒŚŻ¼Å─Č°ą╬│╔▓╗═¼╝ēäeĄ─Īó╗∙ė┌REA▒Š¾wšōĄ─Ų¾śI╝ēĢ■ėŗą┼ŽóŽĄĮyĄ─Ė┼─Ņ─Żą═ĪŻREAĖ┼─Ņ─Żą══©│ŻäØĘų×ķęįŽ┬╦─éĆ╝ēäeŻ║

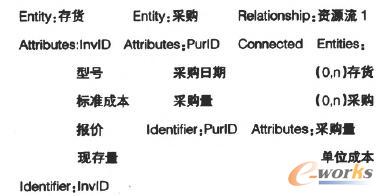

ę╗ĪóārųĄŽĄĮy╝ēäeĄ─REA─Żą═

REAŲ¾śI▒Š¾wšō▓╗āH┐╔ęįė├üĒųĖī¦ķ_░lŲ¾śI╝ēĢ■ėŗą┼ŽóŽĄĮyĪŻĖ³ųžę¬Ą─╩Ū╩ūŽ╚ÅŖš{Å─Ų¾śI╩╣├³║═æ┬įĄ─Ė▀Č╚üĒ┐é¾w░č╬šŲ¾śIĪŻārųĄŽĄĮyīė┤╬Ą─└ĒĮŌī”ė┌┤_▒ŻŲ¾śIā╚▓┐Ė„śIäš┴„│╠ųąĄ─╩┬╝■Īó╗Ņäė┼cŲ¾śIš¹¾w╩╣├³║═æ┬įŽÓę╗ų┬ĘĮ├µų┴ĻPųžę¬ĪŻārųĄŽĄĮy╝ēĄ─REA─Żą═Ą─ūŅų„ę¬╣”─▄╩Ū┤_Č©Ų¾śI╝ēĢ■ėŗą┼ŽóŽĄĮyĄ─▀ģĮńĪŻārųĄŽĄĮy╝ēĄ─REA─Żą═▓╗├Ķ╩÷Ų¾śIā╚▓┐╝Ü╣ØŻ¼ų╗▒Ē▀_Ų¾śI┼c╦∙ėą═Ō▓┐╔╠śI╗’░ķų«ķgĄ─╚½▓┐┘Yį┤Į╗ōQĪŻārųĄŽĄĮy╝ēĄ─REA─Żą═ėąā╔éĆę¬³cŻ║ę╗╩Ū╣═åT▒╗«ö│╔═Ō▓┐ģó┼cš▀ĪŻŲ¾śIė├┘YĮ┼c╣═åTĮ╗ōQä┌äėŻ╗Č■╩ŪārųĄŽĄĮy╝ēĄ─REAĮ©─Ż╩Ū╗∙ė┌ŅAŲ┌ĪŻČ°ĘŪ¼FīŹĄ─ĪŻ

Č■ĪóārųĄµ£╝ēäeĄ─REA─Żą═

ārųĄµ£╝ēĄ─REA─Żą═Į©┴óį┌Ų¾śI─_▒ŠĄ─╗∙ĄA╔ŽŻ¼║═ārųĄŽĄĮy╝ēĄ─REA─Żą═ŽÓ▒╚ĪŻārųĄµ£╝ēĄ─REA─Żą═į÷╝ė┴╦ī”Ų¾śIā╚▓┐Ė„śIäš┴„│╠Ą─Ė┼ę¬ĻU╩÷ĪŻ▒╚╚ńĪŻRSWS╣½╦Š║å╗»Ą─ārųĄµ£╝ēĄ─REA─Żą═ųąś╦ėø│÷▒ŠŲ¾śIā╚Ą─5┤¾śIäš┴„│╠Ż║ę╗éĆžöäš╣▄└Ē┴„│╠(Ų¾śI┼c═Č┘Y╚╦Ż»é∙ÖÓ╚╦ų«ķgĄ─┘YĮĮ╗ōQ)Īóę╗éĆ╚╦┴”┘Yį┤╣▄└Ē┴„│╠(Ų¾śIė├┘YĮ┼c╣═åTĮ╗ōQä┌äė)Īóę╗éĆ▓╔┘ÅĖČ┐Ņ┴„│╠(Ų¾śIė├┘YĮ┼c╣®æ¬╔╠Į╗ōQ╔╠ŲĘ║═Ę■äš)Īóę╗éĆ▐DōQ▀^│╠(Å─įŁ▓─┴ŽĄĮ«a│╔ŲĘĄ─╔·«a▀^│╠)Ż¼ęį╝░ę╗éĆõN╩█╩š┐Ņ┴„│╠(Ų¾śIė├«aŲĘ║═Ę■äš┼c┐═æ¶Į╗ōQ┘YĮ)ĪŻ

╚²ĪóśIäš┴„│╠╝ēäeĄ─REA─Ż╩▄

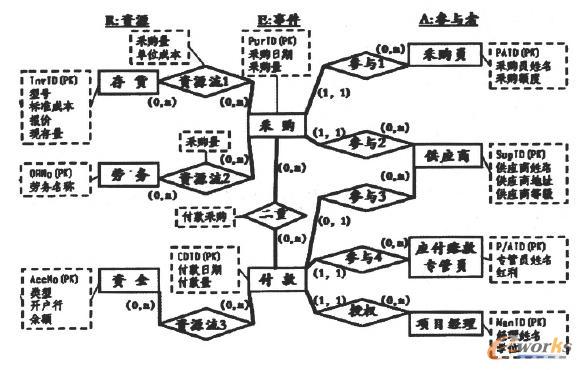

McCarthyĮ╠╩┌╝░Ųõ║Žū„š▀(GeertsĪóDunnĄ╚)░l¼FŻ¼Ų¾śIā╚├┐éĆśIäš┴„│╠Č╝┤µį┌Ė„ūįĄ─║╦ą─Ģ■ėŗšZ┴xŻ¼ė╔┤╦Į©ūhäōĮ©śIäš┴„│╠╝ēäeĄ─REA─Żą═ĪŻüĒįö╝Ü┐╠«ŗ├┐éĆśIäš┴„│╠ā╚▓┐Ą─ĻPµI┘Yį┤╝░ŲõĮ╗ōQ╩┬╝■ĪŻė├ERłDĘĮĘ©▒Ē╩÷Ą─RSWS╣½╦Š▓╔┘ÅĖČ┐ŅśIäš┴„│╠╝ēĄ─REAĖ┼─Ņ─Żą═╚ńłD1╦∙╩ŠĪŻ

łD1 ║¼ėąī┘ąį╝»║Žģó┼c╗∙öĄĄ─▓╔┘ÅĖČ┐Ņ┴„│╠╝ēĄ─REAĖ┼─Ņ─Żą═

ę¬Į©┴ó╗∙ė┌REA▒Š¾wšōĄ─ĪóśIäš┴„│╠╝ēäeĄ─Ų¾śI╝ēĢ■ėŗą┼ŽóŽĄĮyĄ─Ė┼─Ņ─Żą═Ż¼▒žĒÜū±čŁęįŽ┬Ų▀éĆęÄĘČĄ─Į©─Ż▓Į¾EŻ║

REAśIäš┴„│╠Į©─ŻĄ┌ę╗▓ĮŻ║┤_Č©║╦ą─Ģ■ėŗšZ┴xĪŻ╩ūŽ╚ĪŻ┐╝æ]▒Š┴„│╠┼cŲõ╦¹śIäš┴„│╠ų«ķg┴„╚ļ║═┴„│÷Ą─┘Yį┤Ż¼øQČ©╠ß╣®║═╩╣ė├▀@ą®┘Yį┤Ą─Ģ■ėŗ╩┬ĒŚĪŻŲõ┤╬Ż¼ė├Č■ųžĻPŽĄüĒ▒Ē▀_Ģ■ėŗ╩┬╝■ų«ķgĄ─ĻPŽĄĪŻ▒╚╚ńŻ¼RSWS╣½╦Š▓╔┘ÅĖČ┐Ņ┴„│╠┼cŲõ╦¹┴„│╠å¢Į╗ōQĄ─┘Yį┤ėą┤µžøĪóä┌äš║═┘YĮŻ¼┼c▀@╚²ĘN┘Yį┤ŽÓĻPĄ─ā╔éĆ║╦ą─Ģ■ėŗ╩┬ĒŚ╩Ū▓╔┘Å║═ĖČ┐ŅŻ¼▀@ā╔éĆĢ■ėŗ╩┬ĒŚķg┤µį┌Č■ųžĻPŽĄĪŻ

REAśIäš┴„│╠Į©─ŻĄ┌Č■▓ĮŻ║×ķ├┐éĆĢ■ėŗ╩┬ĒŚĘųäe┼õų├┘Yį┤ĪŻ╚ń▓╔┘ÅĖČ┐Ņ┴„│╠ųąŻ¼┼c▓╔┘Å╩┬ĒŚų▒ĮėŽÓĻPĄ─┘Yį┤╩Ū┤µžø║═ä┌䚯¼┼cĖČ┐Ņ╩┬ĒŚų▒ĮėŽÓĻPĄ─┘Yį┤╩Ū┘YĮĪŻ

REAśIäš┴„│╠Į©─ŻĄ┌╚²▓ĮŻ║×ķ├┐éĆĢ■ėŗ╩┬ĒŚ┼õų├═Ō▓┐ģó┼cš▀ĪŻę¬┤_Č©║Ž▀mĄ─═Ō▓┐ģó┼cš▀Ż¼▒žĒÜ┐╝▓ņārųĄŽĄĮy╝ēäeĄ─REA─Żą═Ż¼ęįøQČ©──╬╗═Ō▓┐╔╠śI╗’░ķĮoėĶ╗“š▀Ą├ĄĮ┴╦║═śIäš┴„│╠╝ēREA─Żą═ųąŽÓ═¼Ą─┘Yį┤ĪŻ╝┘╚ńø]ėą£╩éõārųĄŽĄĮy╝ēäeĄ─REA─Żą═ĪŻätąĶę¬▓ķķåįōśIäš┴„│╠ŽÓĻPĄ─╦∙ėąĄ─╣żū„ł¾ĖµŻ¼╗“š▀Ž“ģó┼c▀@ą®ĮøØ·╩┬╝■Ż¼▓óŪę┴╦┴╦ĮŌŲ¾śI═Ō▓┐╔╠śI╗’░ķĄ─ŽÓĻP╚╦åTū╔įāĪŻ╚ń▓╔┘Å║═ĖČ┐ŅĢ■ėŗ╩┬ĒŚĄ─═Ō▓┐ģó┼cš▀Č╝╩Ū═¼—éĆ╣®æ¬╔╠ĪŻ

REAśIäš┴„│╠Į©─ŻĄ┌╦─▓ĮŻ║×ķ├┐éĆĢ■ėŗ╩┬ĒŚ┼õų├ā╚▓┐ģó┼cš▀ĪŻā╚▓┐ģó┼cš▀į┌ārųĄŽĄĮy║═ārųĄµ£╝ēäeĄ──Żą═ųąČ╝ø]ėąĘ┤ė│ĪŻę╗éĆĮøØ·╩┬╝■║▄┐╔─▄┤µį┌▓╗ų╣ę╗éĆā╚▓┐ģó┼cš▀ĪŻ▒╚╚ńĪŻ┘d┘Å╩┬╝■Ą─╩┌ÖÓĪół╠ąąĪó“×╩šĄ╚ĪŻ╚ń╣¹Ų¾śI╝ēĢ■ėŗą┼ŽóŽĄĮyę¬Ū¾Ė·█Ö╦∙ėąģó┼cš▀Ą─┬Üž¤═Ļ│╔ŪķørĪŻŠ═ąĶę¬×ķ├┐éĆģó┼cš▀å╬¬ÜĮ©┴óīŹ¾w╝░ĻPŽĄŻ¼╚ńłD1ųąĄ─ĖČ┐Ņ╩┬╝■Ą─ā╚▓┐ģó┼cš▀ėąžöäš▓┐Ą─ĒŚ─┐Įø└Ē║═æ¬ĖČ┘~┐ŅīŻ╣▄åTĪŻ

REAśIäš┴„│╠Į©─ŻĄ┌╬Õ▓ĮŻ║×ķ┘Yį┤ĪóĢ■ėŗ╩┬ĒŚĪóā╚═Ō▓┐ģó┼cš▀┼õų├ī┘ąįĪŻ═©│ŻŪķørŽ┬ĪŻŲ¾śI╝ēĢ■ėŗą┼ŽóŽĄĮyĄ─Ęų╬÷įOėŗ╚╦åTĢ■Ą├ĄĮę╗Åłī┘ąį┴ą▒ĒĪŻīŹ╩®Įø“×ūC├„ĪŻø]ėąś╦├„ī┘ąį╝»Ą─ERłDį┌╬’└ĒĮ©─ŻĢrĄ─╣żū„┴┐Ģ■į÷╝ėę╗▒ČĪŻ╚ń╣¹į┌ōĒöDĄ─ERłD╔Žś╦ėøī┘ąįīŹį┌└¦ļyĪŻ┐╔ęįīó▀@ą®īŹ¾wĪóĻPŽĄĪóī┘ąį╝░ģó┼c╗∙öĄė├BNFšZĘ©Ė±╩Į┴ą╩Šį┌łDą╬Ą─Ž┬ĘĮŻ¼łD1ųąī”æ¬Ą─BNFšZĘ©Ą─▓┐ĘųŲ¼Č╬╚ńŽ┬Ż║

┤╦▓Į¾Eųąę╗éĆ═╗│÷Ą─īŹäšĮńå¢Ņ}╩ŪŻ║╚ń║╬ģ^Ęų─│éĆī┘ąį╩ŪīŹ¾wĄ─ī┘ąį▀Ć╩ŪĻPŽĄĄ─ī┘ąįĪŻ▒╚╚ńŻ¼“▓╔┘Å┴┐”ī┘ąįæ¬įō┼õų├Įo“┤µžø”īŹ¾wŻ¼“▓╔┘Å”īŹ¾wĪŻ▀Ć╩Ū“┘Yį┤┴„1”ĻPŽĄŻ┐ģ^ĘųĄ─▐kĘ©╩Ū┼ąöÓįōī┘ąį╦∙├Ķ╩÷Ą─╩Ūå╬ę╗Ą─RĪóEĪóAŻ¼▀Ć╩ŪČÓéĆRĪóEĪóAĄ─┬ō║Ž¾wĪŻīŹ█`ĖµįV╬ęéāŻ¼ę¬╬©ę╗┤_Č©▓╔┘Å┴┐ĪŻ▒žĒÜ═¼Ģr┤_Č©╩Ū╩▓├┤┤µžø║═──┤╬▓╔┘Å(╝┤InvID║═PurID)Ż¼Č■š▀╚▒ę╗▓╗┐╔Ż¼ę“┤╦▓╔┘Å┴┐ī┘ąį╝╚▓╗╩Ūų╗├Ķ╩÷┤µžøīŹ¾wĄ─Ż¼ę▓▓╗╩Ūų╗├Ķ╩÷▓╔┘ÅīŹ¾wĄ─Ż¼╩Ū├Ķ╩÷┤µžø║═▓╔┘Åų«ķgĄ─┘Yį┤┴„1ĻPŽĄ(┬ō║Ž¾w)Ą─ī┘ąįĪŻ

REAśIäš┴„│╠Į©─ŻĄ┌┴∙▓ĮŻ║┤_Č©ģó┼c╗∙öĄĪŻ▀@ą®ģó┼c╗∙öĄøQČ©┴╦Ų¾śIĄ─śIäš╠Ä└ĒęÄätĪŻśIäš╠Ä└ĒęÄät╩ŪŲ¾śIĮøĀIĘĮßśĪóš■▓▀║═ūŅ╝čīŹ█`Ą─¾w¼FŻ¼Ė³╩ŪŲ¾śIā╚▓┐┐žųŲĄ─ę└ō■╗“╗∙ŠĆĪŻ═¼ĢrĪŻģó┼c╗∙öĄ▀ĆøQČ©┴╦─│ą®Ģ■ėŗą┼Žó─▄ʱ▀M╚ļŲ¾śI╝ēĢ■ėŗą┼ŽóŽĄĮyĄ─öĄō■ÄņŽĄĮyųąŻ¼ęį╝░▀@ą®Ģ■ėŗą┼Žó▀M╚ļŽĄĮyĄ─ĢrķgĒśą“ĪŻ▒╚╚ńŻ¼Ų¾śIĄ─ą┼ė├š■▓▀╩Ūę╗ĒŚśIäš╠Ä└ĒęÄätĪŻ│²┴╦═©▀^╠ß╣®ą┼ė├įuĘų╗“įu╝ēüĒīŹ¼F┐žųŲ═ŌŻ¼▀Ć┐╔ęį═©▀^ģó┼c╗∙öĄĄ─▓╗═¼įOų├īŹ¼FÖÓŽ▐┐žųŲĪŻŲ¾śI╩Ūʱį╩įS░l╔·┘dõNĪŻę▓┐╔ęį═©▀^ģó┼c╗∙öĄĄ─įOų├üĒīŹ¼FĪŻ

ģó┼c╗∙öĄĄ─┤_Č©╩ŪśIäš┴„│╠╝ēREAĮ©─ŻĄ─ļy³cĪŻė├ģó┼c╗∙öĄ▒Ē▀_Ą─śIäš╠Ä└ĒęÄätĄ─īÅ▓ķ╩ŪŲ¾śIā╚▓┐IT┐žųŲĄ─ĻPµI┐žųŲ³cŻ¼═©│Ż═©▀^┐ņššüĒ╚ĪśėÖz▓ķĪŻ╬ęéā┐╔ęįĮĶĶbę╗ą®Įø“×ęÄ┬╔üĒÄ═ų·┤_Č©ģó┼c╗∙öĄĪŻĄ½╩Ūį┌ITīÅėŗ▀^│╠ųąŻ¼▀@ą®Įø“×ęÄ┬╔ī┘ė┌Ė▀’LļUŅIė“Ż¼īÅėŗ╚╦åTę¬Ė±═ŌĻPūóī”ęįŽ┬Įø“×ęÄ┬╔╩Ūʱ┤µį┌└²═ŌŪķørĄ─Öz▓ķĪŻ

Įø“×ęÄ┬╔ę╗Ż║(0Ż¼N)┘Yį┤ŅÉą═——(1Ż¼N)ĮøØ·╩┬╝■ĪŻ▒ŠęÄ┬╔▀mė├ė┌▓╗─▄å╬¬Ü▒µšJéĆ¾wĄ─┘Yį┤Ż¼╚ń├║╠┐Īó═┴Č╣Ą╚Ż¼Ų¾śI╝ēĢ■ėŗą┼ŽóŽĄĮyĄ─Ęų╬÷įOėŗ╚╦åTų▒Įėė├┘Yį┤ŅÉą═▒Ē▀_┘Yį┤Ż¼╚ńę╗ćŹįŁ├║Īó5╣½Į’ę╗┤³Ą─═┴Č╣ĪŻ╚ń“(0Ż¼n)įŁ├║——(1Ż¼n)▓╔┘Å”ĻPŽĄųąŻ¼(0Ż¼n)ųąĄ─0▒Ē╩Šį┌▓╔┘Å░l╔·Ū░Š═┐╔ęįīóįŁ├║Ą─ą┼Žóõø╚ļĄĮŲ¾śI╝ēĢ■ėŗą┼ŽóŽĄĮyųąĪŻn▒Ē╩Š═¼ę╗ĘNįŁ├║┐╔ęįüĒūį▓╗═¼Ą─▓╔┘ÅĪŻ(1Ż¼n)ųąĄ─1▒Ē╩Šų╗ėąį┌▓╔┘Å╩┬╝■īŹļH░l╔·ĢrĪŻŽÓĻPĄ─▓╔┘Åą┼Žó▓┼─▄õø╚ļĄĮŲ¾śI╝ēĢ■ėŗą┼ŽóŽĄĮyųąŻ¼n▒Ē╩Šę╗┤╬┐╔ęį▓╔┘ÅČÓĘNįŁ├║ĪŻ

Įø“×ęÄ┬╔Č■Ż║(0Ż¼1)┘Yį┤——(1Ż¼N)ĮøØ·╩┬╝■ĪŻ▒ŠęÄ┬╔▀mė├ė┌─▄ē“å╬¬Ü▒µšJéĆ¾wĄ─┘Yį┤ĪŻ╚ńę╗Åł▐k╣½ū└Īóę╗┼_═Čė░āxĪóę╗╠ū╔╠ŲĘĘ┐Ą╚ĪŻ╚ń“(0Ż¼1)╔╠ŲĘĘ┐——(1Ż¼n)õN╩█”ĻPŽĄųąŻ¼(0Ż¼1)ųąĄ─0▒Ē╩Šį┌õN╩█░l╔·Ū░Š═┐╔ęįīó╔╠ŲĘĘ┐Ą─ą┼Žóõø╚ļĄĮŲ¾śI╝ēĢ■ėŗą┼ŽóŽĄĮyųąĪŻ1▒Ē╩Š├┐╠ū╔╠ŲĘĘ┐ų╗─▄│÷╩█ę╗┤╬ĪŻ(1Ż¼n)ųąĄ─1▒Ē╩Š├┐┤╬õN╩█ų┴╔┘ę¬┘u│÷ę╗╠ū╔╠ŲĘĘ┐Ż¼n▒Ē╩Šę╗┤╬┐╔ęįõN╩█ČÓ╠ū╔╠ŲĘĘ┐ĪŻ

Įø“×ęÄ┬╔╚²Ż║(1Ż¼1)ĮøØ·╩┬╝■——(0Ż¼N)ģó┼cš▀ĪŻ╦³▒Ē├„┤¾ČÓöĄŲ¾śI╝ēĢ■ėŗą┼ŽóŽĄĮyŽŻ═¹×ķ├┐éĆĢ■ėŗ╩┬ĒŚėøõøų┴╔┘ę╗éĆā╚▓┐ģó┼cš▀║═ų┴╔┘ę╗éĆ═Ō▓┐ģó┼cš▀ĪŻ▀@╩Ūę“×ķŻ║╚ń╣¹▓╗ų¬Ą└ģó┼cĢ■ėŗ╩┬ĒŚĄ─ļpĘĮģó┼cš▀Ż¼░l╔·ĀÄūhĢr║▄ļyĮŌøQĪŻ

Ģ■ėŗ╩┬ĒŚ┼cā╚▓┐ģó┼cš▀Ą─ūŅ┤¾ģó┼c╗∙öĄ×ķ1Ż¼▒Ē├„┤¾ČÓöĄŲ¾śIČ╝Ģ■ųĖČ©ę╗├¹ā╚▓┐╚╦åTžōž¤ę╗ĒŚĢ■ėŗ╩┬ĒŚĪŻĢ■ėŗ╩┬ĒŚ┼c═Ō▓┐ģó┼cš▀Ą─ūŅ┤¾ģó┼c╗∙öĄ×ķ1Ż¼▒Ē├„┤¾ČÓöĄŲ¾śI├┐┤╬ų╗║═ę╗éĆ═Ō▓┐╔╠śI╗’░ķ▀MąąĮ╗ęū╩┬╝■ĪŻę▓ų╗┤µā”ę╗╬╗═Ō▓┐╔╠śI╗’░ķĄ─ą┼ŽóĪŻ

ģó┼cš▀Ą─ūŅąĪģó┼c╗∙öĄ×ķ0╩ŪĘŪ│ŻĄõą═Ą─Ż¼ę“×ķ┤¾ČÓöĄŲ¾śIČ╝ŽŻ═¹į┌Į╗ęū╩┬╝■┼·£╩░l╔·ų«Ū░Š═õø╚ļ║═Ęų╬÷ģó┼cš▀Ą─ą┼ŽóĪŻģó┼cš▀Ą─ūŅ┤¾ģó┼c╗∙öĄ×ķN▒Ē╩Š╣½╦Š═©│Ż▓╗Ž▐ųŲģó┼c├┐┤╬Į╗ęū╩┬╝■Ą─ģó┼cš▀Ą─ūŅČÓ╚╦öĄĪŻREAśIäš┴„│╠Į©─ŻĄ┌Ų▀▓ĮŻ║“×ūC─Żą═ĪŻŲ¾śI╝ēĢ■ėŗą┼ŽóŽĄĮyĄ─Ęų╬÷įOėŗ╚╦åTę¬┼cŲ¾śIā╚▓┐Ą─īŻśI╚╦åT“×ūCREA─Żą═ųą├┐éĆśIäš┴„│╠Ą─║╦ą─Ģ■ėŗšZ┴xĪó┘Yį┤ĘNŅÉĪóśIäš╠Ä└Ē▀^│╠╝Ü╣ØŻ¼Ę┤Å═ą▐Ė──Żą═Ż¼ų▒ĄĮ┼cŲ¾śIīŹļHśIäšąĶŪ¾═Ļ╚½╬Ū║ŽĪŻ

╦─Īó╚╬äš╝ēäeĄ─REA─Żą═

Ų¾śI╝ēĢ■ėŗą┼ŽóŽĄĮyĄ─Ęų╬÷įOėŗ╚╦åTīó╚╬äšČ©┴x×ķ─Ūą®─▄Ė─ūā╗“Ž¹│²Ą─Ż¼▓╗─▄ū„×ķŲ¾śIĢ■ėŗą┼ŽóŽĄĮyĄ─╗∙▒Šį¬╠®Ą─╗ŅäėĪŻĢ■ėŗ╩┬ĒŚ▒Š╔ĒŠ═╩Ū╚╬䚯¼Ą½╩Ū║▄ČÓ╚╬äšģs▓╗─▄═©▀^Ģ■ėŗ╩┬ĒŚüĒ▒Ē╩Š——▓╗┐╔ąą╗“š▀│╔▒Š╠½Ė▀ĪŻ

īŹäšĮń│Ż▓╔ė├ŽĄĮy┴„│╠łD║═DFD(Data Flow Diagram)öĄō■┴„łD)üĒĮ©┴ó╚╬äš╝ēĄ──Żą═ĪŻ╚╬äš╝ēĮ©─ŻļAČ╬▓╗ÅŖš{ŽĄĮyĄ─REA╠žš„Ż¼Č°╩Ūé╚ųžė┌öĄō■(╬’┴„Īó┘YĮ┴„Īóą┼Žó┴„)Ą─üĒį┤║═╚ź╠ÄĪŻŽĄĮy┴„│╠łD║═DFDĄ─ų„ę¬ģ^äe╩ŪŻ║ŽĄĮy┴„│╠łDé╚ųž▒Ē▀_╣żū„┴„Ą─╬’└ĒįOéõ╠žš„ĪŻČ°DFDÅŖš{╚╬äšį┌▀ē▌ŗ╔ŽĄ─üĒį┤┼c╚ź╠ÄĪŻ

║╦ą─ĻPūóŻ║═ž▓ĮERPŽĄĮyŲĮ┼_╩ŪĖ▓╔w┴╦▒ŖČÓĄ─śIäšŅIė“ĪóąąśIæ¬ė├Ż¼╠N║Ł┴╦žSĖ╗Ą─ERP╣▄└Ē╦╝ŽļŻ¼╝»│╔┴╦ERP▄ø╝■śIäš╣▄└Ē└Ē─ŅŻ¼╣”─▄╔µ╝░╣®æ¬µ£Īó│╔▒ŠĪóųŲįņĪóCRMĪóHRĄ╚▒ŖČÓśIäšŅIė“Ą─╣▄└ĒŻ¼╚½├µ║Ł╔w┴╦Ų¾śIĻPūóERP╣▄└ĒŽĄĮyĄ─║╦ą─ŅIė“Ż¼╩Ū▒ŖČÓųąąĪŲ¾śIą┼Žó╗»Į©įO╩ū▀xĄ─ERP╣▄└Ē▄ø╝■ą┼┘ćŲĘ┼ŲĪŻ

▐D▌dšłūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠWhttp://www.guhuozai8.cn/

▒Š╬─ś╦Ņ}Ż║REAŲ¾śI▒Š¾wšōęĢĮŪŽ┬śIäš┴„│╠Ą─Ė┼─Ņ─Żą═蹊┐

▒Š╬─ŠWųĘŻ║http://www.guhuozai8.cn/html/consultation/1081946467.html