▒ŠčąŠ┐Å─ERP▄ø╝■▒Š╔Ē║═īŹ╩®ĘĮĘ©šō╚ļ╩ų╠Į╦„Ė─╔Ų╗“┐╦Ę■ERPŽĄĮy(t©»ng)īŹ╩®Ą─│╔╣”šŽĄKŻ¼ęįć°ļHŽ╚▀M╣▄└Ē╦╝Žļ║═ERP▄ø╝■×ķ╗∙ĄA(ch©│)Ż¼═©▀^ī”┤¾┴┐ųąć°Ų¾śI(y©©)ERPīŹ╩®īŹūC░Ė└²čąŠ┐Ż¼ųØu═Ļ╔Ų▓óą╬│╔┴╦╗∙ė┌│╔▒Š“ī(q©▒)äėĄ─ERP╣▄└Ē─Ż╩ĮĄ─╦╝Žļ¾wŽĄ╝░▄ø╝■æ¬(y©®ng)ė├ŽĄĮy(t©»ng)ĪŻ

╗∙ė┌│╔▒Š“ī(q©▒)äėĄ─ERP╣▄└Ē─Ż╩ĮŻ¼¾w¼F(xi©żn)┴╦Ų¾śI(y©©)ŽĄĮy(t©»ng)ė^Ą─│╔▒Š╣▄└ĒŻ¼═©▀^ę²╚ļ─┐ś╦│╔▒Š╣▄└ĒŻ¼┐╝║╦║═╝żäŅ═Ų▀MśI(y©©)äš(w©┤)║═╣▄└Ēäō(chu©żng)ą┬Ż¼īŹ¼F(xi©żn)─┐ś╦│╔▒ŠĪŻ╗∙ė┌│╔▒Š“ī(q©▒)äėĄ─ERP╣▄└Ē─Ż╩ĮŻ¼į┌═Ļš¹Ą─│╔▒Š║╦╦ŃĄ─╗∙ĄA(ch©│)╔ŽŻ¼īŹ¼F(xi©żn)╚½├µĪó┐ŲīW(xu©”)Ą─│╔▒Š╣▄└Ē¾wŽĄĪŻ╗∙ė┌│╔▒Š“ī(q©▒)äėĄ─ERP╣▄└Ē─Ż╩ĮŻ¼īó▓╔╚ĪĘų▓╝īŹ╩®▓▀┬įŻ¼▓╗öÓ╝Ü╗»│╔▒Š╣▄└ĒŻ¼═ŲäėŲ¾śI(y©©)ERPæ¬(y©®ng)ė├ū▀Ž“╔Ņ╚ļĪŻ

ę╗Īóųąć°ųŲįņśI(y©©)Ą─│╔▒Š╠¶æ(zh©żn)Īóī”▓▀┼c└¦╗¾

ųąć°ųŲįņśI(y©©)į┌Ė─Ė’ķ_Ę┼25─ĻųąĄ├ĄĮ┴╦┐ņ╦┘Ą─į÷ķLŻ¼ųąć°Ą═│╔▒ŠĄ─ä┌äė┴”Ż¼╩╣į┌ųąć°▀MąąĄ─ä┌äė├▄╝»ą═╔·«a(ch©Żn)Š▀ėąČÓöĄ(sh©┤)░l(f©Ī)▀_ć°╝ęŲ¾śI(y©©)╦∙¤oĘ©Ų¾╝░Ą─ĖéĀÄā×(y©Łu)ä▌ĪŻĄ½ųąć°ųŲįņśI(y©©)į┌ūį╔Ē┐ņ╦┘░l(f©Ī)š╣Ą─═¼Ģrę▓š²į┌├µ┼Rā╚(n©©i)═Ō▓┐Łh(hu©ón)Š│Ą─╝▒äĪĖ─ūāŻ¼Ī░ųąć°ųŲįņśI(y©©)Ą─│╔▒Š╬ŻÖCęčĮø(j©®ng)üĒ┼RĪ▒ĪŻ

į┌ŽÓ«öķLę╗Č╬Ģrķgā╚(n©©i)Ż¼Ą═╝╝ąg(sh©┤)║¼┴┐▀Ćīó╩Ūųąć°ųŲįņśI(y©©)Ą─ų„┴„ĪŻī”ė┌┤¾ČÓöĄ(sh©┤)ųąć°ųŲįņŲ¾śI(y©©)Č°čįŻ¼Ą═│╔▒Šæ(zh©żn)┬į╚į╩ŪŲõģó┼cć°ā╚(n©©i)═Ō╩ął÷ĖéĀÄĄ─Ī░Üó╩ų’ĄĪ▒ĪŻ×ķ┤╦Ż¼Į³─ĻüĒįĮüĒįĮČÓĄ─ųąć°ųŲįņŲ¾śI(y©©)╝Ŗ╝Ŗ═Č┘YĮ©įO(sh©©)Ų¾śI(y©©)┘Yį┤ėŗäØŽĄĮy(t©»ng)Ż©ERPŽĄĮy(t©»ng)Ż®Ż¼Ųõ─┐Ą─ę▓╩Ū╝─Ų┌═¹═©▀^ę²▀MŽ╚▀MĄ─╣▄└Ē─Ż╩Į║═¼F(xi©żn)┤·ą┼Žó╝╝ąg(sh©┤), ėąą¦š¹║ŽŲ¾śI(y©©)Ą─┘Yį┤Ż¼╠ßĖ▀▀\ū„ą¦┬╩║═ĮĄĄ═╔·«a(ch©Żn)│╔▒ŠŻ¼ųžśŗ(g©░u)│╔▒ŠĖéĀÄā×(y©Łu)ä▌ĪŻ╚╗Č°Å─īŹ╩®ą¦╣¹┐┤Ż║ERPīŹ╩®│╔╣”┬╩▓╗Ė▀Ż¼ėŗäØ╣▄└Ē║═╔·«a(ch©Żn)╣▄└Ē─ŻēKČÓęį╩¦öĪĖµĮKĪŻ

Č■Īó╗∙ė┌│╔▒Š“ī(q©▒)äėĄ─ųŲįņśI(y©©)ERP╣▄└Ē─Ż╩Į

ć°╝ę863ą┬ę╗┤·ERP蹊┐│╔╣¹

Ī░¼F(xi©żn)ėąŲ¾śI(y©©)┘Yį┤ęÄ(gu©®)äØ╣▄└Ē─Ż╩Į╗∙ė┌╣żśI(y©©)╗»Łh(hu©ón)Š│Ž┬Ą─«a(ch©Żn)ŲĘ▀^│╠ĮM┐Ś╔·«a(ch©Żn)Ż¼▒╚▌^ÅŖš{(di©żo)Į╗žøŲ┌║═Ģrķg▀MČ╚ėŗäØŻ¼ÅŖ╗»┴╦ČÓļAėŗäؾwŽĄĄ─╣▄└Ē║═ęįĢrķg▀MČ╚╣▄└Ē×ķųąą─Ą─┘Yį┤╚½├µ╣▄└ĒŻ¼ÅŖš{(di©żo)į┌š²┤_Ą─Ģrķgīóš²┤_Ą─╬’┴Ž/ą┼Žó░┤š²┤_Ą─┴┐╦═ĄĮš²┤_Ą─ĄžĘĮŽÓī”Č°čįŻ¼į┌│╔▒ŠėŗäØ┼c┐žųŲŻ¼¼F(xi©żn)ł÷╣▄└Ē┼c┐žųŲ,╚╦åT╣▄└Ē┼c╝żäŅÖCųŲĄ╚ĘĮ├µŽÓī”▒Ī╚§ĪŻī”ė┌╬┤═Ļ│╔╣żśI(y©©)╗»▀M│╠ć°╝ęĄ─ųŲįņŲ¾śI(y©©)Ż¼│╔▒Š╣▄└Ē┐žųŲĪóĢrķg▀MČ╚╣▄└Ē║═╚╦åT╝żäŅ╣▄└ĒĄ╚Č╝╩Ū╩«Ęųųžę¬Ą─ĻP(gu©Īn)µIę“╦žĪŻĪ▒863/ERPīŻŅ}╣żū„ĮMĮMķLąņĢį’wĪČERP╝╝ąg(sh©┤)░l(f©Ī)š╣Ą─¼F(xi©żn)ĀŅ┌ģä▌╝░╦╝┐╝ĪĘ

×ķ┴╦╔Ņ╚ļĄ─Ų╩╬÷ųąć°ųŲįņŲ¾śI(y©©)ERPæ¬(y©®ng)ė├├µ┼RĄ─å¢Ņ}▓ó╠ĮīżĮŌøQå¢Ņ}Ą─Ė∙▒ŠĘĮĘ©Ż¼ū„×ķć°ā╚(n©©i)ŅI(l©½ng)Ž╚ERPæ¬(y©®ng)ė├▄ø╝■╠ß╣®╔╠Ą─ĮĄ¹ć°ļH▄ø╝■╝»łF╣½╦ŠŻ©Ž┬╬─║åĘQĪ░ĮĄ¹Ī▒Ż®Ż¼į┌2003─Ļ┼cć°ā╚(n©©i)▒ŖČÓĄ─┐Ųčąį║╦∙Īó═¼ąąę╗Ų╝ė╚ļ┴╦ĪČć°╝ę863ą┬ę╗┤·ERPĪĘ蹊┐šnŅ}Ż¼═©▀^ī”┤¾┴┐ERPīŹ╩®░Ė└²Ą─īŹūC蹊┐Ż¼šJ×ķąĶę¬Å─▄ø╝■«a(ch©Żn)ŲĘ║═ERPīŹ╩®ĘĮĘ©šōĄ─īė├µĮŌøQęįŽ┬╚²éĆĻP(gu©Īn)µIå¢Ņ}Ż║

1ĪóERP ŽĄĮy(t©»ng)─▄▀_ĄĮĄ─»¤ą¦┼cųąć°Ų¾śI(y©©)¼F(xi©żn)īŹąĶŪ¾┤µį┌▓ŅŠÓŻ¼ļyęįš{(di©żo)äėŲ¾śI(y©©)╣▄└Ēš▀īŹ╩®ŽĄĮy(t©»ng)Ą─ų„ė^─▄äėąįŻ║

ERP│╔╣”æ¬(y©®ng)ė├ī”Ų¾śI(y©©)╗∙ĄA(ch©│)╣▄└Ē╠ß│÷┴╦ć└Ė±ę¬Ū¾Ż¼Ų¾śI(y©©)š¹Ė─ļyČ╚ų«┤¾Ż¼│╔×ķ¼F(xi©żn)ļAČ╬ļyęįėŌįĮĄ─šŽĄKĪŻČ°Ų¾śI(y©©)╝▒ąĶĮŌøQĄ─¼F(xi©żn)īŹå¢Ņ}Ż¼╚ńėąą¦Ąž┐žųŲ│╔▒Š║═ėåå╬Į╗Ų┌Ą╚╣▄└ĒąĶŪ¾▀t▀t▓╗─▄Ą├ĄĮĮŌøQŻ¼╩╣╣▄└Ēš▀ĖąĄĮERP ▀h╦«ĮŌ▓╗┴╦Į³┐╩Ż¼ļyęįš{(di©żo)äėŲ¾śI(y©©)╣▄└Ēš▀īŹ╩®ŽĄĮy(t©»ng)Ą─¤ßŪķĪŻ

2Īó¼F(xi©żn)ąąĄ─ERP ŽĄĮy(t©»ng)ųąĄ─Ī░│╔▒Š╣▄└ĒĪ▒╣”─▄ī”øQ┤¾ČÓöĄ(sh©┤)Ų¾śI(y©©)╩ŪĪ░═¹├Ęų╣┐╩Ī▒Ż¼ļyęįų▒ĮėÄ═ų·Ų¾śI(y©©)Į©┴ó│╔▒ŠŅI(l©½ng)Ž╚ā×(y©Łu)ä▌Ż║

į┌¼F(xi©żn)ąąĄ─ERPŽĄĮy(t©»ng)ųąŻ¼═©│Ż▓╔ė├Ą─╩Ūś╦£╩│╔▒Š╣▄└Ē¾wŽĄŻ¼│╔▒Š╣▄└Ē╩ŪERPĒŚ─┐īŹ╩®Ą─ūŅĖ▀ļAČ╬ĪŻį┌┤╦ļAČ╬ī”Ų¾śI(y©©)ųŲįņöĄ(sh©┤)ō■(j©┤)╝░¼F(xi©żn)ł÷▀\ĀIöĄ(sh©┤)ō■(j©┤)Ą─═Ļš¹ąįĪó£╩┤_ąįĪó╝░Ģrąį╠ß│÷┴╦╚½├µę¬Ū¾Ż¼╗∙ĄA(ch©│)╣▄└Ē┤ųĘ┼Īóæ¬(y©®ng)ė├Ų³c▌^Ą═Ą─ųąć°ųŲįņŲ¾śI(y©©)ąĶꬎӫöķLĢrŲ┌Ī░ą▐¤ÆĪ▒Ż¼ĘĮ┐╔Š▀éõæ¬(y©®ng)ė├Śl╝■ĪŻ¼F(xi©żn)ąąĄ─ERP ŽĄĮy(t©»ng)ųąĄ─Ī░│╔▒Š╣▄└ĒĪ▒╣”─▄Ż¼ī”ė┌┤¾ČÓöĄ(sh©┤)ųąć°ųŲįņŲ¾śI(y©©)╩ŪĪ░═¹├Ęų╣┐╩Ī▒ĪŻ

3ĪóERP ŽĄĮy(t©»ng)īŹ╩®ųą─┐ś╦┴┐╗»▓óėąą¦╝żäŅ═∙═∙╩ŪŲ¾śI(y©©)śOęū║÷┬įĄ─ę╗éĆųžę¬å¢Ņ}Ż║

ī”│╔╣”īŹ╩®ERPŽĄĮy(t©»ng)Ą─Ų¾śI(y©©)蹊┐▒Ē├„Ż║─┐ś╦▓╗┴┐╗»Ż¼┐╝║╦Š═ø]ėąś╦£╩Ż¼▀@╩ŪČÓöĄ(sh©┤)īŹ╩®ERPŽĄĮy(t©»ng)Ą─Ų¾śI(y©©)śO╚▌ęū║÷┬įĄ─ę╗éĆųžę¬å¢Ņ}Ż¼ė╔┤╦ī¦(d©Żo)ų┬╣▄└Ēš▀į┌æ¬(y©®ng)ė├Ž╚▀M╣▄└Ē╣żŠ▀Ė─╔Ų╣▄└Ē¼F(xi©żn)ĀŅ╔ŽŻ¼╝╚╩¦╚ź┴╦ĘĮŽ“Ż¼ėų╩¦╚ź┴╦ē║┴”Ż¼ŽĄĮy(t©»ng)īŹ╩®▓╗┴╦┴╦ų«ĪŻ

╗∙ė┌│╔▒Š“ī(q©▒)äėĄ─ERP╣▄└Ē─Ż╩Į╦╝Žļ

ĮĄ¹ęįć°ļHŽ╚▀M╣▄└Ē╦╝Žļ║═ERP▄ø╝■×ķ╗∙ĄA(ch©│)Ż¼═©▀^ī”┤¾┴┐ųąć°Ų¾śI(y©©)ERPīŹ╩®īŹūC░Ė└²čąŠ┐Ż¼ųØu═Ļ╔Ų▓óą╬│╔┴╦╗∙ė┌│╔▒Š“ī(q©▒)äėĄ─ERP╣▄└Ē─Ż╩ĮĄ─╦╝Žļ¾wŽĄ╝░▄ø╝■æ¬(y©®ng)ė├ŽĄĮy(t©»ng)ĪŻ

╗∙ė┌│╔▒Š“ī(q©▒)äėĄ─ERP╣▄└Ē─Ż╩ĮŻ¼īóŲ¾śI(y©©)Ą─│╔▒Š╣▄└Ē┐žųŲ, Ģrķg▀MČ╚╣▄└Ē║═╚╦åT╝żäŅ╣▄└Ē╚²┤¾ĻP(gu©Īn)µIę¬╦ž╝{╚ļĄĮŲ¾śI(y©©)┘Yį┤ęÄ(gu©®)äØŻ©ERPŻ®╣▄└Ē─Ż╩ĮųąĪŻ│╔▒Š“ī(q©▒)äėĄ─ERP╣▄└Ē─Ż╩ĮŻ¼ęį│╔▒Š╣▄└Ē×ķ─┐ś╦Ż¼ėŗäØ┼c┴„│╠┐žųŲ×ķų„ŠĆŻ¼═©▀^ī”│╔▒Š─┐ś╦╝░ž¤(z©”)╚╬▀Mąą┐╝║╦╝żäŅŻ¼═Ųäė╣▄└Ēš▀æ¬(y©®ng)ė├ERPĄ╚Ž╚▀MĄ─╣▄└Ē─Ż╩Į║═╣żŠ▀Ż¼│ų└m(x©┤)═┌Š“│╔▒ŠØō┴”Ż¼Ä═ų·┐═æ¶īŹ¼F(xi©żn)Š½╝Ü╗»╣▄└ĒŻ¼╝»╝s╗»Įø(j©®ng)ĀIŻ¼╠ßĖ▀Ų¾śI(y©©)ĖéĀÄ┴”ĪŻ

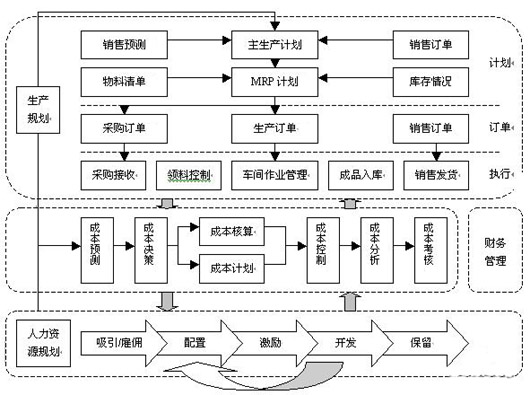

łD1Ż║╗∙ė┌│╔▒Š“ī(q©▒)äėĄ─ERP╣▄└Ē─Ż╩ĮĄ─▄ø╝■ŽĄĮy(t©»ng)æ¬(y©®ng)ė├╝▄śŗ(g©░u)

1ĪóĮ©┴óŲ¾śI(y©©)ŽĄĮy(t©»ng)ė^Ą─│╔▒Š╣▄└Ē¾wŽĄ

╗∙ė┌│╔▒Š“ī(q©▒)äėĄ─ERP╣▄└Ē─Ż╩ĮšJ×ķŻ║Ų¾śI(y©©)ŽĄĮy(t©»ng)ė╔╚¶Ė╔ārųĄ┴„ĮM│╔ĪŻČ°ārųĄ┴„ėų╩Ūė╔╚╦┴„Īó╬’┴„Īó┘YĮ┴„Īóą┼Žó┴„Īóų¬ūR┴„Ą╚ĮM│╔Ą─ĪŻ╚╬║╬ę╗éĆŽĄĮy(t©»ng)┴„Ą─▀t£■║═ą¦┬╩Ą─Ą═Ž┬Ż¼Č╝īóĢ■ĦüĒārųĄ┴„ŽĄĮy(t©»ng)Ą─▀t£■║═ą¦┬╩Ą─Ą═Ž┬Ż¼Å─Č°Ģ■į÷╝ėš¹éĆŲ¾śI(y©©)ŽĄĮy(t©»ng)Ą─│╔▒ŠĪŻīó│╔▒ŠęĢ×ķŲ¾śI(y©©)╣▄└Ēų«▒ŠŻ¼Į©┴óŲ¾śI(y©©)ŽĄĮy(t©»ng)ė^Ą─│╔▒Š╣▄└Ē¾wŽĄŻ¼Š═╩Ūśŗ(g©░u)ų■ę╗éĆ┐ŲīW(xu©”)Īóėąą¦Ą─Ų¾śI(y©©)╣▄└Ē¾wŽĄĪŻ

2Īóę²╚ļ─┐ś╦│╔▒Š╣▄└ĒŻ¼═Ų▀MśI(y©©)äš(w©┤)Ė─▀M║═╣▄└Ēäō(chu©żng)ą┬

╗∙ė┌│╔▒Š“ī(q©▒)äėĄ─ERP╣▄└Ē─Ż╩ĮŻ¼į┌Ų¾śI(y©©)ā╚(n©©i)▓┐ī¦(d©Żo)╚ļ╩ął÷ÖCųŲŻ¼Į©┴ó─┐ś╦│╔▒Š╣▄└Ē¾wŽĄŻ¼īó─┐ś╦│╔▒Š╝░ŽÓĻP(gu©Īn)Ą─╣▄└ĒųĖś╦īėīėĘųĮŌĄĮŲ¾śI(y©©)Ė„éĆŁh(hu©ón)╣Ø(ji©”)╝░ž¤(z©”)╚╬ųąą─ĪŻĖ„éĆ│╔▒Šųąą─ī”Ų¾śI(y©©)─┐ś╦│╔▒Šžōž¤(z©”)Ż¼×ķ┴╦▀_│╔─┐ś╦Ż¼Ų¾śI(y©©)╣▄└Ēš▀╝░åT╣żūįėXæ¬(y©®ng)ė├ERP╣▄└Ē╦╝ŽļĪóĘĮĘ©║═╣żŠ▀▀MąąśI(y©©)äš(w©┤)Ė─▀M║═╣▄└Ēäō(chu©żng)ą┬ĪŻ

3Īó裣h(hu©ón)Øu▀M“ī(q©▒)äė│╔▒Š┐╝║╦

╗∙ė┌│╔▒Š“ī(q©▒)äėĄ─ERP╣▄└Ē─Ż╩Įį┌Ų¾śI(y©©)╣▄└ĒĖ─▀M═Ļ╔Ų▀^│╠ųąįO(sh©©)Č©ŪĪ«ö?sh©┤)─Ė─▀M─┐ś╦Ż¼īóŲ¾śI(y©©)│╔▒Š┐žųŲ║═╣▄└ĒĄ─īŹ╩®┼cERPśI(y©©)äš(w©┤)ŽĄĮy(t©»ng)īŹ╩®Ą─╚½▀^│╠ž×═©ĪŻį┌īŹ╩®Ą─├┐ę╗ļAČ╬Ż¼═©▀^ī”▓╗═¼īė┤╬Ą─│╔▒Š╣▄└ĒŻ¼╩╣├┐ę╗ļAČ╬īŹ╩®─┐ś╦├„┤_Ż¼śI(y©©)äš(w©┤)Ė─▀MėąĄ─Ę┼╩ĖŻ¼╩╣Ą├Ų¾śI(y©©)│╔▒ŠŅI(l©½ng)Ž╚ā×(y©Łu)ä▌æ(zh©żn)┬įų▓ĮĄ├ĄĮīŹ¼F(xi©żn)ĪŻ

4Īó═©▀^┐╝║╦╝żäŅīŹ¼F(xi©żn)─┐ś╦│╔▒Š

╗∙ė┌│╔▒Š“ī(q©▒)äėĄ─ERP╣▄└Ē─Ż╩ĮŻ¼═©▀^ī”─┐ś╦│╔▒Š╝░ŽÓĻP(gu©Īn)Ą─╣▄└ĒųĖś╦Ą─┴┐╗»┐╝║╦Ż¼īóŲ¾śI(y©©)ā╚(n©©i)▓┐Ė„éĆŁh(hu©ón)╣Ø(ji©”)╝░ž¤(z©”)╚╬ųąą─└¹ęµ┼c─┐ś╦│╔▒ŠīŹ¼F(xi©żn)Č╚Ą─┐āą¦ÆņŃ^Ż¼īó├┐éĆåT╣ż└¹ęµ┼c─┐ś╦│╔▒ŠīŹ¼F(xi©żn)Č╚Ą─┐āą¦ÆņŃ^ĪŻ═©▀^┐╝║╦Ż¼īóŲ¾śI(y©©)│╔▒Šē║┴”é„▀fĄĮĖ„éĆŁh(hu©ón)╣Ø(ji©”)╝░ž¤(z©”)╚╬ųąą─Ż¼į┘é„▀fĄĮ├┐éĆåT╣żĪŻ┐╝║╦ÖCųŲĄ─Ī░ē║┴”Ī▒║═Ī░¬ääŅĪ▒īó│õĘų╝ż░l(f©Ī)╣▄└Ēš▀║═åT╣żĄ─ų„ė^─▄äėąįŻ¼ļSų°Ų¾śI(y©©)ERPæ¬(y©®ng)ė├▓╗öÓ╔Ņ╗»Ż¼╣▄└Ē╦«ŲĮ▓╗öÓ╠ßĖ▀Ż¼│╔▒Š▓╗öÓĮĄĄ═ĪŻ

╗∙ė┌│╔▒Š“ī(q©▒)äėĄ─ERP╣▄└Ē─Ż╩ĮųąĄ─īŹ╩®▓▀┬į

Ęų▓ĮīŹ╩®Ą─▓▀┬į╩Ū╗∙ė┌│╔▒Š“ī(q©▒)äėĄ─ERP╣▄└Ē─Ż╩ĮīŹ╩®Ą─ųžę¬▓▀┬įŻ¼Ų¾śI(y©©)┐╔Ė∙ō■(j©┤)ūį╝║ĮM┐ŚÅ═(f©┤)ļs│╠Č╚║═ųŲįņÅ═(f©┤)ļs│╠Č╚Īó╣▄└Ē╗∙ĄA(ch©│)╦«ŲĮęį╝░Ų¾śI(y©©)┘YĮ╣®æ¬(y©®ng)ĀŅørŻ¼▀xō±ī”įōŲ¾śI(y©©)Č°čįūŅā×(y©Łu)Ą─īŹ╩®ĘĮ░ĖĪŻ

łD2Ż║╗∙ė┌│╔▒ŠŪ■Ą└Ą─ųŲįņśI(y©©)īŹ╩®╝╝ąg(sh©┤)┬ĘŠĆ

Ą┌ę╗ļAČ╬Ż║╗∙ĄA(ch©│)╣▄└ĒĪŻ▓╔┘ÅĪóõN╩█ĪóÄņ┤µ╣▄└Ē╩ŪERPūŅ╗∙ĄA(ch©│)Ą─æ¬(y©®ng)ė├Ż¼ć·└@įŁ▓─┴Ž▓╔┘ÅĪó«a(ch©Żn)ŲĘõN╩█╝░Äņ┤µ╣▄└Ē╚²┤¾śI(y©©)äš(w©┤)Łh(hu©ón)╣Ø(ji©”)Ż¼īŹ¼F(xi©żn)╚½ĘĮ╬╗╬’┴„╣▄└Ē║═┐žųŲĪŻ┤╦ļAČ╬Ą─īŹ╩®┐╔ęįėąą¦īŹ¼F(xi©żn)ĮĄĄ═▓╔┘Å│╔▒ŠŻ¼╠ßĖ▀┘YĮų▄▐D(zhu©Żn)┬╩Ż¼╝░«a(ch©Żn)ŲĘ╝ē│╔▒ŠĘų╬÷øQ▓▀ĪŻ

Ą┌Č■ļAČ╬Ż║┘Yį┤ėŗäØ╣▄└ĒĪŻėŗäØ╣▄└Ē╩ŪERP║╦ą─æ¬(y©®ng)ė├Ż¼ęįõN╩█ėåå╬║═õN╩█ŅA(y©┤)£y×ķąĶŪ¾üĒį┤Ż¼═©▀^MPS╝░ MRPėŗäØ“ī(q©▒)äėŲ¾śI(y©©)śI(y©©)äš(w©┤)ū„śI(y©©)ėŗäØ║═ĀI▀\╣▄└ĒŻ¼īŹ¼F(xi©żn)ęįõNČ©«a(ch©Żn)Ż¼ęį«a(ch©Żn)Č©┘ÅĄ─├µŽ“┐═æ¶Ą─╔·«a(ch©Żn)ĘĮ╩ĮĪŻėŗäØ╣▄└ĒĄ─£╩┤_īŹ╩®┤_▒ŻŲ¾śI(y©©)õNĪó«a(ch©Żn)Īó╣®Ą─ģf(xi©”)═¼▀\ū„Ż¼į┌▀_ĄĮ┐ņ╦┘Ēææ¬(y©®ng)╩ął÷║═Š∙║Ō╔·«a(ch©Żn)Ą─═¼Ģrėąą¦ĮĄĄ═Äņ┤µŻ¼īŹ¼F(xi©żn)╝»╝s╗»╣▄└ĒĪŻ

Ą┌╚²ļAČ╬Ż║ū„śI(y©©)Š½╝Ü╗»╣▄└ĒĪŻųŲįņ╣▄└Ē╩ŪėŗäØ╣▄└ĒĄ─╔Ņ╚ļ║═╝Ü╗»Ż¼▒ŻūCėŗäØį┌╔·«a(ch©Żn)Łh(hu©ón)╣Ø(ji©”)░┤ę¬Ū¾═Ļ│╔Ż¼▓óīŹ¼F(xi©żn)ī”ųŲįņĄ─Š½╝Ü╗»╣▄└ĒĪŻęįMRP/MPS╔·«a(ch©Żn)╚╬äš(w©┤)å╬×ķį┤Ņ^Ż¼ĮY(ji©”)║Ž╣ż╦ć┬ĘŠĆ«a(ch©Żn)╔·╣żą“ėŗäØŻ¼═©▀^╣żą“ėŗäØĪó╣żą“┼┼│╠Īó╣żą“┼╔╣żĪó╣żą“ŅI(l©½ng)┴ŽĪó╣żą“ęŲ▐D(zhu©Żn)Īó╣żą“ģRł¾Ą╚╣żą“╣▄└Ē╣”─▄ą╬│╔═Ļš¹Ą─▄ćķgū„śI(y©©)┐žųŲ┴„│╠ĪŻ

Ą┌╦─ļAČ╬Ż║Ų¾śI(y©©)ārųĄµ£╣▄└ĒĪŻ╔╠śI(y©©)ųŪ─▄øQ▓▀ų¦│ų╩ŪERPæ¬(y©®ng)ė├Ą─Ė▀╝ēą╬╩ĮŻ¼ęįśI(y©©)äš(w©┤)┴„│╠╣▄└ĒŽĄĮy(t©»ng)▓╔╝»Ą─öĄ(sh©┤)ō■(j©┤)×ķ╗∙ĄA(ch©│)Ż¼ī”įŁ╩╝Ą─öĄ(sh©┤)ō■(j©┤)▀Mąą╝ė╣żŻ¼Įo│÷ėą└¹ė┌øQ▓▀ą╬│╔Ą─ĮY(ji©”)╣¹Ż¼Ä═ų·Ų¾śI(y©©)š²┤_Ąž▀MąąĮø(j©®ng)ĀIøQ▓▀ĪŻ═©▀^╚½├µ│╔▒Š╣▄└ĒŻ¼īŹ¼F(xi©żn)Ų¾śI(y©©)│╔▒Š─┐ś╦╝░æ(zh©żn)┬įĪŻ

╚²ĪóĮY(ji©”)šZ

╗∙ė┌│╔▒Š“ī(q©▒)äėĄ─ųŲįņśI(y©©)ERP╣▄└Ē─Ż╩ĮŻ¼ ╩Ū┐ŲīW(xu©”)Ą─ĪóŽĄĮy(t©»ng)Ą─ĪóŽ╚▀MĄ─╣▄└Ē─Ż╩Į┼c╝╝ąg(sh©┤)Ż¼╬³╝{Ž╚▀MĄ─│╔▒Š╣▄└Ē╦╝ŽļŻ¼ā╚(n©©i)║¼ČÓĘN│╔▒Š╣▄└Ē─Ż╩ĮŻ¼╠ß╣®╚½├µĄ─│╔▒Š╣▄└ĒĮŌøQĘĮ░ĖŻ¼╚½├µ┼ÓB(y©Żng)Ų¾śI(y©©)╣▄└Ēš▀╝░åT╣ż╩ął÷ęŌūR╝░╣▄└Ē─▄┴”Ż¼─▄ē“╝żäŅŲ¾śI(y©©)╣▄└Ēš▀┼cåT╣ż░l(f©Ī)ō]ų„ė^─▄äėąįŻ¼▓óŪęŠ▀ėą▌^Ė▀Ą─▀mė├ąį║═┐╔▓┘ū„ąįŻ¼┐╔śO┤¾╠ßĖ▀ERPīŹ╩®Ą─│╔╣”┬╩ĪŻ

▐D(zhu©Żn)▌dšłūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠW(w©Żng)http://www.guhuozai8.cn/

▒Š╬─ś╦Ņ}Ż║ųąąĪųŲįņśI(y©©)ERP╗∙ė┌│╔▒Š“ī(q©▒)äėĄ─╣▄└Ē─Ż╩Į

▒Š╬─ŠW(w©Żng)ųĘŻ║http://www.guhuozai8.cn/html/consultation/1082055091.html

▀xą═ųąą─")

¾w“×ųąą─")

«a(ch©Żn)ŲĘ┘Å┘I")

æ(zh©żn)┬į║Žū„")