šfŲIT║┌Č┤╗“ITŽ▌┌ÕŻ¼╚╦éā┼eĄ├ūŅČÓĄ─└²ūė─¬▀^ė┌ERPĒŚ─┐┴╦ĪŻ─┐Ū░Ų¾śI(y©©)╔ŽERPĒŚ─┐═©│ŻĄ─ū÷Ę©╩ŪŻ¼š{(di©żo)čąĪóū½īæ┐╔ąąąįł¾ĖµĪóīÅ┼·Īóšąś╦(bi©Īo)Īó┤▐qĪó▀xČ©ERP▄ø╝■╠ß╣®╔╠Īó░▓čbŽĄĮy(t©»ng)Īóš¹└ĒŠÄ┤aĪó▌ö╚ļ╣ż│╠öĄ(sh©┤)ō■(j©┤)Īó░┤├┐ūėŽĄĮy(t©»ng)īŹ╩®Īó╔ŽŠĆĪó“×╩šĪŻė╔š{(di©żo)蹥ĮŽĄĮy(t©»ng)│§▓Į“×╩šų┴╔┘ę¬3-5─ĻŻ¼▀@╩ŪĢrķg│╔▒ŠĪŻĮø(j©®ng)Ø·│╔▒Š░³└©ĒŚ─┐Ą─═Č╚ļŻ¼ų┴╔┘ę¬Äū░┘╚fĄĮ╔ŽŪ¦╚fį¬ĪŻį÷╝ė┴╦ą┼Žóųąą─Ż¼ČÓ┴╦╩«Äū├¹åT╣żŻ¼į┘╝ė╔Ž╚š│ŻĄ─ŠSūo┘Mė├├┐─Ļę▓ąĶę¬Äū╩«ĄĮ░┘╚fį¬ĪŻ▀^▓╗┴╦╚²╬Õ─ĻŻ¼ŽĄĮy(t©»ng)ėųę¬╔²╝ēŻ¼ėųąĶę¬═Č╚ļöĄ(sh©┤)░┘╚fį¬ĪŻø]═Ļø]┴╦Ąž═ČÕXĪŻą¦ęµ─žŻ┐ėåå╬╠Ä└ĒĪóžöäš(w©┤)┘~─┐ļŖūė╗»┴╦ĪóÄņ┤µ╣▄└ĒļŖūė╗»┴╦ĪŻĄ½╔·«a(ch©Żn)ėŗäØš{(di©żo)Č╚Ą─╣żū„┴┐╦Ų║§╬┤ęŖ£p╔┘ĪŻ┴┐╗»Ą─ą¦ęµ╦Ų║§ļyęįšfŪÕĪŻ▀@Š═╩Ū╬ęć°┤¾ČÓöĄ(sh©┤)ųŲįņŲ¾śI(y©©)īŹ╩®ERPĒŚ─┐Ą─īæššĪŻ

ėąą®ąąśI(y©©)ĮM┐Ś×ķ┴╦├■ŪÕŲ¾śI(y©©)æ¬(y©®ng)ė├ERPĄ─ŪķørŻ¼▀Mąą┴╦š{(di©żo)▓ķĪŻŲõš{(di©żo)▓ķĮY(ji©”)╣¹╬Õ╗©░╦ķTĪŻėąĄ─šfERP│╔╣”┬╩ų╗ėą10%Ż¼ėąĄ─šf50%╩Ū╩¦öĪĄ─ĪŻėąĄ─šfĘŪ│ŻØMęŌ║═ØMęŌĄ─▀_ĄĮ60%ĪŻą┼ŽóĄ─▓╗ī”ĘQšf├„┴╦╚ń║╬įuārę╗éĆERPæ¬(y©®ng)ė├ĒŚ─┐ų┴╔┘į┌─┐Ū░▀Ćø]ėąę╗éĆĮy(t©»ng)ę╗Ą─ś╦(bi©Īo)£╩(zh©│n)╗“ęÄ(gu©®)ĘČŻ¼▒╗š{(di©żo)▓ķš▀═Ļ╚½æ{ūį╝║Ą─"ĖąėX"Ž┬ĮY(ji©”)šōŻ¼ę“╚╦Č°«ÉŻ╗š{(di©żo)▓ķš▀ą─ųąĖ„ėąĖ„Ą─│ėŻ¼═¼┤╦š{(di©żo)▓ķŽ┬üĒ"┤¾ŽÓÅĮ═ź"ĪŻ

─┐Ū░ć°ļH╔Žę▓ø]ėąę╗éĆÖÓ(qu©ón)═■Ą─įuārś╦(bi©Īo)£╩(zh©│n)Ż¼Ą½Å─ERPÜv╩Ę░l(f©Ī)š╣üĒ┐┤Ż¼╔ŽéĆ╩└╝o(j©¼)┤¾¾w╔Ž╩Ū░┤"ABCD"╦─╝ēüĒįuārŻ¼ŲõįuārųĖś╦(bi©Īo)ų„ę¬╝»ųąį┌Ė„╝ēėŗäØĄ─īŹ¼F(xi©żn)┬╩Ż¼╚ńų„╔·«a(ch©Żn)ėŗäØĪóõN╩█ėŗäØĪó▓╔┘ÅėŗäØĪó─▄┴”ėŗäØĪóMRPĄ╚Ą╚ĪŻA╝ēĄ─ėŗäØīŹ¼F(xi©żn)┬╩┤¾ė┌95%Ż©95%-100%Ż¼BOM£╩(zh©│n)┤_Č╚┤¾ė┌99%Ż¼Äņ┤µŠ½Č╚┤¾ė┌98%Ż®Ż╗B╝ē┤¾ė┌80%Ż©80%-95%Ż®Ż╗C╝ē┤¾ė┌70%Ż©70%-80%Ż®Ż╗D╝ēąĪė┌50%ĪŻĄ½▀@éĆĘų╝ēįuār▓ó╬┤│╔×ķć°ļHŲš▒ķ│ąšJ(r©©n)Ą─ś╦(bi©Īo)£╩(zh©│n)ĪŻ▀M╚ļ▒Š╩└╝o(j©¼)ęįüĒŻ¼įuār│▀Č╚āAŽ“ė┌ė├═Č┘Y╗žł¾┬╩Ż©ROIŻ¼Return On InvestmentŻ®ĪŻROI╩Ūįuār═Č┘YĒŚ─┐ą¦ęµĄ─ųĖś╦(bi©Īo)ĪŻ▒Š╬─ĮķĮB╩▓├┤╩ŪERPĒŚ─┐Ą─═Č┘Y╗žł¾┬╩ROIŻ¼ęį╝░īŹ¼F(xi©żn)ROIĄ─ĻP(gu©Īn)µIę“╦žĪŻ

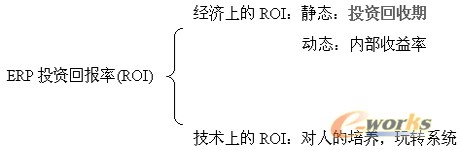

ę╗ĪóERPĄ─═Č┘Y╗žł¾┬╩

ė├═Č┘Y╗žł¾┬╩ROI║Ō┴┐ERPĒŚ─┐Ą─│╔öĪ╩Ū░čERP┐┤ū„╩Ūę╗éĆ═Č┘YĒŚ─┐Ż¼╦³Š▀ėą╣ż│╠═Č┘YĒŚ─┐Ą─╣▓ėąī┘ąįŻ¼╝┤ą¦ęµąįĪó’L(f©źng)ļUąį║═ķLŲ┌ąįĪŻ

ą¦ęµąį ╚╬║╬═Č┘YĒŚ─┐ūŅĮKČ╝ę¬ėąą¦ęµŻ¼ERPę▓▓╗└²═ŌĪŻERPĄ─ą¦ęµąįŠ▀¾w¾w¼F(xi©żn)į┌Įø(j©®ng)Ø·╔ŽĄ─═Č┘Y╗žł¾┬╩Ż©ROIŻ®║═╝╝ąg(sh©┤)╔ŽĄ─═Č┘Y╗žł¾ĪŻ

1ĪóĮø(j©®ng)Ø·╔ŽĄ─═Č┘Y╗žł¾┬╩

╩Ū┐╔ęį┴┐╗»Ą─Ż¼ę╗░ŃüĒšf╦³░³└©ņoæB(t©żi)Ą─═Č┘Y╗ž╩šŲ┌ęį╝░äėæB(t©żi)Ą─ā╚(n©©i)▓┐╩šęµ┬╩ĪŻ

Ż©1Ż®Īó═Č┘Y╗ž╩šŲ┌ ╩ŪųĖ═Č┘Yę²ŲĄ─¼F(xi©żn)Į┴„╚ļ└█ėŗĄĮ┼c═Č┘YŅ~ŽÓĄ╚╦∙ąĶꬥ─ĢrķgĪŻŲõėŗ╦ŃĘĮĘ©╩ŪŻ║

═Č┘Y╗ž╩šŲ┌Ż©─ĻŻ®=ĒŚ─┐┐é═Č┘Y/ĒŚ─┐─ĻŲĮŠ∙╩šęµŅ~

¼F(xi©żn)Įā¶┴„╚ļ┴┐░³└©ė╔ė┌═Č┘Y╩╣Ų¾śI(y©©)į÷╝ėĄ─ė»└¹Ņ~║═╩š╗žĄ─╣╠Č©┘Y«a(ch©Żn)š█┼f┘MĪŻ╗ž╩šŲ┌įĮČ╠Ż¼Ę┤ė│ĒŚ─┐Ą─Įø(j©®ng)Ø·ą¦ęµįĮ║├ĪŻ┘YĮ╩š╗ž╦┘Č╚įĮ┐ņŻ¼į┌╬┤üĒŲ┌ā╚(n©©i)│ąō·(d©Īn)Ą─’L(f©źng)ļUįĮąĪĪŻ

Ż©2Ż®Īóā╚(n©©i)▓┐╩šęµ┬╩ ╩ŪųĖĒŚ─┐į┌š¹éĆėŗ╦ŃŲ┌ā╚(n©©i)Ė„─Ļā¶¼F(xi©żn)Į┴„┴┐¼F(xi©żn)ųĄ└█ėŗ×ķ┴ŃĢrĄ─š█¼F(xi©żn)┬╩Ż¼╩ŪįuārĒŚ─┐ė»└¹─▄┴”Ą─ŽÓī”ųĖś╦(bi©Īo)ĪŻįōųĖś╦(bi©Īo)┐╔Ė∙ō■(j©┤)žöäš(w©┤)¼F(xi©żn)Į┴„┴┐▒Ēųąā¶¼F(xi©żn)Į┴„┴┐Ż¼ė├▓Õ▓ŅĘ©ėŗ╦ŃŻ¼ę▓┐╔ęįų▒Įė└¹ė├╬ó▄øExcel▄ø╝■╠ß╣®Ą─žöäš(w©┤)ā╚(n©©i)▓┐╩šęµ┬╩║»öĄ(sh©┤)ėŗ╦ŃŻ¼ėŗ╦ŃĄ├ĄĮĄ─ĒŚ─┐žöäš(w©┤)ā╚(n©©i)▓┐╩šęµ┬╩┼cąąśI(y©©)╗∙£╩(zh©│n)╩šęµ┬╩▒╚▌^Ż¼╚ń╣¹ā╚(n©©i)▓┐╩šęµ┬╩┤¾ė┌ąąśI(y©©)╗∙£╩(zh©│n)╩šęµ┬╩Ż¼╝┤šJ(r©©n)×ķĒŚ─┐ė»└¹─▄┴”─▄ē“ØMūŃę¬Ū¾ĪŻ

═Č┘Y╗ž╩šŲ┌╩ŪņoæB(t©żi)Ęų╬÷Ę©Ż¼ėŗ╦Ń▒╚▌^║åå╬Ż¼Ą½▓╗ē“Š½┤_ĪŻĪŻę“┤╦▀Ćę¬┐╝æ]┘YĮĢrķgārųĄĄ─äėæB(t©żi)Ęų╬÷Ę©Ż¼╚ńā╚(n©©i)▓┐╩šęµ┬╩ĪŻžöäš(w©┤)įuār▀ĆėąŲõ╦³ę╗ą®įuārųĖś╦(bi©Īo)╚ńŲĮŠ∙└¹ØÖ┬╩Īóā¶¼F(xi©żn)ųĄĄ╚ĪŻžöäš(w©┤)įuārųĖś╦(bi©Īo)ėąŲõŽÓĻP(gu©Īn)ąįŻ¼Ė∙ō■(j©┤)╣Pš▀Ą─Įø(j©®ng)“ׯ¼Ę┤ė│ROIĄ─ā╔éĆĻP(gu©Īn)µIĄ─ųĖś╦(bi©Īo)╩Ū═Č┘Y╗ž╩šŲ┌║═ā╚(n©©i)▓┐╩šęµ┬╩ĪŻę╗░Ń═Č┘Y╗ž╩šŲ┌į┌4-5─ĻŻ©║¼ĒŚ─┐Į©įO(sh©©)Ų┌Ż¼ę╗░Ń×ķ2─Ļū¾ė꯮Ż¼ā╚(n©©i)▓┐╩šęµ┬╩į┌20%-30%Ż¼įōĒŚ─┐Ą─ą¦ęµ╩Ū▓╗ÕeĄ─ĪŻ«ö(d©Īng)╚╗ĒŚ─┐╗ž╩šŲ┌ė·Č╠Īóā╚(n©©i)▓┐╩šęµ┬╩ė·Ė▀ŲõĒŚ─┐Ą─ą¦ęµŠ═ė·║├Ż¼ROIŠ═ė·Ė▀ĪŻ

2Īó╝╝ąg(sh©┤)╔ŽĄ─═Č┘Y╗žł¾

╩Ū▓╗┐╔┴┐╗»Ą─ĪŻ╦³░³└©ī”Ė„éĆīė┤╬Ż©øQ▓▀īėĪó╣▄└ĒīėĪół╠(zh©¬)ąąīė║═IT╝╝ąg(sh©┤)īėŻ®Ą─╚╦åT┼Óė¢(x©┤n)ĪŻ╗žł¾▀_ś╦(bi©Īo)Ą─£yįć─┐ś╦(bi©Īo)╩ŪŻ║╣▄└ĒīėŻ¼─▄╩ņŠÜĄžæ¬(y©®ng)ė├ŽĄĮy(t©»ng)Ż¼┼┼ĮŌ╣▄└Ē╔ŽĄ─ę╔ļy║═æ¬(y©®ng)ūāęŌ═ŌĪŻŻ╗╝╝ąg(sh©┤)īėŻ¼─▄ŠSūoŽĄĮy(t©»ng)Īó┼┼ĮŌŽĄĮy(t©»ng)╔ŽĄ─ę╔ļy║═ęŌ═ŌĪóī”ą┬╝╝ąg(sh©┤)Ą─├¶Ėąąį║═ĮM┐Ś╔²╝ēĪŻ

ąĶę¬ūóęŌĄ─╩Ū╔Ž╩÷═Č┘Y╗žł¾Ż¼¤ošō╩ŪĮø(j©®ng)Ø·Ą─▀Ć╩Ū╝╝ąg(sh©┤)Ą─Ż¼Č╝ę¬į┌╣╠Č©Ą─Ģrķg┐“╝▄║═┐é│╔▒ŠŚl╝■Ž┬═Ļ│╔ĪŻ│ŻęŖĄ─å¢Ņ}╩Ū│¼ĢrŽ▐Ż¼ĒŚ─┐═ŽĄ─Ģrķg║▄ķLĪŻ▀@ĘĮ├µį┌ć°═Ōę▓▓ó▓╗śĘė^Ż¼Įy(t©»ng)ėŗ┘Y┴Ž▒Ē├„┤¾╝s90%Ą─ERPĒŚ─┐│¼ĢrŻ¼╝┤╩╣▀_ĄĮ┴╦ą¦ęµ─┐ś╦(bi©Īo)Ż¼Ą½│¼▀^┴╦ĢrķgĪŻ│¼Ģrę▓Š═į÷╝ė┴╦┐é│╔▒ŠĪŻį┌┐é│╔▒Šųą▀Ćėąę╗éĆÅŚąį▌^┤¾Ą─Ż¼ęūė┌═╗ŲŲĄ─ųĖś╦(bi©Īo)Ż¼▀@Š═╩Ūū╔įāŅÖå¢Ą─┘Mė├ĪŻę“┤╦ę¬░čERPĄ─┐é│╔▒Š┐žųŲį┌ŅA(y©┤)╦ŃĘČć·ų«ā╚(n©©i)Ż¼╝╚╩╣ėąć└(y©ón)Ė±Ą─ĒŚ─┐╣▄└ĒŻ¼ę▓╩Ū╝■║▄▓╗╚▌ęūĄ─╩┬ĪŻ

ERPĄ─ROIįuār¾wŽĄ┐╔║å┬įĄ─▒Ē╩Š×ķŻ║

’L(f©źng)ļUąį ▀@╩Ū═Č┘YĒŚ─┐Ą─┴Ēę╗ī┘ąįŻ¼ū„×ķ═Č┘YĒŚ─┐Ą─ERPę▓▓╗└²═ŌĪŻę“┤╦«ö(d©Īng)─Ń┬ĀĄĮėąą®Ų¾śI(y©©)ERP╩¦öĪ┴╦╗“š▀ø]ėą▀_ĄĮŅA(y©┤)Ų┌Ą──┐ś╦(bi©Īo)Š═▓╗ę¬ĖąĄĮŲµ╣ų┴╦ĪŻ╬ęéā╦∙ę¬ū÷Ą─╩Ūį┌ERPĒŚ─┐īŹ╩®ĘĮĘ©ųąīŻķT▒┘│÷’L(f©źng)ļUĘų╬÷ļAČ╬Ż¼┐═ė^šJ(r©©n)šµĄžĘų╬÷’L(f©źng)ļUŻ¼▓ó╠ß│÷ęÄ(gu©®)▒▄’L(f©źng)ļUĄ─ī”▓▀Ż¼░č’L(f©źng)ļUąįĮĄų┴ūŅĄ═ĪŻ

ķLŲ┌ąį ═Č┘YERPš²Ž±═Č┘YŲõ╦³ĒŚ─┐ę╗śėŻ¼ų╗ėąą╬│╔"╔·«a(ch©Żn)─▄┴”"▓┼─▄ęŖĄĮ╩šęµĪŻČ°ą╬│╔"╔·«a(ch©Żn)─▄┴”"ąĶę¬ĢrķgĪŻ╩ūŽ╚ę¬ėąę╗éĆ"ĒŚ─┐Į©įO(sh©©)Ų┌"Ż¼░³└©äō(chu©żng)ęŌĪóæ(zh©żn)┬įīÅęĢĪóśI(y©©)äš(w©┤)š{(di©żo)▓ķĪó▀^│╠ųžĮMĪó▄ø╝■▀xą═Īó╚╦åT┼Óė¢(x©┤n)ĪóĮM┐ŚöĄ(sh©┤)ō■(j©┤)ĪóŽĄĮy(t©»ng)Ą─░▓čbĪó╣”─▄īŹ╩®Īó╔ŽŠĆįćąąĪóŽĄĮy(t©»ng)ŪąōQĄ╚ę╗ŽĄ┴ą▀^│╠ĪŻĒŚ─┐Į©įO(sh©©)Ų┌ę╗░Ń×ķ2─ĻĪŻį┌ĒŚ─┐Į©įO(sh©©)Ų┌ę╗░Ń▓╗«a(ch©Żn)╔·ą¦ęµ╗“ą¦ęµ║▄╔┘Ż¼«ö(d©Īng)šµš²═Č╚ļ▀\ąąŻ©╝┤╔·«a(ch©Żn)Ų┌Ż®Ż¼═©▀^IT┼cśI(y©©)äš(w©┤)▀^│╠▀Mę╗▓ĮĄ─╚┌║ŽŻ¼╩šęµīóų▓Į’@¼F(xi©żn)ĪŻ╚┌║ŽĄ─│╠Č╚ė·╔ŅŻ¼ą¦ęµė·’@ų°ĪŻę╗░ŃüĒųvŲ¾śI(y©©)ė·┤¾«a(ch©Żn)ŲĘė·Å═(f©┤)ļsŻ¼ĒŚ─┐Ą─īŹ╩®Ų┌Ż©Į©įO(sh©©)Ų┌+╔·«a(ch©Żn)Ų┌Ż®ŽÓī”Ė³ķLę╗ą®ĪŻ

ŲõīŹŻ¼╬ęć°¼F(xi©żn)į┌ė·üĒė·ČÓĄ─ERPĒŚ─┐╩Ūū„×ķ═Č┘YŅÉ╣ż│╠ĒŚ─┐ī”┤²Ą─Ż¼¤ošō╩ŪŽ“ć°╝ę╔ĻšłĒŚ─┐╗“Ž“╔Ž╝ē╔Ļšł┘YĮŻ¼ę╗░ŃČ╝ū÷"┐╔ąąąįĘų╬÷蹊┐ł¾Ėµ"Ż¼╔Ž╩÷Ą─ā╚(n©©i)╚▌Č╝ėą╔µ╝░ĪŻ╠žäe╩Ū"žöäš(w©┤)įuār"Ż¼Š═╩Ūėŗ╦Ń═Č┘Y╗žł¾┬╩ĪŻ▓╗▀^┤¾ČÓöĄ(sh©┤)Ų¾śI(y©©)▓óø]ėą░č╦³"«ö(d©Īng)šµ"Ż¼Č°ų╗╩ŪŽ“╔Žę¬ÕXĄ─ę╗ĘN╩ųČ╬ĪŻ┤²ĒŚ─┐ĄĮ╩ų║¾Ż¼┐╔ąąąįł¾ĖµŠ═╚ėĄĮę╗▀ģ╚ź┴╦Ż¼▀@╩Ū║▄▓╗ć└(y©ón)├CĄ─ĪŻą╬╩Į╔Ž╩Ū═Č┘YĒŚ─┐Ż¼Ą½ėų▓╗░č╦³«ö(d©Īng)═Č┘YĒŚ─┐ī”┤²Ż¼▀@╩Ū║▄ČÓERP╩¦öĪĄ─įŁę“ų«ę╗ĪŻ

ERPĒŚ─┐ąĶę¬▌^ČÓĄ─═Č┘YŻ¼Ų¾śI(y©©)Ą─Ę©╚╦ę¬Ū¾┐┤Ą├ęŖĄ─╗“š▀╩Ū┴┐╗»Ą─ą¦ęµ▀@╩Ū═Ļ╚½┐╔ęį└ĒĮŌĄ─ĪŻ╗©┴╦▀@├┤ÕXŻ¼├┐─ĻĮo╬ęäō(chu©żng)įņČÓ╔┘└¹ØÖŻ┐╬ę═Č┴╦▀@├┤ČÓ┘YĮŻ¼Äū─Ļ─▄░č▒Š╩š╗žüĒŻ┐▀@╩Ūę╗éĆ═Č┘Yš▀║▄śŃ╦ž║▄ūį╚╗Ą─å¢Ņ}ĪŻę“┤╦░č═Č┘Y╗žł¾┬╩ū„×ķįuārERP╩Ū│╔╣”▀Ć╩Ū╩¦öĪĄ─║Ō┴┐│▀Č╚¤ošōÅ─└Ēšō╔Ž▀Ć╩ŪÅ─īŹļH╔ŽČ╝╩Ū║Ž└ĒĄ─ĪŻ

Å─╬ęć°æ¬(y©®ng)ė├ERPĄ─¼F(xi©żn)īŹ║═╩ął÷Ż¼Ų╚Ūą║¶åŠ║Ž└ĒĄ─ĪóĮy(t©»ng)ę╗Ą─įuārś╦(bi©Īo)£╩(zh©│n)ĪŻ▓╔ė├ROIĄ─║├╠ÄŻ║ę╗╩ŪŻ¼ė├æ¶╚▌ęū└ĒĮŌ║═Įė╩▄Ż╗Č■╩ŪŻ¼Ę¹║ŽERPū„×ķ═Č┘YŅÉĒŚ─┐Ą─┐═ė^ęÄ(gu©®)┬╔Ż╗╚²╩ŪŻ¼┐╔ęį╠ßĖ▀ERPĄ─"│╔╣”┬╩"ĪŻė╔ė┌╬ęć°Ą─Ų¾śI(y©©)╣▄└Ē▀Ć▒╚▌^"┤ųĘ┼"Ż¼▓╔ė├ROIĄ─įuār│▀Č╚Ą─"ė═╦«"ŽÓī”▌^┤¾Ż¼ų╗ę¬ŅA(y©┤)£yĄ─ROIšµīŹĪó║Ž└ĒŻ¼ęūė┌▀_ĄĮŻ╗╦─╩ŪŻ¼┐╔ęį╩╣ERPÅ─▀^Ęųą¹é„Ą─Ė▀╔Ņ─¬£yĪó░³ų╬░┘▓ĪĄ─š`ĮŌųąĮŌĘ┼│÷üĒŻ¼▀Ć╦³ę╗éĆ═Č┘YĒŚ─┐Ą─▒ŠüĒ├µ─┐ĪŻ

Č■ĪóīŹ¼F(xi©żn)ROIĄ─ĻP(gu©Īn)µIę“╦ž

1Īóę╗éĆīŹ╩┬Ū¾╩ŪĄ─┐╔ąąąįĘų╬÷ł¾Ėµ

┐╔ąąąįĘų╬÷ł¾ĖµŠ═╩Ūę¬īŹ╩┬Ū¾╩ŪĄžĘų╬÷īŹ╩®ERPĒŚ─┐Ą─┐╔ąąąįŻ¼░³└©ąĶŪ¾Ęų╬÷Īó▒žę¬ąįĪóĘĮ░ĖĪó═Č┘YĪó╩šęµĪó’L(f©źng)ļUĘų╬÷ĪŻ┐╔ąąąįł¾Ėµ╦∙▀Mąąžöäš(w©┤)įuārŻ¼Š═╩ŪĖ∙ō■(j©┤)╩šęµėŗ╦Ń│÷įōĒŚ─┐Ą─ā╚(n©©i)▓┐╩šęµ┬╩║══Č┘Y╗ž╩šŲ┌Ą╚Ę┤ė│ROIĄ─žöäš(w©┤)ŅA(y©┤)£yöĄ(sh©┤)ō■(j©┤)Ż¼Įø(j©®ng)Ø·╔ŽĄ─ROIŪÕ╬·┐╔ęŖĪŻĄ½▀@āH╩ŪĒŚ─┐īŹ╩®Ū░Ą─ŅA(y©┤)£yŻ¼šµš²Ą─ĪóīŹīŹį┌į┌Ą─ROI╩Ūę¬į┌ĒŚ─┐═Ļ│╔║¾▓┼┐╔ęįęŖĄĮĄ─ĪŻ╚ń╣¹ė├ć└(y©ón)├C┐ŲīW(xu©”)Ą─æB(t©żi)Č╚ī”┤²┐╔ąąąįĘų╬÷Ż¼ŅA(y©┤)£yĄ─ROIæ¬(y©®ng)įō│╔×ķĒŚ─┐īŹ╩®Ą─Ŗ^ČĘ─┐ś╦(bi©Īo)ĪŻīŹ╩®║├Ą─įÆŻ¼ę╗░Ńæ¬(y©®ng)įō▀ĆĢ■│¼įĮ▀@ę╗─┐ś╦(bi©Īo)ĪŻ▓╗▀^ę¬ūóęŌĄ─╩ŪŻ¼┐╔ąąąįĄ─ROIę╗ȩꬥ├ĄĮžöäš(w©┤)▓┐ķTŻ©╠žäe╩Ū┐éĮø(j©®ng)طĤ╗“┐éĢ■ėŗĤŻ®Ą─šJ(r©©n)┐╔Ż¼ę“×ķ╦¹éāį┌ROI╔ŽūŅėą░l(f©Ī)čįÖÓ(qu©ón)ĪŻ

ERP┐╔ąąąįł¾Ėµ┼cŲõ╦³═Č┘YŅÉĒŚ─┐▓╗═¼Ą─▀Ćėąę╗³cŻ¼Š═╩Ūę¬├„┤_ĄžĮo│÷īŹ╩®ĘĮ░ĖŻ¼░³└©╣ż│╠ĮM┐ŚĪó┼Óė¢(x©┤n)ĪóĒŚ─┐╣▄└Ē║═┐āą¦┐╝║╦ĪŻŲõ─┐Ą─╩Ū┤_▒ŻĒŚ─┐Ą─│╔╣”║═ė├æ¶Ą├ĄĮ╝╝ąg(sh©┤)╗žł¾ĪŻ

ę¬Å─Ė∙▒Š╔ŽĖ─ūā─┐Ū░┐╔ąąąįł¾Ėµ"┘Nś╦(bi©Īo)║×"Ą─ĀŅæB(t©żi)Ż¼╩Ū░č┐╔ąąąįł¾ĖµųąĄ─ROIŻ©┴┐╗»Ą─║═ĘŪ┴┐╗»Ą─Ż®ū„×ķĒŚ─┐Ą─┐╝║╦ųĖś╦(bi©Īo)Ż¼▀@śė┐╔čął¾Ėµ▓┼ėąć└(y©ón)├CąįŻ¼ūį╚╗Ģ■ę²ŲųžęĢĪŻ

2Īóę╗éĆŽ╚▀MĄ─īŹ╩®ĘĮĘ©

Å─╩└ĮńĘČć·│╔╣”░Ė└²Ęų╬÷üĒ┐┤Ż¼"īŹ╩®ėŗäØŽ╚ąą"╩Ū┤┘▀MERPīŹ╩®│╔╣”Ą─▌^×ķŽ╚▀MĄ─īŹ╩®ĘĮĘ©ĪŻ▀@ĘNĘĮĘ©šJ(r©©n)×ķīŹ╩®ėŗäØ╩ŪõN╩█ĘĮĘ©ę╗éĆųžę¬ę“╦žŻ¼╝┤į┌õN╩█ERP«a(ch©Żn)ŲĘĢrŠ═×ķ┐═æ¶┴┐╔ĒėåųŲ┴╦ę╗éĆØMūŃ┐═æ¶ąĶŪ¾Ą─īŹ╩®ėŗäØĪŻė╔ė┌īŹ╩®Įø(j©®ng)└ĒįńŲ┌Ą─Įķ╚ļŻ¼┐╔ęįīŹ¼F(xi©żn)Å─õN╩█ĄĮīŹ╩®Ą─ŲĮĘĆ(w©¦n)▀^Č╔ĪŻ─▄ē“╩╣▄ø╝■╠ß╣®╔╠ī”╬┤üĒĄ─┐═æ¶Ą─įĖŠ░Īó─┐ś╦(bi©Īo)Īóæ(zh©żn)┬įĪóīŹ╩®└’│╠▒«Īó▀^│╠Ė─▀Mųž³cĪó╚╦åTĪóĢrķg┐“╝▄Īó═Č┘YĪóą¦ęµČ╝║▄├„┤_▓ó░┤┤╦ę¬Ū¾╠ß│÷┐╔ąąĄ─īŹ╩®ėŗäØĪŻ

3ĪóėąžSĖ╗Įø(j©®ng)“ץ─īŹ╩®ŅÖå¢

īŹ╩®ŅÖå¢Ą─Įø(j©®ng)“×ī”▒ŻūCERPĒŚ─┐Ą─│╔╣”╩Ūę╗éĆų┬├³Ą─ę“╦žĪŻERP╩Ū╣▄└Ē╝╝ąg(sh©┤)┼cIT╝╝ąg(sh©┤)Ą─ĮY(ji©”)║ŽŻ¼ĮY(ji©”)║Ž³cŠ▀¾w¾w¼F(xi©żn)į┌īŹ╩®ŅÖå¢╔Ē╔ŽĪŻīŹ╩®ŅÖå¢ę¬ėą╔Ņ║±Ą─╣żśI(y©©)▒│Š░║═žSĖ╗Ą─īŹ█`Įø(j©®ng)“ׯ¼Č°Ūęī”IT╝╝ąg(sh©┤)ę▓ŽÓ«ö(d©Īng)╩ņŽżĪŻ╦¹ī”īŹ╩®Ė„éĆļAČ╬┐╔ęį╠ß╣®ųĖī¦(d©Żo)Īó╗ž┤īŹ╩®ųąĄ─å¢Ņ}Īóī”ęŌ═Ō╩┬╝■╠ß│÷ī”▓▀Ą╚Ą╚ĪŻ

4Īóć└(y©ón)Ė±Ą─ĒŚ─┐╣▄└Ē

╝╚╚╗ERP╩Ū═Č┘YĒŚ─┐Ż¼─Ū├┤Š═æ¬(y©®ng)įōėąć└(y©ón)Ė±Ą─ĒŚ─┐╣▄└ĒĪŻę╗░ŃĒŚ─┐╣▄└Ē╩Ūė╔╝ūĘĮŻ¼Ųõ─┐ś╦(bi©Īo)╩Ū┐žųŲ═Č┘Y║═Ģrķg▀MČ╚ĪŻ╩ūŽ╚æ¬(y©®ng)ėąę╗éĆ╚½├µįö╝ÜĄ─ĒŚ─┐╣▄└ĒėŗäØŻ¼┤_Č©ĒŚ─┐╣▄└ĒĄ─└’│╠▒«Īó£yįćś╦(bi©Īo)£╩(zh©│n)ęį╝░ŽÓæ¬(y©®ng)Ą─¬äæ═▐kĘ©ĪŻERPĄ─ĒŚ─┐╣▄└Ēę¬┼c▄ø╝■╠ß╣®╔╠Īóū╔įāŅÖ墊o├▄ĮY(ji©”)║ŽŻ¼╦¹éāÅ─═Ļš¹Ą─ĒŚ─┐╣▄└Ēš▀Ą─┬Üž¤(z©”)ĄĮĒŚ─┐Įø(j©®ng)└Ēæ¬(y©®ng)─▄ĮoėĶųĖī¦(d©Żo)║═Ä═ų·ĪŻ

5Īóųž³c╩ŪĖ─▀MśI(y©©)äš(w©┤)▀^│╠

ę¬▀_ĄĮROIĄ──┐ś╦(bi©Īo)Ż¼ųž³cį┌Ė─▀MśI(y©©)äš(w©┤)▀^│╠Ż¼╝┤║å╗»║═š¹ŅDśI(y©©)äš(w©┤)▀^│╠Ż¼ę▓Š═╩Ū▀^│╠ųžĮMŻ¼▀@╩ŪūŅ│÷ą¦ęµĄ─ĄžĘĮĪŻ×ķ┴╦Å─ERPŽĄĮy(t©»ng)Ą├ĄĮ╗žł¾Ż©ROIŻ®Ż¼▒žĒÜ┐═ė^Ąžš{(di©żo)▓ķ║═┤_Č©¼F(xi©żn)ąąŽĄĮy(t©»ng)ųą┤µį┌Ą─ĘŪį÷ųĄ╗ŅäėĪŻ┤_Č©ų▒Įė║═ķgĮėĄžė░ĒæŲ¾śI(y©©)ą¦ęµĄ─▀^│╠ĪŻ£y┴┐║═ėøõø¼F(xi©żn)ėą╦«ŲĮ▓ó║═▄ø╝■╠ß╣®╔╠╣▓═¼┤_Č©ė├ą┬▄ø╝■ŽĄĮy(t©»ng)Ė─▀MĄ──┐ś╦(bi©Īo)ĪŻīŹ¼F(xi©żn)▀@ą®─┐ś╦(bi©Īo)Š═─▄▒ŻūCROIĪŻęčėąĄ─īŹ█`’@╩ŠŻ¼ą¦╣¹▒╚▌^║├Ą─śI(y©©)äš(w©┤)▀^│╠Ė─▀MĄ─░Ė└²Ż¼╚ńŻ║

.Ė─ūā┐žųŲ³c ┬ō(li©ón)Žļ╝»łFį┌īŹ╩®ERPĢrīóžöäš(w©┤)┐žųŲ³cė╔╩┬║¾╦Ń┘~Ū░ęŲų┴╩┬ųą┐žųŲĄ├ĄĮ┴╦žS║±Ą─═Č┘Y╗žł¾ĪŻ

.ć└(y©ón)Ė±ł╠(zh©¬)ąąėŗäØ ─│Ų¾śI(y©©)Ą─Äņ┤µ┘YĮš╝ė├¾@╚╦Ż¼Ė▀▀_įōŲ¾śI(y©©)«a(ch©Żn)ųĄĄ─1/2ĪŻĮø(j©®ng)├┐į┬▀\ąąę╗┤╬MRPėŗäØ▓óō■(j©┤)┤╦▓╔┘ÅŻ¼įŁ▓─┴ŽÄņ┤µ┘YĮŽ┬ĮĄ20%Ż╗

.╚ĪŽ¹ĘŪį÷ųĄ╔·«a(ch©Żn)Łh(hu©ón)╣Ø(ji©”) ─│ČÓŲĘĘNąĪ┼·┴┐ą═ųŲįņŲ¾śI(y©©)Ż¼═©▀^ā×(y©Łu)╗»╬’┴„ĮY(ji©”)śŗ(g©░u)Ż¼Ž¹│²Č■┤╬░ß▀\Ą╚ĘŪį÷ųĄąį╔·«a(ch©Żn)Łh(hu©ón)╣Ø(ji©”)╠ßĖ▀ä┌äė╔·«a(ch©Żn)┬╩15%Ż╗

│╔╣”Ą─śI(y©©)äš(w©┤)▀^│╠ųžĮMĢ■ĦüĒĖ³×ķžS║±Ą─═Č┘Y╗žł¾ĪŻŽÓą┼ęįROIū„×ķ│╔╣”īŹ╩®ERPĒŚ─┐╬©ę╗║Ō┴┐│▀Č╚Ż¼Ģ■ĮoERPĦüĒ▌^Ė▀Ą─│╔╣”┬╩Ż¼Ģ■Įy(t©»ng)ę╗ī”ERPĄ─įuārŻ¼ę▓Ģ■╩╣Ų¾śI(y©©)╚▌ęū└ĒĮŌ║═Įė╩▄Ż¼ę“Č°╩▄ĄĮŲ¾śI(y©©)Ą─ÜgėŁĪŻ

▐D(zhu©Żn)▌dšłūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠW(w©Żng)http://www.guhuozai8.cn/

▒Š╬─ś╦(bi©Īo)Ņ}Ż║īŹ╩®ERP│╔╣”║Ō┴┐│▀Č╚Ż║═Č┘Y╗žł¾┬╩Ż©ROIŻ®

▒Š╬─ŠW(w©Żng)ųĘŻ║http://www.guhuozai8.cn/html/consultation/1082045624.html

▀xą═ųąą─")

¾w“×ųąą─")

«a(ch©Żn)ŲĘ┘Å┘I")

æ(zh©żn)┬į║Žū„")