ę╗Īóę²čį

ūį╠®┴_(F.W.taylor)äō(chu©żng)┴óś╦£╩│╔▒Š┐žųŲųŲČ╚ęįüĒŻ¼│╔▒Š┐žųŲę╗ų▒│╔×ķŲ¾śI(y©©)╣▄└ĒĄ─ę╗éĆųžę¬šnŅ}ĪŻĮ³─ĻüĒŻ¼īWągĮńī”│╔▒Š┐žųŲå¢Ņ}ėą┴╦ą┬Ą─蹊┐Ż¼Ų¾śI(y©©)į┌│╔▒Š┐žųŲĘĮ├µę▓ėą▓╗╔┘ą┬Ą─īŹ█`ĪŻHsiao Tzy-yih(2006)šJ×ķŻ¼é„Įy(t©»ng)Ą─│╔▒Šś╦£╩ųŲČ©ĘĮĘ©¤oĘ©▀mæ¬┐ņ╦┘ūā╗»Ą─ųŲįņŲ¾śI(y©©)ā╚═Ō▓┐Łh(hu©ón)Š│Ż¼ś╦£╩ųŲČ©▀^ć└╗“▀^╦╔Č╝▓╗└¹ė┌╝żäŅåT╣żĪŻMarie Attiea║═Rao Ananth(2010)į┌ī”Ų¾śI(y©©)╣▄└ĒīŹ█`ųą╦─ĘN(╗∙ė┌įOėŗ╗“╣ż│╠蹊┐ųŲČ©ś╦£╩Īó╗∙ė┌įć▀\ąąĮø“×ė^▓ņųŲČ©ś╦£╩Īó╗∙ė┌╣żū„蹊┐╝╝ągųŲČ©ś╦£╩║═╗∙ė┌Üv╩Ęś╦£╩ŲĮŠ∙ųĄųŲČ©ś╦£╩)│╔▒Š┐žųŲś╦£╩ųŲČ©ĘĮĘ©Ęų╬÷║¾šJ×ķŻ¼×ķ┴╦╩╣│╔▒Šś╦£╩Ė³┐═ė^║═┐╔ąąŻ¼ś╦£╩ųŲČ©╝╚æ¬┐╝æ]ĄĮ▀^═∙Ą─│╔▒Š┐žųŲ┐āą¦Ż¼ę▓æ¬┐╝æ]╬┤üĒŲ┌═¹Ą─│╔▒Š┐žųŲ┐āą¦Ż¼▓óį┌┤╦╗∙ĄA╔Žą╬│╔ę╗╠ū│╔▒Š┐žųŲś╦£╩ĪŻūį├└ć°╩®śĘ╣½╦Šåóė├ś╦ŚU╣▄└Ēęį║¾Ż¼ć°ā╚ę▓ėąīWš▀ų„ÅłęįūŅÅŖĖéĀÄī”╩ųĄ─Īó╗“ąąśI(y©©)ųąūŅŅIŽ╚Ų¾śI(y©©)Ą─Īó╗“Ų¾śI(y©©)ūį╔ĒĄ─ūŅā×(y©Łu)╦«ŲĮū„×ķę└ō■ųŲČ©│╔▒Š┐žųŲś╦£╩ĪŻ╬║┴óĮŁĄ╚(2009)šJ×ķ─ŪĘNĖ∙ō■įOėŗ蹊┐┤_┴óĄ─ś╦£╩Ż¼═∙═∙ę“×ķś╦£╩▀^Ė▀Č°╩╣åT╣żį┌┐╝║╦ųą╩¦╚źūĘŪ¾─┐ś╦Ą─ĘeśOąįŻ¼╦¹éā╠ß│÷╗∙ė┌ėŗäØųĄųŲČ©│╔▒Š┐žųŲś╦£╩ĪŻį┌Ė„ĘN│╔▒Š┐žųŲś╦£╩ųŲČ©ĘĮĘ©Ą─ė░ĒæŽ┬Ż¼Ų¾śI(y©©)į┌│╔▒Š┐žųŲīŹ█`ųąĄ─│╔▒Š┐žųŲś╦£╩įO┴óĘĮĘ©ę▓│╩ČÓśė╗»┌ģä▌ĪŻ╚╗Č°Ż¼▒M╣▄│╔▒Š┐žųŲś╦£╩Ą─├¹─┐▌^ČÓŻ¼Ą½╩Ūć°ā╚═ŌĻPė┌│╔▒Š┐žųŲś╦£╩Ą─蹊┐┼cīŹ█`ę╗ų▒čė└m(x©┤)ų°ņoæB(t©żi)Ą─║═å╬īė┤╬Ą─│╔▒Š┐žųŲś╦£╩ĪŻ

į┌╩ął÷ĮøØ·Śl╝■Ž┬Ż¼╔·«aę¬╦žĄ─ārĖ±║═ä┌äėš▀╝╝─▄Ą╚ę“╦žĮø│Ż░l(f©Ī)╔·ūā╗»(─ŽŠ®┤¾īWĢ■ėŗŽĄšnŅ}ĮMŻ¼2001)Ż¼▀@ĘNūā╗»╩╣ņoæB(t©żi)Ą─│╔▒Š┐žųŲś╦£╩│Ż│Ż╩¦╚ź┐žųŲą¦┴”ĪŻ×ķ╩╣│╔▒Š┐žųŲś╦£╩─▄ē“▀mĢrėąą¦Ąž┐žųŲ│╔▒ŠŻ¼Ų¾śI(y©©)ėą▒žę¬Į©┴óę╗╠ū▀\ąąÖCųŲŻ¼ī”│╔▒Š┐žųŲś╦£╩▀MąąäėæB(t©żi)╣▄└ĒĪŻåT╣ż┐žųŲ│╔▒ŠĄ──▄┴”Īóęį╝░├┐╬╗åT╣żąĶŪ¾ĘĮ├µĄ─▓ŅäeŻ¼ūīįĮüĒįĮČÓĄ─╣▄└Ēš▀ęŌūRĄĮįOų├▀^Ė▀╗“▀^Ą═Ą─│╔▒Š┐žųŲś╦£╩Ż¼Č╝¤oęµė┌╠ß╔²Ų¾śI(y©©)│╔▒Š┐žųŲą¦Č╚Ż¼ę└┐┐å╬īė┤╬Ą─│╔▒Š┐žųŲś╦£╩║▄ļyšµš²š{äėåT╣ż┐žųŲ│╔▒ŠĄ─ĘeśOąįŻ¼Ų¾śI(y©©)欫ö▐Śēé„Įy(t©»ng)Ą─å╬īė┤╬äėæB(t©żi)│╔▒Š┐žųŲś╦£╩Ż¼įOų├ļpųžäėæB(t©żi)│╔▒Š┐žųŲś╦£╩ĪŻ

Č■Īóļpųž│╔▒Š┐žųŲĄ─äė┴”ÖCųŲ

├└ć°ąą×ķ┐ŲīW╝ęå╠ų╬Īż░ŻĀ¢ŅDĪż├ĘŖW(George Ehon Mayo)į°ų„│ų▀^ų°├¹Ą─╗¶╔ŻīŹ“ׯ¼ĮY╣¹░l(f©Ī)¼F╣ż╚╦╝╚▓╗įĖ×ķ│¼Ņ~Č°│õ«öĪ░┐ņ╩ųĪ▒Ż¼ę▓▓╗įĖł@═Ļ▓╗│╔Č©Ņ~│╔×ķĪ░┬²╩ųĪ▒(╠KąĪĘĮŻ¼2006)ĪŻ╦¹éāį┌╔·«aąĪĮMĮĒą╬│╔┴╦─¼Ų§Ą─ąą×ķęÄ(gu©®)ĘČŻ║╝┤╣żū„▓╗ę¬ū÷Ą─╠½ČÓŻ¼Ę±ätĢ■╩Ū║”╚╦Š½Ż╗╣żū„ę▓▓╗ę¬ū÷Ą─╠½╔┘Ż¼Ę±ätĢ■╩ŪæąŪķ╣ĒĪŻ╣ż╚╦ų«╦∙ęį▓╔╚Ī▀@ĘNæB(t©żi)Č╚Ż¼ę╗╩Ūō·ą─ś╦£╩į┘Č╚╠ßĖ▀Ż¼╩╣ūį╝║║══¼░ķį÷╝ėē║┴”Ż╗Č■╩Ū┼┬Ų¾śI(y©©)ą¦ęµ▌^▓Ņų┬╩╣ūį╝║╩¦śI(y©©)Ż╗╚²╩Ū×ķ┴╦▒Żūo═¼░ķųąĄ─╚§š▀ĪŻåT╣ż▀@ĘNĪ░─¼Ų§Ą─ąą×ķęÄ(gu©®)ĘČĪ▒ų┬╩╣╣▄└Ēš▀ļyęį├■ŪÕ╦¹éā┐žųŲ│╔▒ŠĄ─šµīŹ─▄┴”ĪŻ╗¶╔ŻīŹ“×ĮoėĶ╬ęéāį┌│╔▒Š┐žųŲĘĮ├µĄ─åó╩Š╩ŪŻ║åT╣ż▓ó▓╗įĖęŌīó│╔▒Š┐žųŲś╦£╩ųŲČ©Ą├▀^Ė▀Ż¼╦¹éāŽŻ═¹ūį╝║─▄į┌ŽÓī”▌p╦╔Ą─Śl╝■Ž┬═Ļ│╔éĆ╚╦Ęųō·Ą─╣żū„Ż¼ę“┤╦▓╗Ģ■▌pęūš╣╩Šūį╝║┐žųŲ│╔▒ŠĄ─šµīŹ─▄┴”ĪŻ╣▄└Ēš▀꬚Ų╬šåT╣ż┐žųŲ│╔▒ŠĄ─šµīŹ─▄┴”Ż¼ų╗ėąę└┐┐ėąą¦Ą─│╔▒Š┐žųŲäė┴”ÖCųŲŻ¼╩╣åT╣ż«a╔·ūįėX┐žųŲ│╔▒ŠĄ─äė┴”Ż¼ūŅĮK─▄ē“═©▀^Ų¾śI(y©©)│╔▒Š║╦╦ŃŽĄĮy(t©»ng)▌ö│÷Ę┤ė│╦¹éāšµīŹ─▄┴”Ą─│╔▒Š┐žųŲĮY╣¹ĪŻ

ėąą¦Ą─│╔▒Š┐žųŲäė┴”ÖCųŲŻ¼ÅŖš{Ą─╩Ū╚╦ąį╗»Ą─╣▄└Ē(┌w╬─▌xŻ¼2009)Ż¼╦³ę¬Ū¾│╔▒Š┐žųŲś╦£╩Ą─įOų├ėą└¹ė┌╝ż░l(f©Ī)åT╣ż┐žųŲ│╔▒ŠĄ─ūįėXąį║═─▄äėąįŻ¼╝╚─▄ī”│╔▒Š░l(f©Ī)╔·Š▀ėą║▄ÅŖĄ─╝s╩°┴”Ż¼ėų─▄ī”åT╣ż┐žųŲ│╔▒Š«a╔·╝żäŅū„ė├ĪŻČ°¼FīŹųąåT╣żī”┐žųŲ│╔▒Š│ųėąĄ─æB(t©żi)Č╚ĪóåT╣żéĆ╚╦┐žųŲ│╔▒ŠĄ──▄┴”Ą╚ĘĮ├µ┤µį┌ų°ųTČÓ▓Ņ«ÉŻ¼▀@ą®▓Ņ«ÉøQČ©┴╦å╬īė┤╬Ą─│╔▒Š┐žųŲś╦£╩ļyęį╝µŅÖåT╣ż┼cŲ¾śI(y©©)Ą─Ų┌═¹ĪŻŲ¾śI(y©©)ėą▒žę¬═©▀^įOų├Ī░╗∙£╩Ī▒│╔▒Š┐žųŲś╦£╩║═Ī░śė░ÕĪ▒│╔▒Š┐žųŲś╦£╩Ż¼ī”│╔▒Š┘Mė├Ą─░l(f©Ī)╔·īŹ╩®┐žųŲĪŻ

Ī░╗∙£╩Ī▒│╔▒Š┐žųŲś╦£╩╩ŪĖ∙ō■åT╣żī”│╔▒Š┐žųŲ│ųėąĘeśOĄ─æB(t©żi)Č╚║═┐žųŲ│╔▒Š─▄┴”░l(f©Ī)ō]š²│ŻĄ─Śl╝■Ž┬╦∙─▄▀_ĄĮĄ─│╔▒Š╦«ŲĮįOų├Ą─ĪŻįOų├Ī░╗∙£╩Ī▒│╔▒Š┐žųŲś╦£╩Ż¼─┐Ą─╩Ū├„┤_Ų¾śI(y©©)│╔▒Š┐žųŲĄ─ĄūŠĆĪŻ«öåT╣ż▀_ĄĮ┴╦Ī░╗∙£╩Ī▒│╔▒Š┐žųŲś╦£╩╦«ŲĮĢrŻ¼šf├„åT╣żęčĮø▀_ĄĮ┴╦ī”│╔▒Š┐žųŲĄ─╗∙▒Šę¬Ū¾Ż¼åT╣żī”│╔▒Š┐žųŲ╩Ū▀_ś╦Ą─ĪŻĪ░śė░ÕĪ▒│╔▒Š┐žųŲś╦£╩▓ó▓╗╩Ūé„Įy(t©»ng)ęŌ┴x╔ŽĄ─Ī░└ĒŽļĪ▒│╔▒ŠŻ¼Č°╩ŪęįŲ¾śI(y©©)ūŅĮ³ĢrŲ┌éĆäeåT╣ż┐žųŲ│╔▒ŠĄ─ūŅ╝č╦«ŲĮ×ķ╗∙ĄAįOų├Ą─Ż¼─┐Ą─╩ŪĮoåT╣ż┐žųŲ│╔▒Ššę│÷īW┴ĢĄ─░±śėĪŻį┌ėąą¦╝żäŅš■▓▀Ą─┤╠╝żŽ┬Ż¼ČÓ╔óåT╣ż▓╗Ģ■ę“ūį╝║▀_ĄĮ┴╦Ī░╗∙£╩Ī▒│╔▒Š┐žųŲś╦£╩╦«ŲĮČ°ų╣▓ĮŻ¼╦¹éāīóūįėXĄžŽ“Ī░śė░ÕĪ▒│╔▒Š┐žųŲś╦£╩┐┤²RŻ¼╔§ų┴ėą╚╦Ģ■╦óą┬Ī░śė░ÕĪ▒│╔▒Š┐žųŲś╦£╩Ą─Ī░ėøõøĪ▒ĪŻ▀@ĘN┼¼┴”īó╩╣Ų¾śI(y©©)½@Ą├Ė³’@ų°Ą─ĮøØ·ą¦ęµĪŻĪ░╗∙£╩Ī▒│╔▒Š┐žųŲś╦£╩Ą─┤µį┌Ż¼╩╣åT╣ż▓╗į┘Ģ■ō·ą─ūį╝║▀_▓╗ĄĮ│╔▒Š┐žųŲś╦£╩╦«ŲĮČ°£S×ķ┐žųŲ│╔▒ŠĄ─╚§š▀Ż¼╦¹éāĢ■×ķ▀_ĄĮ┴╦▀@éĆ│╔▒Š┐žųŲś╦£╩Č°ĖąĄĮą└╬┐▓ó«a╔·śsūuĖąĪŻĪ░śė░ÕĪ▒│╔▒Š┐žųŲś╦£╩Ą─įO┴óŻ¼×ķåT╣ż▀Mę╗▓ĮĮĄĄ═│╔▒ŠųĖ├„┴╦ĘĮŽ“ĪŻåT╣żį┌īW┴ĢĪ░śė░ÕĪ▒│╔▒Š┐žųŲś╦£╩▀^│╠ųąŻ¼ī”│╔▒Š┐žųŲĄ─ĮY╣¹įĮĮėĮ³ė┌Ī░śė░ÕĪ▒│╔▒Š┐žųŲś╦£╩Ż¼šf├„╦¹éāį┌│╔▒Š┐žųŲĘĮ├µįĮ╩Ū│÷╔½Ą─ĪŻ╝┤▒ŃėąåT╣ż┤“ŲŲ┴╦Ī░śė░ÕĪ▒│╔▒Š┐žųŲś╦£╩ėøõøĪŻę▓▓╗į┘ō·ą─ė╔ė┌ūį╝║į┌┐žųŲ│╔▒ŠĘĮ├µĄ─┼¼┴”Ż¼Č°▒╗šJ×ķ╩ŪĪ░║”╚╦Š½Ī▒ĪŻ

åT╣ż┐žųŲ│╔▒ŠĄ─äė┴”Ż¼«a╔·ė┌╦¹éāĄ─ąĶŪ¾║═äėÖCĪŻŲ¾śI(y©©)Į©┴ó│╔▒Š┐žųŲäė┴”ÖCųŲĄ─│÷░l(f©Ī)³cæ¬įō╩ŪūųžåT╣żĄ─äėÖC║═ØMūŃ╦¹éāĄ─ąĶŪ¾ĪŻ«öČÓöĄåT╣ż▀Ćį┌×ķ╔·╗ŅĄ─╗∙▒ŠąĶŪ¾Č°ænæ]ĢrŻ¼╦¹éā┐žųŲ│╔▒ŠĄ─äėÖC║═ąĶŪ¾Ė³āAŽ“ė┌½@Ą├╬’┘|¬ä┘pŻ╗Č°ļSų°åT╣ż╬’┘|╔·╗Ņ╦«ŲĮĄ─╠ßĖ▀Ż¼╦¹éā┐žųŲ│╔▒ŠĄ─äėÖC║═ąĶŪ¾ät▓╗å╬╝ā╩Ū×ķ┴╦½@Ą├╬’┘|¬ä┘pŻ¼į┤ūįŠ½╔±ĘĮ├µĄ─¬ääŅąĶŪ¾īóė·╝ėÅŖ┴ęĪŻ

┐žųŲšō░č╬┤ų¬Ą─ģ^(q©▒)ė“╗“ŽĄĮy(t©»ng)Č©┴x×ķĪ░║┌ŽõĪ▒ĪŻ░┤šš▀@ę╗Č©┴xŻ¼┐╔ęį░č│╔▒Š┐žųŲŽĄĮy(t©»ng)┐┤│╔╩Ūę╗éĆĪ░║┌ŽõĪ▒ĪŻ╝żäŅ╩Ū┤“ķ_Ī░║┌ŽõĪ▒Ą─ĶĆ│ū(└Ņüå▄ŖĄ╚2009)Ż¼╚ń╣¹─▄ē“į┌ī”▀@éĆĪ░║┌ŽõĪ▒▌ö╚ļ╔·«aę¬╦žŽ¹║─ūā┴┐Ą─═¼ĢrŻ¼▌ö╚ļī”åT╣ż┐žųŲ│╔▒Šėąą¦Ą─╝żäŅš■▓▀Ż¼─Ū├┤Ī░║┌ŽõĪ▒Š═┐╔─▄▌ö│÷▌^└ĒŽļĄ─īŹļH│╔▒Š║═▌^║├Ą─│╔▒Š┐žųŲą¦╣¹Ż¼╣▄└Ēš▀Š═Ģ■ę“┤╦Č°šęĄĮ╦¹éāųŲČ©│╔▒Š┐žųŲś╦£╩ėąārųĄĄ─ą┼ŽóĪŻČ°▌ö╚ļ╩▓├┤╝żäŅš■▓▀▓┼─▄ėąą¦š{äėåT╣ż┐žųŲ│╔▒ŠĄ─ĘeśOąįŻ¼ät╚ĪøQė┌åT╣żĄ─ąĶŪ¾║═äėÖCĪŻąĶŪ¾║═äėÖC╝╚╩Ū═ŲäėåT╣żąą×ķĄ─Ė∙▒ŠįŁę“Ż¼ę▓╩Ū╝żäŅĄ─Ų³c║═╗∙ĄAĪŻį┌╝┘įO▌ö╚ļ╔·«aę¬╦žĄ─ŽÓĻPūā┴┐ę╗Č©Ą─Śl╝■Ž┬Ż¼│╔▒Š┐žųŲĪ░║┌ŽõĪ▒ŽĄĮy(t©»ng)═©▀^▓╗═¼Ą─╝żäŅš■▓▀ū„ė├╦∙▌ö│÷Ą─│╔▒Š┐žųŲą¦╣¹ųĄ╩Ū▓╗▒MŽÓ═¼Ą─ĪŻ«ö╝żäŅš■▓▀─▄ē“ØMūŃåT╣żįĖ═¹ĢrĪŻåT╣żŠ═Ģ■«a╔·┐žųŲ│╔▒ŠĄ─äė┴”Ż¼│╔▒Š┐žųŲĄ─ą¦╣¹Š═’@ų°Ż╗Ę┤ų«Ż¼«ö╝żäŅš■▓▀▓╗─▄ØMūŃåT╣żįĖ═¹ĢrŻ¼╦¹éāŠ═╚▒Ę”┐žųŲ│╔▒ŠĄ─äė┴”ĪŻ╗∙ė┌║┌Žõ└ĒšōĄ─│╔▒Š┐žųŲ║┌ŽõŽĄĮy(t©»ng)╚ńłD1╦∙╩ŠĪŻ

łD1 │╔▒Š┐žųŲ║┌ŽõŽĄĮy(t©»ng)

į┌╔Ž╩÷│╔▒Š┐žųŲ║┌ŽõŽĄĮy(t©»ng)ųąŻ║

Xai┤·▒Ē╔·«a▀^│╠║─ė├Ė„ĘN╔·«aę¬╦žĄ─▌ö╚ļųĄŻ¼ų„ę¬╩Ū«aŲĘ╗“ū„śI(y©©)║─ė├Ą─▓─┴ŽĪó╚╦╣żĄ╚│╔▒ŠŻ╗Xbi┤·▒Ēäė┴”ÖCųŲŽ┬Ė„ĘN╝żäŅš■▓▀Ą─▌ö╚ļųĄŻ¼ų„ę¬╩Ū─▄ē“┤┘╩╣åT╣ż«a╔·┐žųŲ│╔▒ŠäėÖCĄ─Ė„ĘN¬ääŅŻ╗Yai┤·▒ĒĖ„│╔▒ŠĒŚ─┐īŹļH│╔▒ŠĄ─▌ö│÷ųĄŻ¼╦³╩ŪYbiĮø▀^│╔▒Š┐žųŲ║┌ŽõŽĄĮy(t©»ng)Ģrį┌Xbiū„ė├Ž┬▌ö│÷Ą─ų▒ĮėĮY╣¹Ż╗Ybi┤·▒Ē│╔▒Š┐žųŲą¦╣¹Ą─▌ö│÷ųĄŻ¼╝┤«aŲĘ╗“ū„śI(y©©)Ė„│╔▒ŠĒŚ─┐īŹļH│╔▒Š╦«ŲĮ┼cŲõ┐žųŲś╦£╩Ą─▓ŅŅ~ĪŻi=1Ż¼2Ż¼...Ż¼nĪŻ

į┌Xai▓╗ūāĄ─Śl╝■Ž┬Ż¼ė^£y▓╗═¼╝żäŅš■▓▀Įø▀^│╔▒Š┐žųŲ║┌ŽõŽĄĮy(t©»ng)Ą─▌ö│÷ųĄŻ¼īóĢ■░l(f©Ī)¼FåT╣żį┌▓╗═¼╝żäŅš■▓▀ū„ė├Ž┬┐žųŲ│╔▒ŠĄ─ąą×ķęÄ(gu©®)┬╔ĪŻŲõąą×ķęÄ(gu©®)┬╔─Żą═╩ŪŻ║

TaiŻĮf(Xbi)

▒╚▌^▓╗═¼╝żäŅš■▓▀ū„ė├Ž┬Ą─YaiųĄŻ¼┐╔ęį░l(f©Ī)¼F▓╗═¼╝żäŅš■▓▀┤╠╝żåT╣ż┐žųŲ│╔▒Šąą×ķ╦∙«a╔·Ą─ą¦╣¹Ż¼▀MČ°░l(f©Ī)¼FūŅ▀m«öĄ─╝żäŅš■▓▀ĪŻ

╚²Īóļpųž│╔▒Š┐žųŲĄ─Ęų╬÷įuārÖCųŲ

Į©┴óļpųž│╔▒Š┐žųŲĘų╬÷įuārÖCųŲų╝į┌Įę╩Š│╔▒Š┐žųŲ▓Ņ«ÉŻ¼Ęų╬÷│╔▒Š┐žųŲĘĮ├µ┤µį┌Ą─å¢Ņ}Ż¼┐éĮY│╔▒Š┐žųŲĮø“ׯ¼įuār│╔▒Š┐žųŲą¦Č╚Ż¼×ķ┐ŲīWįOų├│╔▒Š┐žųŲś╦£╩ęį╝░ī”│╔▒Š┐žųŲś╦£╩▀MąąäėæB(t©żi)ā×(y©Łu)╗»╠ß╣®╗∙ĄAą┼ŽóĪŻ│╔▒Š┐žųŲĘų╬÷įuār▓╗╩Ūę╗┤╬ąįĄ─╣żū„Ż¼│╔▒Š┐žųŲś╦£╩įOų├ęį║¾ę▓▓╗╩Ū╣╠Č©▓╗ūāĄ─Ż¼Č°╩Ūę╗éĆ▓╗öÓā×(y©Łu)╗»Ą─▀^│╠ĪŻę“┤╦Ż¼ļpųž│╔▒Š┐žųŲĘų╬÷įuārÖCųŲĄ─Į©┴óŻ¼ąĶę¬ę└┘ć═ĻéõĄ─│╔▒Š┐žųŲĘų╬÷įuār¾wųŲ║═ėąą¦Ą─│╔▒Š┐žųŲĘų╬÷įuārųŲČ╚ĪŻ

│╔▒Š┐žųŲ╔µ╝░Ų¾śI(y©©)ā╚▓┐įSČÓ▓┐ķT║═ž¤╚╬╚╦Ż¼├„┤_äØĘų│╔▒Š┐žųŲž¤╚╬ųąą─Ż¼├„╬·Ė„ž¤╚╬ųąą─Ą─ž¤ĪóÖÓĪó└¹ĻPŽĄ╩Ūķ_š╣│╔▒Š┐žųŲĘų╬÷įuār╣żū„Ą─Ū░╠߯¼ķ_š╣▀@ĒŚ╣żū„æ¬įōė╔Ų¾śI(y©©)ų„ę¬ŅIī¦ėHūįų„│ų║═ģf(xi©”)š{ĪŻ│╔▒Š┐žųŲĘų╬÷įuār▓╗āHąĶę¬ī”┤¾┴┐öĄō■▀Mąą╠Ä└ĒŻ¼Č°ŪęąĶę¬Ęų╬÷│╔▒Š┐žųŲ▓Ņ«É«a╔·Ą─įŁę“Ż¼┤_Č©ž¤╚╬Üwī┘ĪŻ▀@ą®Š▀¾wĄ─╚š│Ż╣żū„Ż¼ę¬Ū¾Ų¾śI(y©©)Į©śŗę╗éĆė╔ŽÓĻP│╔▒Š┐žųŲųąą─žōž¤╚╦║═åT╣ż┤·▒ĒĄ╚ĮM│╔Ą─īŻķTÖCśŗüĒ═Ļ│╔ĪŻ

ū„×ķę╗ĒŚķLŲ┌Ą─╣żū„Ż¼│╔▒Š┐žųŲĘų╬÷įuārĄ─Ģrķgęį╝░ā╚╚▌æ¬įōųŲČ╚╗»ĪŻ×ķ▒ŻūC│╔▒Š┐žųŲĘų╬÷įuār╣żū„Ą─╝░Ģrąį║═ėąą¦ąįŻ¼į┌Ģrķg░▓┼┼╔Žæ¬įō┼cŲ¾śI(y©©)│╔▒Š║╦╦Ńų▄Ų┌▒Ż│ųę╗ų┬ĪŻ×ķ▒ŻūC│╔▒Š┐žųŲĘų╬÷įuār╣żū„Ą─ķ_š╣Š▀ėą╚½├µąį║═┐╔▒╚ąįŻ¼│╔▒Š┐žųŲĘų╬÷įuāræ¬įō░³└©ęįŽ┬ā╚╚▌Ż║

(1)Ęų╬÷įuārĪ░śė░ÕĪ▒│╔▒Š┐žųŲś╦£╩Ą─Ž╚▀Mąį┼c▀mė├ąįĪŻ▀\ė├¼F┤·ą┼Žó╝╝ąg╦č╝»ųŲČ©Ī░śė░ÕĪ▒│╔▒Š┐žųŲś╦£╩╦∙ę└ō■Ą─╔·«aę¬╦žārĖ±öĄō■║═Ž¹║─┴┐öĄō■Ż¼Ęų╬÷įuārųŲČ©│§╩╝Ī░śė░ÕĪ▒│╔▒Š┐žųŲś╦£╩╦∙ę└ō■Ą─ŽÓĻPöĄō■Ą─┐╔┐┐ąįŻ╗Ęų╬÷įuārųŲČ©«öŲ┌Ī░śė░ÕĪ▒│╔▒Š┐žųŲś╦£╩╦∙╔µ╝░Ą─Ė„ĒŚ┘Mė├å╬╬╗Ž¹║─┴┐ųĖś╦╩ŪʱŽ╚▀M┼c┐╔┐┐Ż¼ųŲČ©«öŲ┌Ī░śė░ÕĪ▒│╔▒Š┐žųŲś╦£╩╦∙ę└ō■Ą─Ė„ĒŚ╔·«aę¬╦žārĖ±į┌«öŲ┌╩Ūʱ░l(f©Ī)╔·┴╦’@ų°Ą─ūāäėŻ¼╩ŪʱĢ■ė░ĒæĄĮ│╔▒Š┐žųŲś╦£╩Ą─▀mė├ąįĪŻ═©▀^ī”Ī░śė░ÕĪ▒│╔▒Š┐žųŲś╦£╩Ž╚▀Mąį┼c▀mė├ąįĄ─Ęų╬÷įuārŻ¼×ķ┤_Č©Ž┬ę╗Ų┌Ī░śė░ÕĪ▒│╔▒Š┐žųŲś╦£╩╠ß╣®╗∙ĄA┘Y┴ŽĪŻ

(2)Ęų╬÷įuārĪ░╗∙£╩Ī▒│╔▒Š┐žųŲś╦£╩Ą─▀m«öąį┼c▀mė├ąįĪŻ▀\ė├¼F┤·ą┼Žó╝╝ąg╦č╝»ųŲČ©Ī░╗∙£╩Ī▒│╔▒Š┐žųŲś╦£╩╦∙ąĶę└ō■╔·«aę¬╦žārĖ±┼cŽ¹║─┴┐öĄō■Ż¼Ęų╬÷įuārųŲČ©│§╩╝Ī░╗∙£╩Ī▒│╔▒Š┐žųŲś╦£╩ŽÓĻPöĄō■Ą─┐╔┐┐ąįŻ╗Ęų╬÷įuārųŲČ©«öŲ┌Ī░╗∙£╩Ī▒│╔▒Š┐žųŲś╦£╩╦∙╔µ╝░Ą─Ė„ĒŚ┘Mė├å╬╬╗Ž¹║─┴┐ųĖś╦╩Ūʱ▀m«öŻ¼─▄ʱ▒╗åT╣żĮė╩▄Ż¼ųŲČ©Ī░╗∙£╩Ī▒│╔▒Š┐žųŲś╦£╩╦∙ę└ō■Ą─Ė„ĒŚ╔·«aę¬╦žārĖ±╩Ūʱ░l(f©Ī)╔·┴╦’@ų°ūāäėŻ¼▀MČ°ė░ĒæĄĮĪ░╗∙£╩Ī▒│╔▒Š┐žųŲś╦£╩Ą─▀mė├ąįĪŻ═©▀^ī”¼FąąĪ░╗∙£╩Ī▒│╔▒Š┐žųŲś╦£╩Ą─▀m«öąį┼c▀mė├ąįĘų╬÷įuārŻ¼×ķ┤_Č©Ž┬ę╗Ų┌Ī░╗∙£╩Ī▒│╔▒Š┐žųŲś╦£╩╠ß╣®╗∙ĄA┘Y┴ŽĪŻ

(3)Įę╩ŠĖ„│╔▒ŠĒŚ─┐Ą─│╔▒Š▓Ņ«ÉĪŻęį│╔▒Š║╦╦ŃŽĄĮy(t©»ng)▒ŠŲ┌╔·│╔Ą─īŹļH│╔▒ŠöĄō■┼cĪ░╗∙£╩Ī▒│╔▒Š┐žųŲś╦£╩▀Mąąī”▒╚Ż¼Įę╩ŠĖ„│╔▒ŠĒŚ─┐īŹļH│╔▒Š├ōļxĪ░╗∙£╩Ī▒│╔▒Š┐žųŲś╦£╩Ą─│╔▒Š▓Ņ«ÉŻ¼Ęų╬÷īŹļH│╔▒ŠŲ½ļxĪ░╗∙£╩Ī▒│╔▒Š┐žųŲś╦£╩Ą─│╠Č╚╝░Ųõ«a╔·▓Ņ«ÉĄ─įŁę“Ż¼ęį▒Ń┤_Č©╩Ūʱėą▒žę¬š{š¹Ī░╗∙£╩Ī▒│╔▒Š┐žųŲś╦£╩Ż╗ęį│╔▒Š║╦╦ŃŽĄĮy(t©»ng)▒ŠŲ┌╔·│╔Ą─īŹļH│╔▒ŠöĄō■┼cĪ░śė░ÕĪ▒│╔▒Š┐žųŲś╦£╩▀Mąąī”▒╚Ż¼Įę╩ŠĖ„│╔▒ŠĒŚ─┐īŹļH│╔▒Š├ōļxĪ░śė░ÕĪ▒│╔▒Š┐žųŲś╦£╩Ą─│╔▒Š▓Ņ«ÉŻ¼░l(f©Ī)¼F│╔▒Š┐žųŲĄ─ą┬Ī░śė░ÕĪ▒Ż¼ęį▒Ń┐éĮY║══ŲÅV│╔▒Š┐žųŲĮø“ׯ╗ī”ė┌īŹļH│╔▒Š┼cļpųž│╔▒Š┐žųŲś╦£╩Ą─▓Ņ«ÉŻ¼▀Ćæ¬▀Mę╗▓ĮĘų╬÷Ų¾śI(y©©)╝żäŅš■▓▀Ą─┐ŲīWąįĪŻī”Ė„│╔▒ŠĒŚ─┐Ą─│╔▒Š▓Ņ«Éėŗ┴┐Ż¼æ¬įōŠ▀¾wĄĮ├┐éĆĒŚ─┐ųąĄ─Š▀¾wį¬╦žĪŻ└²╚ńŻ¼─│«aŲĘĄ┌ę╗ū„śI(y©©)Ą─įŁ▓─┴Ž│╔▒ŠĒŚ─┐Ż¼Ž¹║─┴╦AĪóBĄ╚ČÓĘN▓─┴ŽŻ¼į┌ėŗ┴┐▓Ņ«ÉĢr┐╔īóAĪóB▓─┴ŽĄ╚Č©┴x×ķŠ▀¾wį¬╦žŻ¼▓óī”▀@ą®Š▀¾wį¬╦ž▀MąąųĖś╦ĘųĮŌ║¾▀Mąą▓Ņ«ÉĘų╬÷ĪŻ▒Ē1╩Ūįō«aŲĘĄ┌ę╗ū„śI(y©©)įŁ▓─┴Ž│╔▒ŠĒŚ─┐Ą─│╔▒Š┐žųŲ▓Ņ«ÉĘų╬÷╩Š└²Ż¼═©▀^▒Ē1┐╔ęįĮę╩ŠĖ„ĘN▓─┴Žį┌ārĖ±┼cŽ¹║─┴┐ĘĮ├µ├ōļxļpųž│╔▒Š┐žųŲś╦£╩Ą─▓Ņ«ÉĪŻ

▒Ē1 ─│«aŲĘĄ┌ę╗ū„śI(y©©)įŁ▓─┴ŽĒŚ─┐▓Ņ«Éėŗ╦Ń▒Ē

(4)ī”Ė„│╔▒Š┐žųŲųąą─▀MąąĘų╬÷įuārĪŻ×ķ│õĘų░l(f©Ī)ō]│╔▒Š┐žųŲĘų╬÷įuārÖCųŲĄ─ū„ė├Ż¼Ė„│╔▒Š┐žųŲųąą─▓╗āHę¬īó▒ŠŲ┌│╔▒Š┐žųŲĄ─ĮY╣¹┼c▒Šųąą─╔Žę╗│╔▒Š║╦╦ŃŲ┌ęį╝░Üv╩ĘŽ╚▀M╦«ŲĮī”▒╚Ż¼▀Ćę¬į┌═¼ŅÉ│╔▒Š┐žųŲųąą─ų«ķg(╚ń═¼ę╗▄ćķgĄ─▓╗═¼░ÓĮM╗“╣żČ╬)ķ_š╣│╔▒Š╦«ŲĮĄ─ī”▒╚Ęų╬÷Ż¼ęį▒Ńšę│÷▓ŅŠÓŻ¼╠ßĖ▀│╔▒Š┐žųŲą¦Č╚ĪŻ

(5)Ęų╬÷įuārĻPµIū„śI(y©©)Ž¹║─ĪŻ╔·«a▀^│╠Ž¹║─Ą─╩Ūū„śI(y©©)Ż¼Č°ū„śI(y©©)▀^│╠Ž¹║─Ą─╩Ū┘Yį┤(Cooper R.Ż¼1990)ĪŻū„śI(y©©)▀^│╠▓╗ĮøØ·Ż¼▒ž╚╗į÷┤¾│╔▒Šķ_ų¦ĪŻī”ĻPµIū„śI(y©©)▀MąąĘų╬÷įuārę╗ĘĮ├µę¬Ęų╬÷│╔▒ŠĄ─äėę“Ż¼├„┤_──ą®╩Ūį÷ųĄū„śI(y©©)Ż¼──ą®╩ŪĘŪį÷ųĄū„śI(y©©)Ż¼▓ó▓╔╚Īąąäė╠▐│²ĘŪį÷ųĄū„śI(y©©)Ż¼īŹ¼Fī”ū„śI(y©©)│╔▒Š▀Mąą┐žųŲĄ──┐Ą─(Carsten HomburgŻ¼2005)Ż╗┴Ēę╗ĘĮ├µŻ¼æ¬ī”åT╣żū„śI(y©©)Ą─▓┘ū„▀^│╠ķ_š╣Ęų╬÷įuārŻ¼═©▀^ī”åT╣ż¼Fł÷ū„śI(y©©)▀MąąįuĘųŻ¼šę│÷ū„śI(y©©)Ī░śė░ÕĪ▒Ż¼▓óī”ŲõŠ▀¾wū÷Ę©ėĶęį═ŲÅVŻ¼īŹ¼F╚½åTĮĄĄ═ū„śI(y©©)│╔▒ŠĄ──┐Ą─ĪŻ

╦─Īóļpųž│╔▒Š┐žųŲś╦£╩Ą─╔·│╔ÖCųŲ

(ę╗)ļpųž│╔▒Š┐žųŲś╦£╩╔·│╔Ą─╗∙▒Š─Żą═

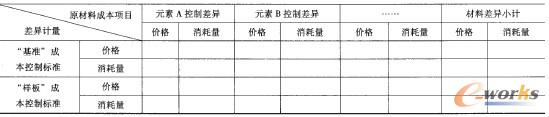

▒M╣▄Ī░╗∙£╩Ī▒│╔▒Š┐žųŲś╦£╩║═Ī░śė░ÕĪ▒│╔▒Š┐žųŲś╦£╩ėąų°▓╗═¼Ą─ā╚║ŁŻ¼Ą½╩ŪŲ¾śI(y©©)į┌įOČ©│§╩╝ļpųž│╔▒Š┐žųŲś╦£╩ĢrŻ¼Č╝╩Ū░┤šš│╔▒ŠĒŚ─┐įOČ©Ą─ĪŻė╔ė┌Ė„éĆ│╔▒ŠĒŚ─┐Ą─│╔▒Š┐žųŲś╦£╩Č╝╩Ūė╔ārĖ±║═Ž¹║─┴┐ā╔éĆę“╦žøQČ©Ą─Ż¼ę“┤╦Ż¼┐╔ęįĄ├ĄĮųŲČ©Ė„│╔▒ŠĒŚ─┐│§╩╝Ī░╗∙£╩Ī▒│╔▒Š┐žųŲś╦£╩║═Ī░śė░ÕĪ▒│╔▒Š┐žųŲś╦£╩Ą─╗∙▒Š─Żą═Ż║

─│ę╗│╔▒ŠĒŚ─┐Ī░╗∙£╩Ī▒│╔▒Š(╗“Ī░śė░ÕĪ▒│╔▒Š)┐žųŲś╦£╩=”▓(AijĪ┴Bij)

╩ĮųąŻ║A┤·▒Ē╔·«aę¬╦žĄ─å╬╬╗Ž¹║─┴┐Ż¼╚ńå╬╬╗«aŲĘ║─▓─┴┐Īóå╬╬╗«aŲĘ╔·«a╣żĢrĄ╚ĪŻ

B┤·▒Ē╔·«aę¬╦žĄ─å╬╬╗ārĖ±Ż¼╚ńå╬╬╗«aŲĘŽ¹║─▓─┴ŽārĖ±Īóå╬╬╗«aŲĘąĪĢr╣ż┘Y┘Mė├Ą╚ĪŻ

Aij┤·▒Ē║─ė├Ą┌iĘN╔·«aę¬╦žĄ─Ą┌jĘN┘Yį┤Ą─Ž¹║─┴┐Ż¼╚ńA11┤·▒Ē║─ė├įŁ▓─┴Žųą╝ū▓─┴ŽĄ─Ž¹║─┴┐Ż¼A12┤·▒Ē║─ė├įŁ▓─┴Žųąęę▓─┴ŽĄ─Ž¹║─┴┐ĪŻ

Bij┤·▒Ē║─ė├Ą┌iĘN╔·«aę¬╦žĄ─Ą┌jĘN┘Yį┤Ą─ārĖ±Ż¼╚ńB11┤·▒Ē║─ė├įŁ▓─┴Žųą╝ū▓─┴ŽĄ─å╬ārŻ¼B12┤·▒Ē║─ė├įŁ▓─┴Žųąęę▓─┴ŽĄ─å╬ārĪŻ

i=1Ż¼2Ż¼...n j=1Ż¼2Ż¼...Ż¼nĪŻ

ąĶ꬚f├„Ą─╩ŪŻ¼į┌æ¬ė├╔Ž╩÷─Żą═╔·│╔Ī░╗∙£╩Ī▒│╔▒Š┐žųŲś╦£╩┼cĪ░śė░ÕĪ▒│╔▒Š┐žųŲś╦£╩▀^│╠ųąŻ¼Ė„│╔▒ŠĒŚ─┐ųąĄ─ėąĻPå╬╬╗Ž¹║─┴┐ę╗░ŃĢ■┤µį┌├„’@▓Ņ«ÉĄ─Ż¼▀@ĘN▓Ņ«É╩Ū╚╦▒Š╣▄└Ē└Ē─Ņ═©▀^ļpųž│╔▒Š┐žųŲś╦£╩ū„ė├Ą─ĮY╣¹ĪŻ

(Č■)│§╩╝ļpųž│╔▒Š┐žųŲś╦£╩Ą─ųŲČ©╝░│╔▒Š┐žųŲś╦£╩Ą─äėæB(t©żi)ā×(y©Łu)╗»

ļpųž│╔▒Š┐žųŲś╦£╩╩Ū│╔▒Š┐žųŲ蹊┐ŅIė“Ą─ę╗éĆą┬╔·Ė┼─ŅĪŻį┌ųŲČ©│§╩╝ļpųž│╔▒Š┐žųŲś╦£╩ĢrŻ¼Ų¾śI(y©©)æ¬įōū÷║├ėąĻP╔·«aę¬╦žŽ¹║─┴┐öĄō■┼cārĖ±öĄō■Ą─╩š╝»╣żū„Ż¼▓óī”«öŪ░Ą─│╔▒Š┐žųŲŁh(hu©ón)Š│ĪóåT╣żī”│╔▒ŠĄ─┐žųŲ─▄┴”Ą╚ę“╦ž▀Mąą┐═ė^Ęų╬÷įuārŻ¼į┌┤╦╗∙ĄA╔Ž░┤šš│╔▒Š┐žųŲś╦£╩Ą─╗∙▒Š─Żą═ųŲČ©│§╩╝Ī░╗∙£╩Ī▒│╔▒Š┐žųŲś╦£╩║═Ī░śė░ÕĪ▒│╔▒Š┐žųŲś╦£╩ĪŻ

į┌Ų¾śI(y©©)ā╚▓┐╝żäŅš■▓▀║══Ō▓┐╩ął÷ÖCųŲū„ė├Ž┬Ż¼åT╣ż┐žųŲ│╔▒ŠĄ─╝╝─▄Īó╔·«aę¬╦žārĖ±Ą╚ę“╦žĮø│Ż╠Äė┌ūāäėĀŅæB(t©żi)Ż¼╚ń╣¹▀@ą®ę“╦žūāäė║¾Ų¾śI(y©©)Ą─│╔▒Š┐žųŲś╦£╩ø]ėąĄ├ĄĮ╝░Ģrą▐ėåŻ¼─Ū├┤│╔▒Š┐žųŲś╦£╩į┌ł╠(zh©¬)ąąųąŠ═Ģ■╩¦╚ź┐žųŲą¦┴”ĪŻę“┤╦Ż¼Ų¾śI(y©©)ī”│╔▒Š┐žųŲś╦£╩▒žĒÜ▀mĢrą▐ėåŻ¼▓óų├ė┌äėæB(t©żi)╣▄└ĒÖCųŲų«Ž┬ĪŻ│╔▒Š┐žųŲś╦£╩Ą─äėæB(t©żi)ā×(y©Łu)╗»▀^│╠╚ńŽ┬Ż║╩ūŽ╚Ż¼ē║┐sŲ¾śI(y©©)│╔▒Š║╦╦ŃŲ┌ĪŻĮĶų·ėŗ╦ŃÖCŠWĮj╣▄└ĒŲĮ┼_īóįŁüĒ░┤į┬▌ö│÷«aŲĘ(╗“ū„śI(y©©))│╔▒Šą┼ŽóŻ¼ē║┐s×ķ░┤č«(╗“ų▄)▌ö│÷ę╗┤╬Ż¼╩╣įŁüĒŲ¾śI(y©©)╚½─Ļ╠ß╣®12┤╬│╔▒Šą┼Žóūā?y©Łu)ķ╠ß╣?6┤╬╗“Ė³ČÓ┤╬│╔▒Šą┼ŽóŻ¼×ķ│╔▒Š┐žųŲś╦£╩Ą─äėæB(t©żi)ā×(y©Łu)╗»╠ß╣®ų¦│ųĪŻ

Ųõ┤╬Ż¼ā×(y©Łu)╗»│╔▒Š┐žųŲś╦£╩ĪŻī”│╔▒Š║╦╦ŃŽĄĮy(t©»ng)▌ö│÷ą┼Žó▀MąąĘų╬÷įuār╗∙ĄA╔ŽŻ¼░l(f©Ī)¼F╔ŽŲ┌│╔▒Š┐žųŲ┤µį┌Ą─å¢Ņ}Ż¼┐éĮY│╔▒Š┐žųŲĄ─Įø“ׯ¼śõ┴ó│╔▒Š┐žųŲĄ─ą┬śė░ÕĪŻŠ▀¾wū÷Ę©╩ŪŻ║ęį«öŪ░åT╣ż╝╝─▄╦«ŲĮęį╝░╔·«aę¬╦žārĖ±║═š²│Ż╔·«aę¬╦žŽ¹║─┴┐ū„×ķą▐ėå╔Žę╗Ų┌Ī░╗∙£╩Ī▒│╔▒Š┐žųŲś╦£╩Ą─ģóöĄŻ¼ųŲČ©ą┬Ą─Ī░╗∙£╩Ī▒│╔▒Š┐žųŲś╦£╩Ż╗ęį«öŪ░╔·«aę¬╦žārĖ±║═╔Žę╗Ų┌ūŅ╝čĄ─╔·«aę¬╦žŽ¹║─┴┐ū„×ķą▐ėå╔Žę╗Ų┌Ą─Ī░śė░ÕĪ▒│╔▒Š┐žųŲś╦£╩Ą─ģóöĄŻ¼ųŲČ©ą┬Ą─Ī░śė░ÕĪ▒│╔▒Š┐žųŲś╦£╩ĪŻ

│╔▒Š┐žųŲś╦£╩Ą─▀@ĘNäėæB(t©żi)ā×(y©Łu)╗»Ż¼īó╩╣ļpųž│╔▒Š┐žųŲś╦£╩į┌īŹ█`ųąĖ³Š▀ėą║Ž└ĒąįĪóŽ╚▀Mąį║═┐╔▓┘ū„ąįĪŻČ°į┌ļpųžäėæB(t©żi)│╔▒Š┐žųŲś╦£╩Ą─ū„ė├Ž┬Ż¼Ų¾śI(y©©)Ą─│╔▒Š┐žųŲą¦Č╚īóĢ■Ą├ĄĮ’@ų°╠ßĖ▀ĪŻį┌│╔▒Š┐žųŲś╦£╩Ą─äėæB(t©żi)ā×(y©Łu)╗»▀^│╠ųąŻ¼Ų¾śI(y©©)│╔▒Š┐žųŲś╦£╩┼c│╔▒Š║╦╦ŃŽĄĮy(t©»ng)ęį╝░╗∙ė┌äė┴”ÖCųŲųŲČ©Ą─Ė„ĘN¬ääŅš■▓▀ų«ķgŻ¼╗źŽÓū„ė├Ż¼ą╬│╔┴╦ę╗ĘNā╚į┌Ą─±Ņ║ŽĻPŽĄĪŻ▀@ĘN±Ņ║ŽĻPŽĄ╚ńłD2╦∙╩ŠĪŻ

łD2 │╔▒Š┐žųŲś╦£╩äėæB(t©żi)▀^│╠ųąĄ─±Ņ║ŽĻPŽĄ

į┌łD2ųąŻ¼│╔▒Š┐žųŲś╦£╩Ą─ā×(y©Łu)╗»ę└┘ćė┌│╔▒Š║╦╦ŃŽĄĮy(t©»ng)▌ö│÷Ą─ą┼ŽóŻ╗Č°─│ę╗ā×(y©Łu)╗»╣Ø(ji©”)³c┤_Č©Ą─│╔▒Š┐žųŲś╦£╩Ż¼īóī”Ž┬ę╗│╔▒Šėŗ╦ŃŲ┌│╔▒Š║╦╦ŃŽĄĮy(t©»ng)▌ö│÷Ą─īŹļH│╔▒Š«a╔·ųžę¬Ą─ė░Ēæū„ė├ĪŻ│╔▒Š║╦╦ŃŽĄĮy(t©»ng)▌ö│÷Ą─ą┼ŽóŻ¼ī”Ų¾śI(y©©)│╔▒Š┐žųŲ╝żäŅš■▓▀Ą─ėąą¦ąįŲĄĮ┴╦Öz“×ū„ė├Ż╗╝żäŅš■▓▀ė·ėąą¦Ż¼åT╣ż┐žųŲ│╔▒ŠĄ─ĘeśOąįė·Ė▀Ż¼Ų¾śI(y©©)│╔▒Š║╦╦ŃŽĄĮy(t©»ng)▌ö│÷Ą─ą┼ŽóŠ═ė·└ĒŽļĪŻ│╔▒Š┐žųŲ╝żäŅš■▓▀ū„ė├Ą─ĮY╣¹Ż¼┐╔ęį╝ż░l(f©Ī)åT╣ż┐žųŲ│╔▒ŠĖ³┤¾Ą─ĘeśOąįŻ¼ūŅĮKī¦ų┬│╔▒Š┐žųŲś╦£╩Ą─į┘Č╚ā×(y©Łu)╗»Ż╗«öī”│╔▒Š┐žųŲś╦£╩▀Mąąā×(y©Łu)╗»ĢrŻ¼īóę¬Ū¾Ų¾śI(y©©)▓╔╚ĪĖ³╝ė╝ż▀MĄ─╝żäŅš■▓▀ĪŻ

╬ÕĪóĮYšō

å╬īė┤╬Ą─│╔▒Š┐žųŲś╦£╩Ż¼ļyęį¾w¼F╚╦▒Š╣▄└Ē└Ē─ŅŻ¼▓╗└¹ė┌š{äėåT╣ż┐žųŲ│╔▒ŠĄ──▄äėąįĪŻŲ¾śI(y©©)ėą▒žę¬Į©┴óļpųž│╔▒Š┐žųŲś╦£╩ęį¾w¼F╚╦ąį╗»Ą─│╔▒Š╣▄└ĒŻ¼▓ó×ķåT╣żūŅ┤¾Ž▐Č╚Ąž┐žųŲ│╔▒ŠšęĄĮīW┴ĢĄ─┐šķgĪŻ╩▄╔·«aę¬╦žārĖ±║═åT╣ż┐žųŲ│╔▒Š╝╝─▄Ą╚ę“╦žČÓūāĄ─ė░ĒæŻ¼é„Įy(t©»ng)─ŪĘN▒Ż│ųķLŲ┌╣╠Č©▓╗ūāĄ─│╔▒Š┐žųŲś╦£╩įĮüĒįĮ▓╗─▄▀mæ¬╣▄└ĒĄ─ę¬Ū¾Ż¼Ų¾śI(y©©)▒žĒÜįOų├äėæB(t©żi)Ą─│╔▒Š┐žųŲś╦£╩ĪŻ

ļpųž│╔▒Š┐žųŲĄ─äė┴”ÖCųŲ×ķåT╣ż┐žųŲ│╔▒Š╠ß╣®┴╦äė┴”į┤Ż¼åT╣żį┌äė┴”ÖCųŲū„ė├Ž┬įĖęŌ▓╔╚ĪąąäėęįØMūŃŲõąĶŪ¾ĪŻļpųž│╔▒Š┐žųŲĄ─Ęų╬÷įuārÖCųŲī”Ęų╬÷įuār│╔▒Š┐žųŲś╦£╩Ą─▀mæ¬ąį║═┐žųŲś╦£╩ł╠(zh©¬)ąą▀^│╠Ą─ą¦Č╚░l(f©Ī)ō]ų°ū„ė├Ż¼┤┘╩╣åT╣ż╝░Ųõ╦∙į┌Ą─ž¤╚╬ųąą─ĘeśO▓╔╚Ī┤ļ╩®╝mš²▓╗└¹Ą─▓Ņ«ÉŻ¼╠ßĖ▀│╔▒Š┐žųŲ┐āą¦ĪŻļpųž│╔▒Š┐žųŲś╦£╩Ą─╔·│╔ÖCųŲ×ķ┐ŲīWųŲČ©│╔▒Š┐žųŲś╦£╩Ż¼╩╣│╔▒Š┐žųŲś╦£╩Ą├ęįäėæB(t©żi)ā×(y©Łu)╗»╠ß╣®┴╦▒ŻšŽĪŻ

║╦ą─ĻPūóŻ║═ž▓ĮERPŽĄĮy(t©»ng)ŲĮ┼_╩ŪĖ▓╔w┴╦▒ŖČÓĄ─śI(y©©)äšŅIė“ĪóąąśI(y©©)æ¬ė├Ż¼╠N║Ł┴╦žSĖ╗Ą─ERP╣▄└Ē╦╝ŽļŻ¼╝»│╔┴╦ERP▄ø╝■śI(y©©)äš╣▄└Ē└Ē─ŅŻ¼╣”─▄╔µ╝░╣®æ¬µ£Īó│╔▒ŠĪóųŲįņĪóCRMĪóHRĄ╚▒ŖČÓśI(y©©)äšŅIė“Ą─╣▄└ĒŻ¼╚½├µ║Ł╔w┴╦Ų¾śI(y©©)ĻPūóERP╣▄└ĒŽĄĮy(t©»ng)Ą─║╦ą─ŅIė“Ż¼╩Ū▒ŖČÓųąąĪŲ¾śI(y©©)ą┼Žó╗»Į©įO╩ū▀xĄ─ERP╣▄└Ē▄ø╝■ą┼┘ćŲĘ┼ŲĪŻ

▐D▌dšłūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠWhttp://www.guhuozai8.cn/

▒Š╬─ś╦Ņ}Ż║ļpųžäėæB(t©żi)│╔▒Š┐žųŲÖCųŲ蹊┐

▒Š╬─ŠWųĘŻ║http://www.guhuozai8.cn/html/support/1112183863.html

▀xą═ųąą─")

¾w“×ųąą─")

«aŲĘ┘Å┘I")

æ(zh©żn)┬į║Žū„")