╣½ėąįŲ╗ņæ(zh©żn)ļyĘųä┘žō

2017─ĻŻ¼ųąć°╣½ėąįŲ╩ął÷╚║ą█╗ņæ(zh©żn)ĪŻ╗ź┬ōŠW┤¾„{Īó═Ō┘YŠ▐Ņ^Īóė▓╝■ÅS╔╠Īó│§äō(chu©żng)ą┬┘FéāŻ¼╦Ų║§Č╝ėJėDų°▀@ēKĘ╩╚ŌŻ¼▓╗┐Žļxł÷ĪŻ

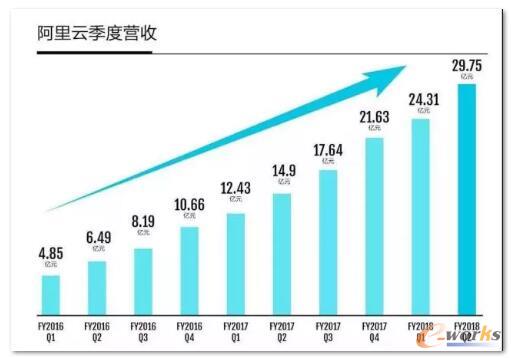

░ó└’įŲ└^└m(x©┤)ę╗“TĮ^ēmŻ¼ūŅą┬ę╗╝ŠČ╚ĀI╩šĮ³30ā|╚╦├±Ä┼Ż¼└^└m(x©┤)═¼▒╚100%Ą─│╔ķLŻ¼ļm╚╗▀Ć▓╗ė»└¹Ż¼Ą½▀^░┘ā|Ą──Ļ╩š╚ļŻ¼Į³50%Ą─╣½ėąįŲ╩ął÷Ę▌Ņ~æ¬įōĢ■Å═ųŲüå±R▀dAWSį┌├└ć°╩ął÷Ą─ū▀ä▌ĪŻČ°üå±R▀dAWS╝ė╦┘▐Dūī▒▒Š®Ą─öĄō■ųąą─┘Y«aĮoā╚┘Y║Žū„╗’░ķ╣ŌŁh(hu©ón)ą┬ŠWęįØMūŃ║ŽęÄ(gu©®)ę¬Ū¾Ż¼═¼ĢrĮKė┌ķ_Ę┼īÄŽ─ųąąl(w©©i)Ą─ųąć°Ą┌Č■ģ^(q©▒)ė“ęįča│õ┘Yį┤ĪŻ╚A×ķĮKŠ┐▓╗Ė╩ų╗ū÷▀\ĀI╔╠▒│║¾Ą─ų¦ų∙Č°¬Ü┴ó┴╦Cloud BUĘ┼╩ųę╗▓½╣½ėąįŲĪŻ│§äō(chu©żng)Ą─įŲĘ■äšŲ¾śI(y©©)×ķ┴╦─▄ē“į┌üyæ(zh©żn)ųąėą│õūŃĄ─ÅŚ╦ÄŻ¼ę▓╝Ŗ╝Ŗ╚┌┘Y╚Ī┼»Ż║UCloud D▌å9.6ā|╚╦├±Ä┼Ż¼Į╔ĮįŲD▌å3ā|├└ĮŻ¼╚╗║¾±R╔Ž5š█ĮĄārĀÄōī╩ął÷ĪŻųąć°Ą─╝ā╣½ėąįŲ╩ął÷ęč╚╗ūā│╔Š▐Ņ^Ą─╔│ł÷Ż¼┐v╚╗śI(y©©)äš─Ż╩Įā×(y©Łu)├└Ż¼│╔ķL┐ņ╦┘ĘĆ(w©¦n)Č©Ż¼Ą½¼FļAČ╬╩ūŽ╚╩Ū╗ŅŽ┬üĒŻ¼│╔×ķšµš²Ą─Ū░╚²Ż¼▓┼ėąÖCĢ■ĘųŽĒĄĮ╣½ėąįŲĄ─╠³cŻ¼╦∙ęįę▓ļy╣ų┤¾╝ęę²Įøō■ĄõĖ„╝ęĘų╬÷ÖCśŗĄ─öĄūųŻ¼ūC├„ūį╝║Š═į┌─ŪéĆŪ░╚²├¹└’……

łD1 ░ó└’įŲ╝ŠČ╚ĀI╩š

╦ĮėąįŲ─Ż╩Į╚šØuŪÕ╬·

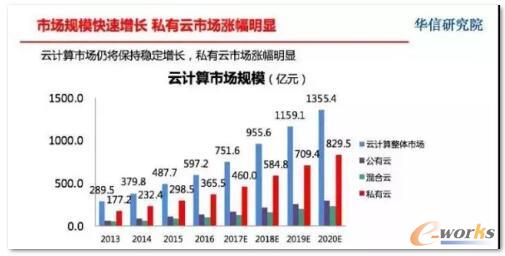

2017─ĻŻ¼ę▓╩Ūųąć°╦ĮėąįŲ╩ął÷ō▄įŲęŖ╚šĄ─ę╗─ĻĪŻį┌▀@éĆIT╗∙ĄAįO╩®╔²╝ēōQ┤·Ą─ļAČ╬Ż¼ųąć°Ą─┤¾ą═Ų¾śI(y©©)øQ▓╗Žļ╚╬ė╔╗ź┬ōŠWŠ▐Ņ^Ą─╣½ėąįŲ╗∙ĄAįO╩®īó║╦ą─śI(y©©)äšöĄō■Į┘│ųŻ¼ūįų„═Č╚ļ╦ĮėąįŲŲĮ┼_Į©įOŠ═╩ŪĄõą═Ą─ųąć°╠ž╔½ĪŻŽÓ▒╚├└ć°Ż¼ųąć°Ą─╦ĮėąįŲ╩ął÷ęÄ(gu©®)─Ż┼c╣½ėąįŲ╩ął÷ŽÓ▒╚│╩¼FĄ╣╦─┴∙ķ_Ą─▒╚└²Ż¼Č°Ūęį┌┐╔ŅAęŖĄ─ŽÓ«öķLĄ─Ģrķgā╚▒Ż│ųĖ▀╦┘│╔ķLĪŻ

łD2 įŲėŗ╦Ń╩ął÷ęÄ(gu©®)─Ż

╦ĮėąįŲĮ©įO¤ß│▒└’╩ū┼·½@굥─╩Ūūįų„┐╔┐žĄ─ė▓╝■ÅS╝ęŻ¼═Ō┘YĄ─öD│÷ą¦æ¬Ż¼╩╣Ą├╚A×ķĪó└╦│▒Īó┬ōŽļŻ¼ęį╝░╚A╚²Ą─Ę■äšŲ„ĪóŠWĮjĪó┤µā”ė▓╝■╩š╚ļ═╗’w├═▀MĄ─į÷ķLĪŻŲõ┤╬Ż¼ć°«aūįų„┐╔┐žĄ─įŲŲĮ┼_▄ø╝■ę▓ķ_╩╝ęÄ(gu©®)─Ż╗»╩š½@ėåå╬ĪŻ┘Y▒ŠĄ─ąßėXŽÓ«öņ`├¶Ż¼ę╗┼·ōĒėą│÷╔½Ą─▄ø╝■╗∙ę“Ż¼Š▀ėąųž³cĒŚ─┐į┌╩ųĄ─│§äō(chu©żng)Ų¾śI(y©©)½@Ą├VCĄ─ŪÓ▓AĪŻāHį┌IaaS/PaaSŅIė“Ż¼2017─Ļ½@Ą├│¼▀^ā|į¬╚╦├±Ä┼╚┌┘YĄ─╦ĮėąįŲŽÓĻP▄ø╝■Ų¾śI(y©©)Š═░³└©įŲ═Š“vT2CloudĪó▓®įŲBoCloudĪóąŪ│Į╠ņ║ŽXskyĪóņ`╚ĖįŲAlaudaĄ╚ĪŻėą╚żĄ─╩ŪŻ¼ų«Ū░ęį╣½ėąįŲū„×ķśI(y©©)äš║╦ą─Ą─ę╗ą®│§äō(chu©żng)Ų¾śI(y©©)└²╚ńŪÓįŲĪó╚AįŲĄ╚Ż¼ę▓Č╝░čśI(y©©)äšųžą─▐DŽ“╦ĮėąįŲśI(y©©)äšŅIė“ĪŻ╗∙ė┌╦ĮėąįŲśI(y©©)䚥─ęÄ(gu©®)─Ż║═Į╗ĖČ╠ž╩ŌąįŻ¼╩ął÷└’┐╔ęį╚▌╝{ę╗Č©öĄ┴┐Ą─Ę■äšŲ¾śI(y©©)Ż¼Č°▓╗Ž±╣½ėąįŲśI(y©©)äš╗“Ųõ╦¹Ą─╗ź┬ōŠWśI(y©©)äšŅIė“Ż¼Š▀ėą├„’@Ą─╣čŅ^╠žąįĪŻ

į┌╦ĮėąįŲĄ─╝ÜĘų╩ął÷└’Ż¼ųØuą╬│╔┴╦ę╗ą®Š▀éõąąśI(y©©)ī┘ąįĄ─ąąśI(y©©)įŲĪŻš■äšįŲ╩ął÷ėąĘŪ│ŻČÓĄ─śė▒ŠŻ¼ĖéĀÄę▓│¼╝ē╝ż┴ęŻ¼░ó└’“vėŹĮ╔ĮĄ╚╗ź┬ōŠWŲ¾śI(y©©)└¹ė├╣½ėąįŲā×(y©Łu)ä▌»é┐±▀M╚ļŻ¼ļŖą┼┬ō═©ęŲäė└¹ė├ķLŲ┌║Žū„ĻPŽĄę▓▓╗Ž¦0į¬ųąś╦Üó╚ļŻ¼╚A×ķ╚A╚²└╦│▒░ļ┘u░ļ╦═Ą─ę▓ę╗ȩ꬚╝ūĪ▀@éĆ╩ął÷Ę▌Ņ~ĪŻ│²┴╦š■äšęį═ŌŻ¼Į╚┌ĪóĮ╗═©Īó─▄į┤Īó╣żśI(y©©)ųŲįņĄ╚ąąśI(y©©)ę▓Č╝į┌ķ_╩╝Į©įOĘ■äšė┌ūį╔ĒąąśI(y©©)Ą─ąąśI(y©©)įŲĪŻį┌▀@śėĄ─ąąśI(y©©)įŲĮ©įOųąŻ¼ąąśI(y©©)ūį╔Ēé„ĮyĄ─IT╝»│╔╔╠┼cą┬┼dĄ─▄ø╝■ų„ī¦Ą─įŲ╝»│╔╔╠śŗų■║Žū„ŲĮ┼_Ż¼ę╗Ų┬ō║Ž╣▓Į©│╔×ķ┌ģä▌ĪŻ▒╚╚ńį┌ĶF┬ĘĮ╗═©ŅIė“Ż¼▒▒Š®ųąĶFą┼┼c▒▒Š®įŲ═Š“vĄ─║Žū„śŗĮ©┴╦ųąć°ĶF┬Ę┐é╣½╦Šą┼Žóųąą─Ą─ĶFą┼įŲŲĮ┼_Ż¼┤╦░Ė└²ę▓╚ļć·┴╦Į±─ĻŽż─ßOpenStackĘÕĢ■Ą─│¼╝ēė├æ¶įu▀xĪŻ

╝╝ąg┬ĘŠĆč▌▀Mų▓ĮĘĆ(w©¦n)Č©

┐vė^╣½ėąįŲ╝╝ąg╝▄śŗŻ¼═Ļ╚½ūįĄūŽ“╔ŽĄ─ūįų„čą░l(f©Ī)ęčĮøųØu▒╗╗∙ė┌ķ_į┤┐“╝▄Ą─Č©ųŲķ_░l(f©Ī)╦∙╠µ┤·ĪŻ─┐Ū░═Ļ╚½╗∙ė┌ūįų„╝▄śŗĄ─╣½ėąįŲ┐ų┼┬ų╗╩ŻŽ┬░ó└’įŲ║═ŪÓįŲ┴╦Ż¼║▄ČÓ╣½ėąįŲ▀\ĀI╔╠Ą─╝╝ąg╝▄śŗęčĮøŽ╚║¾ŪąōQĄĮ╗∙ė┌OpenStackĄ─╝▄śŗ¾wŽĄŻ¼ų„┴„Ą─▀\ĀI╔╠░³└©Š®¢|įŲĪóĮ╔ĮįŲĪó╚A×ķįŲĪóęŲäė┤¾įŲĪóUcloudĄ╚ĪŻūŅĮ³Ą─░Ė└²╩Ū“vėŹįŲę▓ŪąōQĄĮOpenStack╝▄śŗ▓óŪę½@Ą├┴╦Į±─ĻĄ─OpenStack│¼╝ēė├æ¶┤¾¬äĪŻ

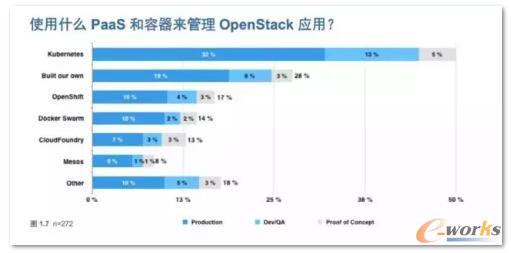

į┌╦ĮėąįŲ╝╝ąg╝▄śŗĘĮ├µŻ¼OpenStack║═Kubernetes╩Ū─┐Ū░ų„┴„▀xō±Ą─ķ_į┤┐“╝▄ĪŻOpenStackę╗ų▒ęį╝▄śŗ═Ļš¹Īó▓┐╩Å═ļsų°ĘQŻ¼Ą½Į³─ĻOpenStackūį╔ĒĄ─▓╗öÓ═Ļ╔ŲęčĮø║▄┤¾│╠Č╚╔ŽĮŌøQ┴╦▀@ę╗å¢Ņ}Ż¼▒╚╚ń╚▌Ų„╗»Ą─▓┐╩╩╣Ą├ŽĄĮy╔²╝ēŽÓī”▌p╦╔įSČÓĪŻOpenStackš¹¾wŽĄĮyĄ─ĘĆ(w©¦n)Č©ę▓╩╣Ą├┤¾ęÄ(gu©®)─Ż▓┐╩Š▀éõ┴╦īŹæ(zh©żn)┐╔─▄ąįŻ¼─┐Ū░ęčĮø┐╔ęį┐┤ĄĮĘĆ(w©¦n)Č©ų¦ō╬10╚fęį╔Ž╠ōöMÖCĄ─╔·«aŽĄĮyĪŻ╗∙ė┌▀@ĘNĘĆ(w©¦n)Č©ąįĄ─╠ßĖ▀Ż¼OpenStack╗∙ĮĢ■ę▓į┌▀^╚ź░ļ─Ļę╗éĆ░µ▒ŠĖ³ą┬Ą─╗∙ĄA╔Žš{š¹×ķę╗─Ļę╗éĆ┤¾░µ▒ŠĖ³ą┬ĪŻ

łD3 OpenStack & Kubernetes

╚▌Ų„╝╝ągį┌2017─Ļ½@Ą├┴╦═╗’w├═▀MĄ─░l(f©Ī)š╣Ż¼╗∙ė┌ī”įŲįŁ╔·æ¬ė├Ą─═Ļ├└ų¦│ųŻ¼╚▌Ų„╝╝ągį┌╗ź┬ōŠW║═Į╚┌Ą╚ąąśI(y©©)½@Ą├┴╦ÅVĘ║šJ═¼ĪŻKubernetesū„×ķś╦£╩╚▌Ų„╣▄└Ē╝╝ągĄ─ķ_į┤┐“╝▄½@Ą├┴╦Äū║§╦∙ėąÅS╝ę░³└©Ū░Ų┌ĖéĀÄī”╩ųĄ─ų¦│ųŻ¼ęįŪ░▓╔ė├Ųõ╦¹╝╝ąg┬ĘŠĆĄ─╚▌Ų„╝╝ąg│§äō(chu©żng)╣½╦Šę▓Äū║§ę╗ę╣ķgŪąōQĄĮK8sĄ─┤¾┬ĘŠĆ╔ŽĪŻęįŪ░ę╗ų▒▓╗£ž▓╗╗Ą─PaaSŅIė“Ż¼ę▓ę“×ķK8s═Ļ├└ĮŌøQ┴╦╔Žīėæ¬ė├ī”ė┌╗∙ĄA╝▄śŗĄ─ÅŚąį▀m┼õČ°═╗╚╗│╔×ķį÷ķLūŅ┐ņĄ─įŲŲĮ┼_╝╝ągĘĮŽ“ĪŻĄ½ī”ė┌┤¾ČÓöĄĄ─Ų¾śI(y©©)ė├æ¶Ż¼æ¬ė├ŽĄĮyĄ─╬óĘ■äš╗»Ė─įņ▀ĆĄ└┬Ę┬■┬■Ż¼╬’└ĒÖCĪó╠ōöMÖCĪó╚▌Ų„Ą─ĮY║Ž╩╣ė├▀Ć╩Ū▒ž▓╗┐╔╔┘ĪŻį┌Įyę╗╝{╣▄é„Įy┘Yį┤Ż¼╠ß╣®═Ļš¹Ą─ėŗ╦ŃŻ¼ęį╝░┤µā”║═ŠWĮj╝▄śŗų¦│ųĘĮ├µŻ¼OpenStackÄū║§▀Ć╩Ū╬©ę╗Ą─▀xō±Ż¼Č°ŪęOpenStackę▓ęčų„äėōĒ▒¦╚▌Ų„Ż¼īóŲõ╝{╚ļš¹¾w╝▄śŗų«ųąĪŻ

łD4 PaaS║═╚▌Ų„üĒ╣▄└ĒOpenStackæ¬ė├

įŲ╣▄└ĒŲĮ┼_ū„×ķįŲŲĮ┼_ųąųžę¬Ą─ĮM│╔▓┐Ęųę▓įĮüĒįĮ½@Ą├ė├æ¶Ą─ųžęĢŻ¼╠žäe╩ŪąąśI(y©©)įŲ▀\ĀI╔╠ĪŻ▀@ą®ė├涎Ż═¹įŲ╣▄└ĒŲĮ┼_─▄ē“╠ß╣®═Ļš¹Ą─įŲ┘Yį┤š{Č╚Ż¼įŲĘ■äšķTæ¶Ż¼ūįäė╗»▀\ŠS╣▄└Ē║═ņ`╗ŅĄ─śI(y©©)äš▀\ĀIų¦ō╬ĪŻę“×ķąąśI(y©©)įŲ▀\ĀI╔╠╝╚ąĶę¬╦ĮėąįŲĄ─░▓╚½┐╔┐žŻ¼ę▓ąĶꬎ±╣½ėąįŲ─Ūśė╠ß╣®╚½├µĄ─Ę■äšĪŻį┌▀@éĆŅIė“ų╗ėą║▄╔┘Ą─Ę■äš╔╠Š▀éõŽÓĻPĄ─Įø“ׯ¼╝╚─▄ē“╠ß╣®ĘĆ(w©¦n)Č©┐╔┐┐Įø▀^┤¾ęÄ(gu©®)─Ż“×ūCĄ─Ąūīė╝╝ągŲĮ┼_Ż¼═¼ĢrĘe└█┴╦ūŃē“ČÓĄ─▀\ŠS▀\ĀIįŲŲĮ┼_Ą─īŹ█`Ż¼┐╔ęį×ķąąśI(y©©)įŲ▀\ĀI╔╠╠ß╣®╔Ņ╚ļĄ─ųĖī¦ĪŻ

ąąśI(y©©)š¹║Ž╝»Š█ą¦æ¬’@¼F

▓╗Ą├▓╗šfŻ¼įŲėŗ╦Ń╩ął÷└’öD╚ļ┴╦╠½ČÓĄ─═µ╝ęŻ¼ą┬▀M╚ļš▀ęčĮø║▄ļyį┘½@Ą├ūŃē“Ą─ŲĘ┼ŲĻPūó║═╩ął÷Ę▌Ņ~ĪŻ╝┤▒Ń╩ŪęčĮøį┌╚”ūė└’Ą─═µ╝ęŻ¼ę▓ęčĮøķ_╩╝╝ė╦┘ąąśI(y©©)Ą─▓ó┘Åš¹║Ž┴”Č╚ĪŻ1į┬Ę▌Ż¼░ó└’ŅI═Č┴╦ZStackŻ¼Ę┼╩ų▓╝Šųūį╝║Ą─╦ĮėąįŲ╝╝ąg┬ĘŠĆĪŻ11į┬Ż¼“vėŹŅI═Č┴╦ņ`╚ĖįŲAlaudaŻ¼ča│õ╚▌Ų„╝╝ągĄ─Č╠░ÕĪŻ«ö▀@ą®╗ź┬ōŠW┤¾└ą└¹ė├┘Y▒Š╩ųČ╬├Ķ└Lūį╝ęįŲėŗ╦Ń░µłDĄ─Ģr║“Ż¼é„ĮyIT╝»│╔╔╠ę▓▓╗Ģ■Ę┼╚╬╦¹éāĄ─┐ńĮń╚ļŪųĪŻ7į┬Ż¼╔±ų▌öĄ┤a╩š┘Å╔Ž║ŻįŲĮŪą┼Žó╣╔ÖÓŻ¼╝ėÅŖįŲĘ■䚥──▄┴”ĪŻ11į┬Ż¼ŪÕ╚A═¼ĘĮ┐ž╣╔▓ó┘ÅėąįŲUnitedStackŻ¼į÷ÅŖįŲėŗ╦Ńæ(zh©żn)┬įĪŻé„ĮyIT╝»│╔╔╠ę╗ų▒ęįüĒŪĘ╚▒▄ø╝■Ę■䚥─╗∙ę“Ż¼į┌ę╗éĆęįė▓╝■õN╩█×ķų„ĀIĄ─╣½╦Šā╚▓┐║▄ļyʧ╗»│÷▄ø╝■Č©┴x─Ż╩ĮĄ─įŲŲĮ┼_śI(y©©)䚯¼╝┤▒Ń╩Ū└╦│▒┬ōŽļ▀@śėĄ─ITŅI▄ŖŲ¾śI(y©©)ę▓║▄ļyĪŻ╦∙ęį═©▀^┘Y▒Š╩š┘Å╗“š▀╚ļ╣╔įŲŲĮ┼_▄ø╝■│§äō(chu©żng)Ų¾śI(y©©)Ż¼▀@ą®ąąśI(y©©)╝»│╔╔╠┐╔ęį½@Ą├╝ė╦┘Ą─ų·┴”ĪŻ═¼śėĄ─╦╝┐╝ę▓░l(f©Ī)╔·į┌─Ūą®ŽŻ═¹ūźūĪąąśI(y©©)įŲ┌ģä▌Ą─æ¬ė├▄ø╝■Ę■äš╔╠─XųąŻ¼ę╗éĆ└²ūė╩Ūį┌įŲ═Š“v┐Ų╝╝Ą─B▌å═Č┘Y╚╦ųą│÷¼F┴╦ųą┐Ų▄ø║═▓®Å®┐Ų╝╝Ą─╔Ēė░……

┐╔ęįŅAęŖŻ¼į┌╝┤īóĄĮüĒĄ─2018─ĻŻ¼╣½ėąįŲ╩ął÷īó│╩¼FæK┴ęĄ─č¬ėĻą╚’LŻ¼Ū░ėąć°ļHŠ▐Ņ^üå±R▀dAWSĪó╬ó▄ø║═GoogleŖ^┴”ÅPÜóŻ¼║¾ėą░ó└’Īó╚A×ķĪóĮ╔ĮĄ╚▒Š═┴ä▌┴”┤ń═┴▒žĀÄŻ¼š█ārõN╩█╗“š▀├Ō┘M╠ß╣®Ę■äš╚įīó╩Ūų„┴„┌ģä▌Ż¼ČÓöĄ╣½╦ŠĄ─ė»└¹Ūķør▀Ć╩Ū▓╗▒M╚ń╚╦ęŌĪŻĄ½╩ął÷ūŅĮK▀Ć╩Ūę¬╗žÜwŲõ╔╠śI(y©©)▒Š┘|Ż¼║├Ą─«aŲĘ┼cĘ■äš▓┼╩Ū┴¶ūĪ┐═æ¶ų«Ą└Ż¼ārĖ±æ(zh©żn)▓╗Ģ■ķLŲ┌│╔×ķ╣½ėąįŲ╩ął÷Ą─ų„╗∙š{ĪŻ

łD5 ąąśI(y©©)š¹║Ž╝»Š█ą¦æ¬’@¼F

Č°╦ĮėąįŲ║═ąąśI(y©©)įŲ╩ął÷ę▓īóėŁüĒĖ³×ķ╝ż╩ÄĄ─š¹║Ž╝»Š█ą¦æ¬ĪŻ╝ā┤ŌĄ─╝╝ągäō(chu©żng)ą┬ęčĮø▓╗╩ŪįŲėŗ╦Ń▒│║¾Ą─ų„ę¬═Ų╩ųŻ¼╔╠śI(y©©)┐═æ¶Ą─╝ÜĘųąĶŪ¾┼cĘĆ(w©¦n)Č©┬õĄž╚ĪČ°┤·ų«ĪŻįĮüĒįĮČÓĄ─é„ĮyąąśI(y©©)Įė╩▄įŲėŗ╦ŃĘ■äšĪŻ2017─ĻĪČOpenStackė├æ¶ė├涚{▓ķĪĘ’@╩ŠŻ¼╝ā┤ŌIT ąąśI(y©©)Ą─ė├æ¶į┌2017 ─Ļ’@ų°Ž┬ĮĄŻ¼Å─65%Ž┬ĮĄĄĮ55%Ż¼Č°ITąąśI(y©©)ęį═ŌĄ─ė├æ¶į┌2017─Ļ│╩į÷ķLū╦æB(t©żi)ĪŻļm╚╗2017─ĻITśI(y©©)Ą─æ¬ė├╚į╚╗╩ŪūŅ┤¾Ą─ŅIė“Ż¼Ą½ļŖą┼ĪóīWąg/蹊┐Īó┴Ń╩█║═ųŲįņśI(y©©)Č╝ėą╦∙į÷ķLŻ¼╠žäe╩ŪĮ╚┌║═š■Ė«ŅIė“Ą─į÷ķLūŅ×ķ’@ų°ĪŻįŲ«aŲĘ┼c┤╣ų▒ąąśI(y©©)ąĶŪ¾╝░╠ž³cĄ─Šo├▄ĮY║Žīó╩Ū╬┤üĒ╦ĮėąįŲ╝╝ągč▌▀MĄ─ĻPµI┌ģä▌ĪŻŲõųąķ_į┤ŅIė“Ż¼├µī”╚▌Ų„╝╝ągĄ╚ą┬┼d╝╝ągĄ─╠¶æ(zh©żn)Ż¼OpenStackÅ─╚▌├µī”Ż¼Ųõę░ą─ę▓▀h▓╗ų╣ė┌ą┬╝╝ągŽ╚õhŻ¼Č°╩Ū│╔×ķś╦£╩╗»Ą─╚½Ū“ķ_į┤įŲŲĮ┼_ĪŻ─┐Ū░üĒ┐┤Ż¼╦³Š▀éõķ_Ę┼Ą─APIęį╝░┴╝║├Ą─╔·æB(t©żi)Ą╚╠ž³cŻ¼ę└╚╗╩Ūķ_į┤įŲ╝╝ąg╝▄śŗūŅ║Ž▀mĄ─▀xō±ĪŻ

╬┤üĒī”ė┌╣½ėąįŲ║═╦ĮėąįŲĄ─ĀÄšōīóĢ■┘╚ŲņŽó╣─Ż¼ę“×ķįĮüĒįĮČÓĄ─┐═æ¶Ų½Ž“ė┌╩╣ė├╗ņ║ŽįŲ╗“š▀ČÓįŲĮM║Ž-╦ĮėąįŲ║═╣½ėąįŲģf═¼╣żū„ĪŻ▀@ąĶę¬īó║Žū„╗’░ķĄ─įŲŲĮ┼_Ż¼┐═æ¶░┤ąĶČ©ųŲĄ─įŲŲĮ┼_Ą╚▀Mąąš¹║ŽŻ¼īóČÓĘNįŲ─Ż╩Į╝░ŽĄĮyæ¬ė├Įyę╗╣▄└Ē▒O(ji©Īn)┐žŻ¼╠ß╣®Įyę╗Ą─╣▄└ĒĘ■䚯¼£p▌p┐═æ¶▀\ŠS▓┘ū„žō║╔ĪŻ“įŲ╝»│╔”Ę■䚥─Ė┼─Ņų▓Į╔Ņ╗»Ż¼Ę■äšŲ¾śI(y©©)Ą─įŲ╝»│╔─▄┴”īó│╔×ķ½@┐═Ą─ĻPµIę“╦žĪŻ

į┌┤¾öĄō■║═╚╦╣żųŪ─▄ą·ć╠ēm╔ŽĄ─Ģr┤·Ż¼įŲėŗ╦ŃŲĮ┼_ęčĮø▓╗į┘╩ŪéĆĢr„ųĄ─Ė┼─ŅŻ¼Č°╩ŪīŹīŹį┌į┌Ą─│╔×ķ▀@ą®ą┬╝╝ągą┬æ¬ė├Ą─╗∙ĄA╝▄śŗŻ¼ę▓įS▀@▓┼╩ŪįŲėŗ╦ŃąąśI(y©©)└’Ų┤▓½Ą─═¼╚╩éāĖ³ųĄĄ├ūį║└Ą─│╔Š═ŻĪ

║╦ą─ĻPūóŻ║═ž▓ĮERPŽĄĮyŲĮ┼_╩ŪĖ▓╔w┴╦▒ŖČÓĄ─śI(y©©)äšŅIė“ĪóąąśI(y©©)æ¬ė├Ż¼╠N║Ł┴╦žSĖ╗Ą─ERP╣▄└Ē╦╝ŽļŻ¼╝»│╔┴╦ERP▄ø╝■śI(y©©)äš╣▄└Ē└Ē─ŅŻ¼╣”─▄╔µ╝░╣®æ¬µ£Īó│╔▒ŠĪóųŲįņĪóCRMĪóHRĄ╚▒ŖČÓśI(y©©)äšŅIė“Ą─╣▄└ĒŻ¼╚½├µ║Ł╔w┴╦Ų¾śI(y©©)ĻPūóERP╣▄└ĒŽĄĮyĄ─║╦ą─ŅIė“Ż¼╩Ū▒ŖČÓųąąĪŲ¾śI(y©©)ą┼Žó╗»Į©įO╩ū▀xĄ─ERP╣▄└Ē▄ø╝■ą┼┘ćŲĘ┼ŲĪŻ

▐D▌dšłūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠWhttp://www.guhuozai8.cn/

▒Š╬─ś╦Ņ}Ż║įŲėŗ╦ŃŲĮ┼_Ż║šµš²│╔×ķą┬╝╝ągą┬æ¬ė├Ą─╗∙ĄA╝▄śŗ

▒Š╬─ŠWųĘŻ║http://www.guhuozai8.cn/html/consultation/10839724398.html

┬į║Žū„")